Характеристики на отразяване на стандартни удръжки за данък върху доходите на физическите лица. Характеристики на отразяване на стандартни удръжки за данък върху доходите на физическите лица Данъчно приспадане за дете в 1s zup

Текущи стандартни удръжки и за кого са достъпни.

Организацията трябва да осигури стандартни данъчни облекченияна своите щатни служители, както и на работещите по граждански договор, ако такъв служител подаде заявление за удръжка.

Стандартните данъчни облекчения намаляват размера на дохода, подлежащ на облагане с данък върху доходите на физическите лица, със ставка от 13%.

Ако служител работи в няколко организации, тогава приспадането се предоставя само в една от тях. В този случай служителят решава самостоятелно от коя организация ще получи приспадането.

До 1 януари 2012 г. всички служители получиха лично данъчно облекчение в размер на 400 рубли, но сега то е отменено.

От януари 2013 г. служителите имат право на удръжки за непълнолетни деца(или редовни студенти под 24 години) в размер на 1400 рубли за първо и второ дете и 3000 рубли за трето дете.

Приспадането за деца се прилага до края на годината, в която детето навършва 18 години (или 24 години).

Започвайки от месеца, в който общият годишен доход на служителя надвиши 280 000 рубли, удръжките за деца не се предоставят.

Двойно „детско“ приспадане се предоставя на самотен неженен родител, ако той е официално признат за единствен или е вдовица (вдовец).

Има и лични удръжки от 500 и 3000 рубли, валидни за определени категории работници.

Право на приспадане на 500 рубли в съответствие с клауза 1. клауза 1 на член 218 от Данъчния кодекс на Руската федерация имат:

- Герои на Съветския съюз или Руската федерация;

- награден с орден на Славата от три степени;

- инвалиди от детството;

- хора с увреждания от I и II група.

Следните имат право на приспадане от 3000 рубли:

- жертви в ядрени съоръжения в резултат на радиационни аварии и тестове на ядрени оръжия;

- хора с увреждания от Великата отечествена война.

Процедурата за въвеждане на стандартни удръжки в 1C Заплата и управление на персонала.

За да въведете стандартни данъчни облекчения за служител, трябва да отворите директорията „Физически лица“ (връзка в разделите на работния плот „Предприятие“ и „Човешки ресурси“ или през главното меню на програмата -> „Предприятие“ -> „Физически лица“ ).

Намираме необходимия служител, отворете формата на елемента на директорията. В горния панел кликнете върху бутона „Данък върху доходите на физическите лица“.

Отваря се формата за въвеждане на данни за данък върху доходите на физическите лица.

Записите се въвеждат в таблицата „Право на лично стандартно приспадане“, ако служителят има право на приспадане от 500 или 3000 рубли.

В таблицата „Право на стандартни удръжки за деца“ се въвеждат данни за предоставените удръжки за деца.

С помощта на бутона „Добавяне“ въведете нов ред. В колоната “Период от” системата сама въвежда датата, съответстваща на началото на месеца, в който въвеждаме данните. При необходимост датата може да се коригира.

внимание!Тъй като кодът за приспадане на данъка върху доходите на физическите лица за второто дете е различен от първия, въпреки факта, че сумите за приспадане са еднакви и е предоставена колоната „Брой деца“, по-правилно е всяко дете да се въведе в отделен ред .

По-долу е таблицата „Прилагане на удръжки“. Тук трябва да въведете ред с началната дата на приспадането и организацията, в която се прилагат удръжките.

Ако базата данни съхранява записи за няколко организации и служителят отива на работа в една от тези организации, тогава може да възникне объркване при прилагането на удръжки, тъй като в базата данни има само едно лице (и има няколко служители). В този случай е важно да добавите ред към таблицата „Прилагане на удръжки“, посочващ другата организация и периода, от който се прилагат удръжките в другата организация. Информацията, въведена в таблицата „Допустимост за стандартни удръжки за деца“, остава непроменена.

Нестандартни ситуации със стандартни удръжки.

Писмо на Министерството на финансите от 07.06.2013 г. № 03-04-05/21379 обяснява въпроса за предоставянето на приспадане за дете на жена, чийто съпруг има две (или повече) деца от първия си брак, и за жената детето е първо.

Ако децата от предишния брак на съпруга са издържани от него (независимо дали живеят с него), тогава съпругата му също има право на приспадане в размер на 3000 рубли, т.е. като трето дете.

Аз самата имам две деца, а съпругът ми има две деца от първия си брак.

Така за първото дете ми се дава приспадане с код 114/108 (за първо дете), а за второто - приспадане с код 116, както и за третото дете, въпреки факта, че за мен това дете е второ.

И записите за приспадане в моя случай ще изглеждат така:

Така към програмата 1C Заплата и управление на персонала 8се въвеждат информация за стандартните приспадания на данъка върху доходите на физическите лица.

ВНИМАНИЕ!: подобна статия на 1C ZUP 2.5 -

Здравейте скъпи посетители на сайта. Днес в следващата статия ще говорим за това как в програмата 1C 8.3 ZUP 3.1Процесът на отчитане на различни видове данък върху доходите на физическите лица е организиран:

- Изчислен данък върху доходите на физическите лица

- Удържан данък върху доходите на физическите лица

- Изброен данък върху доходите на физическите лица

Ще разгледаме подробно какви документи се вземат предвид тези видове данък върху доходите на физическите лица и в какви регистри се отразяват. Нека да разгледаме конкретен пример за това как да се регистрирате в програма правото на служителя да получи стандартно данъчно приспаданеи как ще се вземе предвид при изчисляване на данъка върху доходите на физическите лица. Нека разгледаме някои други настройки, които трябва да се вземат предвид за правилното изчисляване на данъка върху доходите на физическите лица в програмата 1C ZUP, издание 3.

✅

✅

Първо ще поговорим за изчислен данък върху доходите на физическите лица. В програмата ZUP 3.0 (3.1) този данък върху доходите на физическите лица се изчислява в документите „Начисляване на заплати и вноски“, както и в различни междусметкови документи, като „Ваканция“, „Командировка“, „Отпуск по болест“. “, „Бонуси“, „Еднократни начисления“ и в някои други. Първо, нека поговорим за това как се изчислява Данък върху доходите на физическите лица в документи за междуплащане. Ще анализирам днешния материал въз основа на информационната база, която сме формирали в резултат на предишни публикации, където говорих за и.

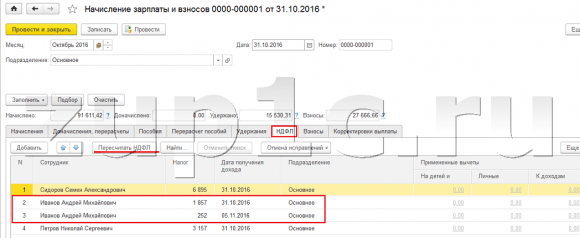

Нека да разгледаме междусметковия документ „Отпуск по болест“ за служител А. М. Иванов. за октомври. Този документ е документ за счетоводство на персонала и когато бъде попълнен, програмата автоматично определя средната печалба на служителя за двете календарни години, предхождащи годината на временна нетрудоспособност. Тук отпускът по болест се изчислява изцяло въз основа на средните доходи и изчислено от данък върху доходите на физическите лица. Можете да видите подробностите за изчисляването на този данък, като щракнете върху бутона с изображение на зелен молив.

В прозореца, който се отваря „Повече подробности за изчисляването на данъка върху доходите на физическите лица“ще видим размера на изчисления данък, дата на получаване на дохода, за които се изчислява, евентуални стандартни и имуществени удръжки, ако са записани за служителя. В нашия пример Иванов A.M. Понастоящем няма приспадания на данъка върху доходите на физическите лица. Данъкът върху доходите на физическите лица е изчислен правилно - 252 рубли, което е 13% от размера на дохода от 1935,49 рубли.

Бих искал да обърна специално внимание на реквизита "дата за плащане"в документа „Отпуск по болест“. Факт е, че е много важно правилно да посочите тази дата в документите за междинно плащане. За доходи, за които кодът на дохода НЕ е равен на код 2000 или 2530 (а за болничен код на доход 2300), е съгл. "дата за плащане"определен "дата на получаване на дохода", като тази дата определя към кой месец от данъчния период ще се отнасят доходите и изчисленият от тях данък върху доходите на физическите лица.

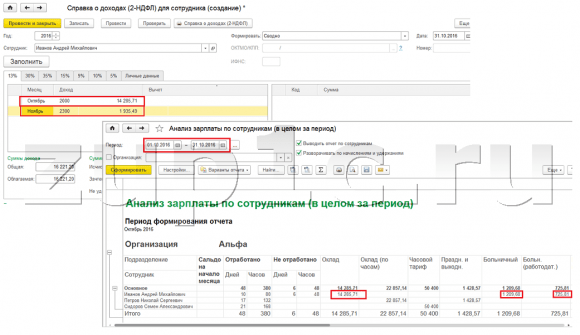

В документа „Отпуск по болест“ се посочва датата на плащане 05.11 (заплащане със заплата) и въз основа на него се попълваше автоматично дата на получаване на доходаСъщо 05.11 , което всъщност виждаме в прозореца „Повече подробности за изчисляването на данъка върху доходите на физическите лица“. Съответно ще имаме месеца на данъчния период за целите на счетоводното отчитане на данъка върху доходите на физическите лица ноември. Къде можем да видим този период? Например, ако според служителя Иванов А.М. генерирайте „Сертификат за доход (2-NDFL)“, ще се види, че доходът с код 2300 (а това са отпуск по болест, в размер на 1935,49 рубли за нашия пример) е паднал през месеца на данъчния период ноември. Същото ще се случи в регулирания отчет „2-NDFL за прехвърляне към Федералната данъчна служба“, ако го генерираме.

Трябва също така да се каже, че датата на получаване на дохода, която ще бъде определена за изчисления данък върху доходите на физическите лица в междуселищния документ, пряко влияе върху попълването на тримесечния отчет 6-NDFL. Обсъждам въпроса за попълването на 6-NDFL в 1C ZUP 3.0 (3.1) много подробно в статията

Така че този отпуск по болест в данъчното счетоводствое регистриран през ноември. Ние сме убедени в това. Но си струва да се отбележи, че месецът на начисляване в документа „Отпуск по болест“ е посочен като октомври. Това означава, че ако генерираме отчети за заплати в програмата от секцията Заплата (Отчети за заплати), като „Фишон за заплати“, „Пълен набор от начисления, удръжки и плащания“ или „Анализ на заплатите на служителите (като цяло за периода) ”, тогава в тях този болничен ще бъде приписан към месеца октомври. Нека да разгледаме примера за анализ на заплатите на служителите, да посочим периода от 01.10 до 31.10 и да видим, че отпускът по болест е включен в отчета.

Тези. има разлика между какво месец от данъчния периодтози доход е регистриран (НОЕМВРИ), и към който месец на начисляване, той е назначен (ОКТОМВРИ). Струва си да разберете тази разлика и да имате предвид, че тази ситуация е нормална.

Регистрация на изчислен данък върху доходите на физическите лица с документа „Начисляване на заплати и вноски“ в 1C ZUP 3.1 (3.0)

Сега нека да разгледаме документа "Изчисляване на заплати и вноски"за октомври. Тук се изчислява и данъкът върху доходите на физическите лица (разделът „данък върху доходите на физическите лица“), а екранът по-долу показва, че в този пример данъкът върху доходите на физическите лица се изчислява точно от доходите на служителите, които са начислени в този документ. Но всъщност програмата анализира всички доходи на служителите от началото на годината, т.е. Данъкът върху доходите на физическите лица се изчислява на база начисляване от началото на годината. Ако програмата види, че по някаква причина данъкът не е изчислен в документите за междинно плащане или в предходни месеци, но е трябвало да бъде, тогава този данък върху доходите на физическите лица ще бъде изчислен тук, т.е. Програмата няма да загуби никакви приходи.

За да илюстрираме тази точка, нека премахнем данъка върху личните доходи в документа за отпуск по болест и приемем, че по някаква причина не е изчислен. Нека да прекараме отпуска по болест в тази форма.

Сега нека преизчислим данъка върху доходите на физическите лица в документа „Изчисляване на заплати и вноски“.

Моля, имайте предвид, че според служителя Иванов А.М. в документа „Изчисляване на заплати и вноски“ в раздела за данък върху доходите на физическите лица вече имаме формирани два реда. В първия ред 1857 рубли. - това е изчисленият данък върху изплащането на заплата в размер на 14 285,71 рубли. Вторият ред, 252 рубли, е данъкът, изчислен от отпуск по болест и можем да го определим от датата на получаване на дохода 05.11, което съответства на датата на плащане в документа „Отпуск по болест“.

Така датата на получаване на дохода ще бъде последният ден от месеца, за който е начислен, т.е. 31.10.

Същото важи и за останалите служители. Сидоров С.А. през октомври плащането е начислено на почасова ставка и процентен бонус; тези видове начисляване също имат код на дохода 2000, съответно датата на получаване на дохода е последният ден от месеца - 31.10.

Служителят Петров Н.С. през октомври плащането е начислено въз основа на заплата (на час) и плащане за работа през празници и почивни дни, тези видове начисляване също имат код на дохода 2000, съответно датата на получаване на дохода е последният ден от месеца - 31/10

По този начин датата на получаване на дохода се определя в съответствие с кода на дохода, посочен в настройките за тип на начисляване. За доход с код 2000.2530 „Дата на получаване на дохода“ се определя като последния ден от месеца, за които се начисляват доходи, а за други доходи - по дата на изплащане на дохода.

За по-голяма яснота ще създадем и документ „Ваканция“ за служител С.А. Смирнов. Ако разгледаме подробностите за изчисляването на този данък върху доходите на физическите лица, ще видим, че „датата на получаване на дохода“ също се определя от „датата на плащане“, посочена в документа - 07.11.

Затова бих искал още веднъж да обърна внимание на факта, че много важноправилно посочете датата на плащане на дохода в документите за междинно плащане. В документа „Начисляване на заплати и вноски“ не е необходимо да се посочва датата на плащане, тъй като програмата автоматично определя датата на получаване на дохода въз основа на месеца, за който е начислен доходът, и задава последния ден на този месец .

Нека отново да разгледаме „Удостоверението за доход (2NDFL)“ за служител А. М. Иванов. Тук виждаме, че кодът на дохода 2000 (изплащане на заплата) в размер на 14285,71 рубли е присвоен на месеца на данъчния период октомври, и код на дохода 2300 (Отпуск по болест) в размер на 1935,49 рубли - ноември.Но в отчета за заплатите „Анализ на заплатите по служители“ за периода от 01.10 до 31.10 са посочени както заплата, така и отпуск по болест.

Бих искал да говоря и за техническата страна на този въпрос, т.е. кажете ни в кои регистри в програмата 1C ZUP 3.0 (3.1) се взема предвид преброениДанък върху доходите на физическите лица (между другото, вече разгледах този въпрос доста подробно в статията). Така че, за да разгледаме тези регистри, е достатъчно да отворим документа „Начисляване на заплати и вноски”, т.е. документът, в който е изчислен този данък върху доходите на физическите лица, и директно във формата на този документ показват всички онези регистри, по които този документ може да извършва движения. За да направите това, отворете Главно меню – Изглед – Настройка на навигационния панел на формата. В полето „Налични команди“ изберете регистъра, от който се нуждаем, той се нарича „“ и се взема предвид преброениДанък върху доходите на физическите лица, щракнете върху бутона „Добави“ и този регистър ще отиде в полето „Избрани команди“. Натиснете OK.

Ще се появи връзка в горната част на документа „Заплати и вноски“. „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“,когато се отвори, можете да видите движението на този документ в този регистър. В регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицаВъзникнаха 4 записа, точно тези, които присъстват в раздела данък върху доходите на физическите лица в документа „Изчисляване на заплати и вноски“.

Искам да ви обърна внимание, че това движение се извършва със знак плюс, т.е входящо движение, и означава, че това преброениДанък върху доходите на физическите лица. Разходно движение със знак минус в този регистър е удържан данък върху доходите на физическите лица. Ще говорим за това по-нататък.

Регистрация на удържан данък върху доходите на физическите лица с документите „Ведомост...“ в 1C ZUP 3.1 (3.0)

✅

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Първо, заслужава да се отбележи, че в 1C ZUP 3.1 (3.0) регистрация на програмата удържан данък върху доходите на физическите лицаизвършено в документите „Ведомост...”:

- "Извлечение до банката"

- „Отчет за преводи по сметки“,

- "Извлечение към касата"

- „Платежен лист чрез дистрибутора.“

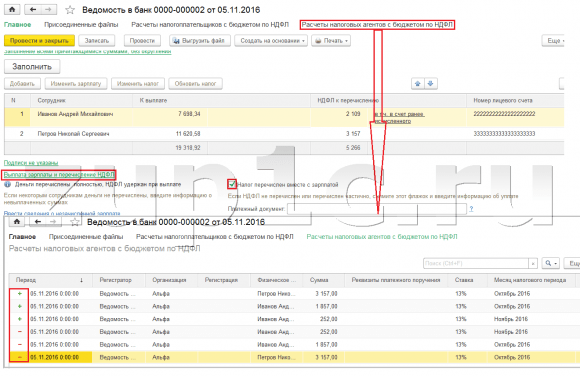

За нашия пример ще създадем документа „Извлечение към банката“. Програмата автоматично ще попълни документа с онези служители, чийто начин на плащане е зададен в настройките на организацията, т.е. чрез кредитиране на картатав рамките на проект за заплати (в нашия пример това са служителите А. М. Иванов и Н. С. Петров). Можете да прочетете повече за плащането на аванси и заплати в 1C ZUP в статията.

При попълване на този документ програмата анализира не само баланса на дълга към служителя (колоната „Платима“) и не само посочва сумата за плащане, но също така попълва колоната „Данък върху доходите на физическите лица за прехвърляне“, т.е. данъкът, който ще бъде удържан при обработката на документа. При попълване на тази колона програмата анализира остатъка по регистър „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“, има ли в този регистър преброени, но също необузданаданък. Следователно, ако по някаква причина данъкът върху доходите на физическите лица за предходните месеци не е отразен като удържан, тогава програмата ще го вземе предвид следващия път, когато попълните документа „Ведомост...“.

Сега нека разгледаме по-подробно от какво е съставен служителят А. М. Иванов. За да направите това, щракнете двукратно върху сумата 2,109 в колоната „Данък върху доходите на физическите лица за прехвърляне“. Ще се отвори прозорецът „Редактиране на данък върху доходите на служителите“, където виждаме данък върху доходите на физическите лица в размер на 1857 рубли. от доходи от заплата (дата на получаване на дохода 31/10) въз основа на документа „Начисляване на заплати и вноски“ и данък върху доходите на физическите лица в размер на 252 рубли от отпуск по болест (дата на получаване на дохода 05/11) въз основа документът „Отпуск по болест“.

След това нека видим какви движения ще направи документът „Извлечение към банката" според регистъра. За по-лесно разглеждане ще покажем връзка към този регистър директно във формуляра на документа. Точно по същия начин, както направихме в документ „Изчисляване на заплати и вноски” (Главно меню – Изглед – Настройка на панела за навигация на формата). Така че нека последваме връзката „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица.“Сега виждаме, че за разлика от документа „Изчисляване на заплати и вноски“ (движение на разписка със знак плюс), документът „Извлечение към банката“ прави консумативдвижение със знак минус. Това е движението на разходите в този регистър, което отразява факта удържан данък върху доходите на физическите лица.

Тук веднага си струва да се отбележи, че точно според движението на разходите на този регистър се формира раздел 2 в отчета „6 Данък върху доходите на физическите лица“ (повече подробности в статията). И в това отношение много важнотака че периодът на съхранение (дата) да е посочен правилно. Всъщност това е ред 110 в раздел 2 на отчета „6 данък върху доходите на физическите лица“. Датата (срокът) на съхранение в регистъра се попълва автоматично в съответствие с датата, посочена в документа „Отчет...“. Затова още веднъж ви обръщам внимание, много важноЗа да попълните правилно раздел 2 от отчет 6 за данъка върху доходите на физическите лица, посочете правилно датата в документа „Изявление...“, т.е. точно датата, на която заплатите са действително изплатени и съответно се удържа данък върху доходите на физическите лица.

Регистрация на посочения данък върху доходите на физическите лица с документите „Ведомост...“ в 1C ZUP 3.1 (3.0)

✅ Семинар „Лайфхакове за 1C ZUP 3.1“

Анализ на 15 лайфхака за счетоводство в 1C ZUP 3.1:

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

В програмата 1C ZUP 3.1 (3.0) данък върху доходите на физическите лица изброени, както и удържани, се регистрират по подразбиране в документите на „Ведомост...”. Нека разгледаме посочения данък, като използваме примера на документа „Извлечение към банката“. Ако последваме връзката Изплащане на заплати и превеждане на данък върху доходите на физическите лица, който се намира в долната част на документа, тогава ще се отворят още някои подробности за този документ. По подразбиране това квадратче е отметнато Данъкът се превежда със заплататаи затова документът "Вестник ..." регистрира факта на прехвърляне на данък върху доходите на физическите лица. В полето платежен документ можем веднага да посочим номера и датата на платежния документ, с който е преведен данъкът върху доходите на физическите лица.

Сега да поговорим за регистрите. Изброен данък върху доходите на физическите лицаотразени в регистъра. Нека покажем връзка към регистъра Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лицакъм формуляра на документа Извлечение към банката (Главно меню – Изглед – Настройка на навигационния панел на формуляра) и вижте съдържанието му. В този регистър доходидвижение с плюс вече регистрира факт задържанеДанък върху доходите на физическите лица и с минус - консумативрегистри за движение изброениданък.

Сега нека поговорим за алтернативен начин за регистриране на факта на прехвърляне на данък върху доходите на физическите лица в бюджета. Ако не искаме да отразяваме факта на прехвърляне на данъка върху доходите на физическите лица в самия документ „Ведомости...“, тогава програмата съдържа документ „Прехвърляне на данъка върху доходите на физическите лица в бюджета“. Но защо може да не искаме това?

В тази ситуация, ако отразим прехвърлянето на данък върху доходите на физическите лица в документа „Лист ...“, тогава всъщност в програмата това прехвърляне се регистрира на датата, която се появява в самия лист, т.е. в нашия пример фактът на прехвърляне е регистриран на датата 05.11. Ако действително преведем този данък върху доходите на физическите лица на следващия ден, т.е. 6.11 (имаме право да прехвърлим данък върху доходите на физическите лица не по-късно от следващия ден след изплащане на заплатите, а данък върху доходите на физическите лица от отпуск по болест и ваканция не по-късно от края на месеца), а не 5.11, тогава се оказва че съхраняваме не съвсем надеждна информация в програмата. Следователно, за по-правилно счетоводно отчитане, този списък трябва да бъде отразен в 6.11.

Но въпреки това ще покажа как да отразя прехвърлянето на данък в документ „Прехвърляне на данъка върху доходите на физическите лица в бюджета“.

Нека премахнем отметката от квадратчето в документа „Извлечение към банката“. „Данъкът се превежда заедно със заплатата“и ние ще направим изявление. Нека последваме връзката Изчисляване на данъчни агенти с бюджета за данък върху доходите на физическите лицаи ще видим, че сега документът прави само доходидвижение със знак плюс, т.е. само регистри ДържаниДанък върху доходите на физическите лица, но посоченият не беше записан.

След това имайте предвид, че се появи нова връзка в документа „Извлечение към банката“ Въведете данни за прехвърляне на данъка върху доходите на физическите лица. Нека го използваме и програмата ще ни прехвърли в дневника на документи Прехвърляне на данъка върху доходите на физическите лица в бюджета. Нека създадем нов документ. Ще преведем данъка на 06.11. В полето Сума ще въведем размера на данъка, който е посочен в документа Декларация към банката в колоната „Данък върху доходите на физическите лица за прехвърляне“ в размер на 5266 рубли, т.е. Ние ще опростим всички данъци, удържани върху това извлечение. Щракнете върху бутона за харчене.

Програмата започва да анализира регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицав документа „Извлечение до банката”. Тя вижда, че има входящо движение на удържания данък, но няма изходящо движение на преотстъпения данък. Тоест в този регистър има остатък. Сумата от 5266 рубли се разпределя пропорционално между всички тези салда (по служител и дата на получаване на дохода) и се формира консумативдвижение, т.е. факт на прехвърляне на данък върху доходите на физическите лица. Съответно ние изброяваме какво е задържано. Можете да сравните. Да отворим регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицав документа „Извлечение към банката“ и в документа „Превод на данък върху доходите на физическите лица към бюджета“. Точно така, целият данък вече е преведен към нас.

И така, дългите въпроси ни свършиха. Подредихме кои документи са в програмата 1C ZUP 3.0 (3.1)регистриран изчислени, удържани и преведениданък, както и в кои регистри се водят тези данъци. Сега ще говорим за данъчни облекчения за данък върху доходите на физическите лица. Разгледахме примерите, дадени по-горе, без да вземаме предвид данъчните облекчения.

Регистрация на правото на служител да предостави стандартно данъчно приспадане в програмата 1C ZUP 3.1 (3.0)

Данъчната основа се определя като сумата на дохода минус сумата на предоставените данъчни облекчения. Има пет вида данъчни облекчения:

- Стандартен

- Имот

- Професионален

- Социални

- За частично облагаем доход

В днешната статия ще говорим за това как да регистрирате правото на служител да предостави стандартно приспадане в програмата. Нека отидем в раздела „Данъци и вноски“ в дневника „Заявление за удръжки“. Нека го отворим, тук можем да създадем документи като заявление за удръжки за данък върху доходите на физическите лица, Отмяна на стандартни удръжки за данък върху доходите на физическите лица, Уведомяване на нетърговски организации за правото на удръжки. Да създадем документ „Заявление за приспадане на данъка върху доходите на физическите лица“. Приспадането се предоставя на служител Петров Н.С., посочваме датата на документа - 01.11, месецът, от който ще се приложи това приспадане ноември. Щракнете върху бутона „Добавяне“ и от списъка с типове облекчения за данък върху доходите на физическите лица, предложени от програмата, изберете приспадане с код 114 (за първо дете под 18-годишна възраст, за редовен студент, студент, резидент, студент, кадет, под 24 години). Посочваме месеца, до който се предоставя приспадането - декември. Ние изпълняваме документа.

Също така в програмата можем да видим информация за удръжките, предоставени директно в картата на служителя (раздел Персонал - Директория на служителите). Да отворим картата на Н. С. Петров. и последвайте връзката "Данък общ доход". Ще се отвори прозорец, където ще видим приспадането, предоставено на този служител, което току-що въведохме в документа „Заявление за удръжки“.Ако трябва да променим нещо в заявлението, можем да последваме връзката „Коригиране на заявлението за стандартни удръжки“ директно от картата на служителя.

Сега да отидем на връзката Доход от предишно място на работа,В табличния раздел трябва да посочите доходите на служителя от предишното му място на работа, ако той работи в нашата организация повече от година и е работил някъде другаде тази година. Тази информация е необходима на програмата за проследяване на излишните приходи за годината за целите на отчитане на удръжки, т.е. спря да предоставя приспадането своевременно, ако доходът е надвишен.

Също така в този прозорец има поле, в което се посочва статусът на данъкоплатеца. Не споменах това веднага, за да представя материал за това къде и как се регистрират различните видове данък върху доходите на физическите лица и изхождайки от факта, че всички наши служители имат статут на данъкоплатец - Жител(13%, данъкът върху доходите на физическите лица се счита за обща сума). Програмата обаче поддържа данъчно отчитане на личните доходи за служители с други статуси на данъкоплатци, като нерезиденти, висококвалифицирани чуждестранни специалисти и други. И този статус е избран за служителя тук. В зависимост от избрания статус се определя данъчната ставка и алгоритъмът за изчисляване на данъка върху доходите на физическите лица. Но това е тема за други публикации.

И така, цялата необходима информация в програмата за предоставяне на данъчно приспадане на служител Н. С. Петров. направихме вноски и сега остава да видим как ще се вземе предвид при изчисляването на данъка върху доходите на физическите лица. Ние ще генерираме документ „Изчисляване на заплати и вноски“ за ноември.Служителят е получил плащане на заплата в размер на 30 000 рубли; в раздела за данък върху доходите на физическите лица виждаме изчисления данък в размер на 3718 рубли, като се вземе предвид приложеното приспадане от 1400 рубли. Изчислението ще бъде както следва: (30 000 - 1 400) * 0,13 = 3 718 рубли.

В днешната статия прегледахме доста материал. Говорихме къде и как да се регистрираме начислен, удържан и преотстъпен данък върху доходите на физическите лица. Разгледахме какви данъчни облекчения се предоставят на служителите. Използвайки конкретен пример, регистрирахме правото на служител да предостави стандартно данъчно приспадане.

В следващата статия ще говоря подробно за това как се вземат предвид вноските в 1C ZUP 3.0 (3.1). Следете публикациите. Всичко най-хубаво!)

Здравейте скъпи читатели на блога. Започнахме подробен разговор за отчитане на данъка върху доходите на физическите лица в 1C ZUPи разгледахме най-простия пример, който представя пълния цикъл на счетоводно отчитане на данъка върху доходите на физическите лица (между другото, можете да прочетете за формирането на 6-данък върху доходите на физическите лица в статията). В този пример данъкът върху доходите на физическите лица е изчислен с помощта на документа „Заплати“. Днес ще ви кажа в какви други документи е възможно да се изчисли данък върху доходите на физическите лица, а също така ще говорим за това какви параметри са налични в програмата 1C за заплати и управление на персонала за настройка на счетоводството за данък върху доходите на физическите лица, защо са необходими и къде те се намират. По-специално ще обсъдим настройки за приспадане на данъка върху доходите на физическите лица, както и възможни варианти за избор на статут на физическо лице за целите на счетоводното отчитане на данъка върху доходите на физическите лица ( резидентен, чуждестранен, висококвалифициран чуждестранен специалисти други). В тази статия ще разгледаме два примера:

- В първия ще работим с настройките за удръжки - служителят има 4 удръжки;

- Във втория пример нека видим как програмата отразява и компенсира прекомерно удържания данък върху доходите на физическите лица, когато статусът на данъкоплатеца се промени.

✅

✅

И така, в предишната публикация беше представен пример, при който служител имаше само един планиран вид начисляване, който беше изчислен в документа "Работна ведомост"и данък върху доходите на физическите лица от това начисляване също е изчислен в същия документ. Но в 1C ZUP има и редица документи за начисляване, които предвиждат изчисляването на данъка върху доходите на физическите лица. Нека първо изброя всички тези документи:

- – раздел „Плащане“;

- – раздел „Изчисляване на отпуск по болест“ -> „Данък върху доходите на физическите лица“

- – раздел „NDFL“.

Възможността за изчисляване на данъка върху доходите на физическите лица в тези документи се появи не толкова отдавна. Преди това данъкът върху доходите на физическите лица се изчисляваше само в документ "Работна ведомост"и затова е така трябваше да е последна мяркатака че всички начисления за месеца да се вземат предвид за правилно изчисляване на данъка върху доходите на физическите лица. Тази препоръка трябва да се следва и сега. Тъй като повечето от документите за начисляване все още не поддържат независимото изчисляване на данъка върху доходите на физическите лица, сумите за тези документи ще бъдат взети предвид при изчисляването на данъка върху доходите на физическите лица в окончателния документ „Заплати“. Те включват следните документи:

- Бонуси на служителите;

- Регистриране на престой на служители на организации;

- Изчисляване на обезщетение.

Настройка на удръжки за данък върху доходите на физическите лица в 1C ZUP

✅

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Сега нека поговорим за това как програмата създава счетоводство за стандартни данъчни облекчения. Първо, нека ви напомня какво е данъчно облекчение. Данъчното приспадане е определена сума, която намалява данъчната основа, т.е. не се облага с данък върху доходите на физическите лица. По същество това е облага, установена от държавата за определен кръг граждани. Тук започнах да говоря стандартни данъчни облекчения. Те включват:

- 1400 търкайте. – за всяко дете (за първо и второ дете) – код 114/108 (за първо дете) и код 115 (за второ дете);

- 3000 rub. – за трето и всяко следващо дете – код 116;

- 3000 rub. – за всяко дете с увреждане от I или II група – код 117/109;

- 500 търкайте. - за лица с държавни награди: по-специално за Герои на Съветския съюз, Герои на Русия, за наградени с Ордена на славата от три степени и много други - код 104 (в ZUP това приспадане се счита за лично стандартно приспадане) ;

За тези, които тепърва започват да се запознават с теорията за изчисляване на заплатите, отчитане на данък върху доходите на физическите лица и удръжки, ще дам малък пример. Да приемем, че служителят Степанова има четири деца, т.е. тя има право на 2 удръжки по 1400 рубли всяка. (код 114 и 115) и 2 удръжки по 3000 рубли всяка. за трето и четвърто дете (код 116). Тя също има заплата от 30 000 рубли. При тези условия данъкът върху доходите на физическите лица (13%) ще се изчислява по следната формула: (30 000 – (1400 + 1400 + 3000 + 3000)) * 13% = 21 200 * 13% = 2756 rub. Така данъчната основа няма да бъде цялата заплата, а сумата, намалена с размера на дължимите удръжки.

Нека сега приложим този пример в програмата 1C ZUP. За да попълни информация за правото на служител на стандартни удръжки, програмата използва формуляра „Въвеждане на данни за данък върху доходите на физическите лица“. Той може да бъде достъпен от формата на директория „Служители на организацията“.

Можете също да попълните полето Причина, но това не е задължително. Ако приспадането е прекратено, се посочват датата и статусът "не се прилага".

В нашия пример служителят няма лични удръжки, така че ще оставим тази таблична част празна.

Втората таблична част в тази форма се нарича „Допустимост за стандартно приспадане за деца“. Ние ще попълним този формуляр за служител Степанова. Позволете ми да ви напомня, че според условията на примера тя има четири деца и съответно може да използва следните удръжки:

- 114/108 – за първо дете 1400 рубли;

- 115 – за второ дете 1400 рубли;

- 116 - за трето и четвърто дете по 3000 рубли. за всички;

Полетата в тази таблична част са приблизително еднакви. Единствената разлика е, че можете да посочите броя на децата (използваме тази опция за код за приспадане 116) и да посочите датата, до която е валидно приспадането, ако това е известно предварително (използваме това за приспадане 114/108). Можете също така да спрете приспадането, като въведете отделен ред, като посочите стойността „Не се прилага“, код на приспадане и дата. Екранните снимки показват и двете опции.

Друга таблична част в тази форма се нарича "Прилагане на приспадане".

И този трябва да го направите, дори ако имате една организация в програмата, в противен случай удръжките няма да бъдат взети предвид.

Бих искал също да обърна внимание на факта, че в тази форма има още една отметка. Позволете ми да ви напомня, че стандартното данъчно приспадане се прилага, докато кумулативният доход на служителя от началото на годината не надвишава 280 000 рубли. Следователно, ако служител не се присъедини към организацията от началото на годината, тогава за него трябва да посочите доходите, които е имал в предишната или предишната организация от началото на годината. Тези данни ще бъдат взети предвид само за проследяване на лимита от 280 000 RUB. Тези суми няма да повлияят по никакъв начин на изчисляването на средните доходи.

В нашия случай служителят е нает в началото на годината и следователно отбелязва „Доходи от предишни работни места“оставете го празно.

Статус на данъкоплатец за данък върху доходите на физическите лица

✅ Семинар „Лайфхакове за 1C ZUP 3.1“

Анализ на 15 лайфхака за счетоводство в 1C ZUP 3.1:

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Статусът на данъкоплатец в 1C ZUP може да бъде установен чрез формуляра „Въвеждане на данни за данък върху доходите на физическите лица“. Може да се отвори от формата на елемента директория “Служители” в полето “Статус”. Има 5 опции за избор на статус:

- Жител

- Нерезидент

- Висококвалифициран чуждестранен специалист

- Участник в програмата за презаселване на сънародници

- Бежанец или който е получил временно убежище на територията на Руската федерация - се появи в изданието на ZUP 2.5.85

В програмата има обяснения за всяка опция, така че ще се съсредоточа само върху характеристиките на отразяване на ситуацията, когато статусът на служител се промени в средата на годината. Както можете да видите, освен самите превключватели, формата има поле, където се задава периодът. Тези. този показател е периодичен. Нека разгледаме подобна ситуация.

Служител, който е чуждестранен гражданин и към момента на наемане (01.10.2014 г.) пребивава в Руската федерация, се наема от организацията. по-малко от 183 календарни дни. Затова му се дава статут "нерезидент". В резултат на това данъкът върху доходите на физическите лица за януари и февруари се изчислява в размер на 30%.

Оказва се, че данъкът върху личните доходи на служителя за януари и февруари е 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

През март настъпва крайният срок, когато престоят на чужд гражданин на територията на Руската федерация надвишава 183 дни. Следователно той придобива статут "Жител". В този случай в 1C е необходимо да промените статуса на служителя, като посочите месеца, в който е получил съответния статус и това ще бъде запазено в историята на промените.

В резултат на това данъкът върху доходите на физическите лица ще започне да се изчислява в размер на 13% от март. Но това не е единствената промяна, която ще настъпи. При изчисляване на данъка върху доходите на физическите лица за март, данъкът за януари и февруари ще бъде преизчислен в размер на 13%. За януари и февруари ще бъдат изчислени отрицателни суми: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5 100 * 2 = -10 200 rub. (превишението се удържа за 2 месеца).

Възстановяването на излишните удържани суми ще се извършва от данъка, изчислен през март: 3900 RUB. Тези. през март служителят ще получи пълната си заплата без данък върху доходите на физическите лица. Данъкът върху доходите на физическите лица за март обаче не е достатъчен, за да компенсира напълно прекомерно удържаната сума и затова във фиша за март в ред. „включително: прекомерно удържан данък върху личните доходи в края на периода“ще видим цифрата 6 300 = 10 200 (размерът на излишъка, удържан в началото на март) - 3 900 (върнат от мартенския данък върху доходите на физическите лица).

Моля, имайте предвид, че този дълг в размер на 6300 рубли. Въпреки че е посочено като дълг за организацията, това няма да повлияе на размера на дължимата заплата. На служителя ще се плащат 30 000, а не 36 300.

Така връщането на наднормено удържания данък върху доходите на служителя ще се извършва през следващите два месеца, за сметка на изчисления данък върху доходите на физическите лица през тези месеци. Надявам се, че обясних ясно този механизъм.

В този пример имаме доста проста ситуация: статусът на служителя се промени в началото на годината и има време за компенсиране на данъка върху доходите на физическите лица поради следващите месеци. Но може да се окаже, че служителят променя статута си, например през ноември и просто няма да има достатъчно време до края на годината за компенсацияцялата удържана излишна сума. В този случай програмата няма да пренесе този дълг за следващата година. Служителят трябва самостоятелно да се свърже с данъчната служба и той ще бъде този, който ще му върне излишните удържани средства. В този случай не трябва да въвеждате документа „Данъчна декларация за доходи на физически лица“, тъй като данъчният агент (работодателят е данъчният агент за плащането на данък върху доходите на физическите лица) няма право да върне данъка върху доходите на физическите лица на служителя, а може само да компенсира надплатените суми със следващите месеци (говорих за това малко по-високо с пример).

Това е всичко за днес!

За да научите първи за нови публикации, абонирайте се за актуализациите на моя блог:

При удържане на данък върху доходите на физическите лица в размер на 13% всички служители имат право на удръжки; нека да разгледаме как се предоставят стандартните удръжки и как те се отразяват в програмата 1C Accounting, 8-мо издание. 3.0.

Предоставянето на стандартни удръжки за данък върху доходите на физическите лица се регулира от глава 23 от Данъчния кодекс на Руската федерация. Тези удръжки могат да бъдат разделени на две групи: лични удръжки (понастоящем достъпни само за определени лица) и детски удръжки (достъпни за онези лица, които имат деца).

Стандартните удръжки също бяха обсъдени в.

Понастоящем има два вида лични удръжки:

- 3000 рубли, списъкът на лицата, на които се предоставя, е посочен в параграф 1, параграф 1 на член 218 от Данъчния кодекс на Руската федерация. Например, това са лица, пострадали в ядрени съоръжения в резултат на тестове на ядрено оръжие и радиационни аварии или са инвалиди по време на Великата отечествена война и др.

- 500 рубли, списъкът на лицата, които имат право на това, е посочен в параграф 2, параграф 1 на член 218 от Данъчния кодекс на Руската федерация. Например, това са Героите на Съветския съюз или Руската федерация, лица, наградени с Ордена на славата от три степени, лица с увреждания от детството и др.

Удръжките за деца се предоставят в следните размери:

1400 рубли за първо и второ дете

3000 рубли за трето и всяко следващо дете

3000 рубли за всяко дете с увреждания под 18-годишна възраст и за всяко дете с увреждания от група I или II на възраст под 24 години, ако детето е студент на редовно обучение (студент, аспирант, резидент, стажант).

Размерът на приспадането се удвоява за всяко дете на самотен родител (включително приемно дете, настойник, попечител, осиновител).

Съгласно общите правила, приспадането се предоставя за дете на възраст под 18 години или до 24 години, в случай на редовно обучение. Удръжката се дължи до края на годината, в която детето на служителя навършва 18 или 24 години. Ако образованието е завършено преди детето да навърши 24 години, стандартното приспадане спира да се иска от месеца, следващ месеца, в който образованието е прекратено.

Всички удръжки се предоставят въз основа на заявление от служителя, към което са приложени документи, даващи право на приспадане (акт за раждане на дете, удостоверение от учебно заведение и др.).

Предоставяне на стандартни удръжки в 1C Accounting 8 ed. 3.0

За да може програмата да предоставя стандартни удръжки, е необходимо всеки служител да попълни „Заявление за данъчни удръжки върху доходите на физическите лица“, което се намира в раздел „Заплати и персонал“ в раздел „Данък върху доходите на физическите лица“. В горната част на документа се посочва служителят, на когото се предоставят удръжки, и месецът, от който се предоставят.

В централната част са посочени удръжки за деца, а в долната част личните удръжки на служителя, ако има право на тях.

Предоставянето на стандартни удръжки за данъка върху доходите на физическите лица се регулира от закона, а именно глава 23 от Данъчния кодекс на Русия. Ще разделим горните удръжки на 2 групи: лични удръжки, които в момента се дават само на някои лица. лица, и удръжки за деца, които се предоставят на лица с деца.

Сега има 2 вида лични удръжки:

3 хиляди рубли. Списъкът на лицата, които имат право на тези средства, е посочен в параграфи. 1, т. 1 чл. 218 Данъчен кодекс на Руската федерация. Например, тази категория лица включва хора с увреждания от Великата отечествена война, хора, пострадали от радиационни аварии и в ядрени съоръжения по време на инспекции на ядрени оръжия и др.

500 рубли. Относно списъка с физически лицата, имащи право на тези лични начисления, са посочени в ал. 2, параграф 1, член 218 от Данъчния кодекс на Русия. Например, тези лица включват герои на Русия или Съветския съюз, хора с увреждания от детството, хора, наградени с Орден на славата от трета степен и др.

Удръжките за деца се предоставят в следните размери:

1,4 хиляди рубли за първите две деца;

3 хиляди рубли за 3-то и всяко следващо дете.

Също така 3 хиляди рубли за всяко непълнолетно дете с увреждания, както и за дете с увреждания от първа или втора група до 24 години, ако по това време е редовен студент (студент, аспирант и др.)

Тези средства се удвояват за всяко дете на самотен родител. Начисляването се отнася не само за кръвния родител, но и за попечителя, настойника и осиновителя.

Съгласно общите правила средствата се предоставят за непълнолетно лице, а при редовно обучение - за лице до 24 години. Удръжките се предоставят до края на годината, в която детето на служителя на предприятието навършва 18 или 24 години. Ако детето е завършило обучението си преди 24-годишна възраст, тогава начисляването спира следващия месец след края на обучението.

Трябва да се каже, че всички удръжки могат да бъдат издадени само въз основа на заявление от служител на организацията. Заедно с писменото заявление служителят трябва да предостави всички необходими документи, които ще осигурят правото на приспадане (акт за раждане, удостоверение от учебно заведение и др.).

Как се извършват стандартните удръжки в програмата 1C Accounting 8?

За да се извърши предоставянето на стандартни удръжки в програмата, е необходимо всеки служител на организацията да попълни „Заявление за приспадане на данъка върху доходите на физическите лица“ (секция данък върху доходите на физическите лица, раздел „Заплати и персонал“ “). В горната част на този документ се посочва служителят, на когото се изпращат вноските, и месецът, от който се предоставят тези средства.

Удръжките за деца са посочени в централната част, а в долната част са личните удръжки на работника, ако, разбира се, последният има право на тях.

Счетоводната програма ще вземе предвид тези удръжки при изчисляване на данъка върху доходите на физическите лица при изчисляване на заплатата на служителя.