Пример за попълване на данъчна декларация за земя. Кога се подава данъчна декларация за земя за годината?

Обадете се сега: 8 800 222-18-27

Нова форма на декларация за данък върху земята за 2019 г

Декларацията за поземлен данък трябва да бъде подадена във формата, одобрена със заповед на Федералната данъчна служба № ММВ-7-21/347 от 10.05.2017 г., като се вземат предвид промените, направени със заповеди на Федералната данъчна служба № ММВ-7-21/ 118 от 02.03.2018 г. и № ММВ от 30.08.2018 г. -7-21/509. Промените влизат в сила съответно от 2 юни и 21 ноември 2018 г. Актуализираният формуляр се използва от отчета за 2018 г.

В програмата BukhSoft формулярът за декларация за данък върху земята може лесно да се попълни, отпечата, изтегли и провери за грешки.

Генерираният файл може да бъде подаден до данъчните власти чрез онлайн системата за докладване.

Изтегляне на формуляр за данъчна декларация за земята за 2017 г

Декларацията за данък върху земята за 2017 г. трябваше да бъде подадена по образец, одобрен със заповед на Федералната данъчна служба от 10 май 2017 г. № ММВ-7-21/347.

Декларацията, както и преди, се състои от заглавна страница, раздел 1 „Размер на дължимия в бюджета данък върху земята“ и раздел 2 „Изчисляване на данъчната основа и размера на данъка върху земята“.

- На заглавната страница няма ред за обозначаване на кода OKVED.

- Подменени са баркодовете на всички страници на декларацията.

- Вторият раздел не съдържа редове 090 „Код на данъчни облекчения под формата на необлагаема сума“ и 100 „Необлагаема сума (руб.) (клауза 5 от член 391 от Кодекса).“ Тези редове са премахнати, тъй като са предназначени за изчисляване на данъчни облекчения за земя, собственост на физически лица, които сега не подават декларация за земя.

- Подменена е номерацията на редовете на раздел 2 от поземлената декларация. Изчислената сума на дължимия към бюджета данък за данъчния период (рубли) е преместена в ред 250.“

- Въведена е възможност за изчисляване на данъка на базата на „нормативна стойност на земята”. Това е от значение за платците на поземлен данък в Крим.

Формуляр за данъчна декларация за земя за 2017 г

Пример за попълване на данъчна декларация за земя за 2017 г

Указания за попълване на данъчна декларация за земя

Данъчната декларация за данък върху земята (наричана по-нататък декларацията) се попълва от данъкоплатци - организации или физически лица, които са индивидуални предприемачи, във връзка с поземлени парцели, притежавани от тях като право на собственост или право на постоянно (вечно) ползване и използвани (предназначен за използване) в стопанска дейност и се представя на данъчния орган по местонахождението на поземления имот.

Процедурата за попълване на заглавната страница на декларацията

3.1. Заглавната страница на декларацията се попълва от данъкоплатеца, с изключение на раздела „Попълва се от служител на данъчния орган“.

3.2. При попълване на заглавната страница на декларацията трябва да посочите:

- За организации, TIN и KPP, които са присвоени на организацията от данъчния орган, до който е подадена декларацията (особеностите на посочване на TIN и KPP за реорганизирани организации са дадени в параграф 2.8 от тази процедура).

В полето "TIN" за руска организация TIN се посочва в съответствие с удостоверението за регистрация на руската организация в данъчния орган по нейното местоположение, за чуждестранна организация, работеща на територията на Руската федерация - в съответствие с удостоверение за регистрация на чуждестранна организация в данъчния орган.

В полето „Контролен пункт“ за руска организация в декларацията се посочва контролният пункт в съответствие с удостоверението за регистрация на руската организация в данъчния орган.

В полето „KPP“ за чуждестранна организация, работеща на територията на Руската федерация, декларацията посочва KPP в съответствие с удостоверението за регистрация на чуждестранната организация в данъчния орган.

В полето "KPP" за чуждестранна организация, която подава декларация за местоположението на недвижим имот, който не е свързан с дейността на чуждестранната организация чрез нейното постоянно представителство на територията на Руската федерация, KPP се посочва в в съответствие с известието за регистрация на чуждестранната организация в данъчния орган по местонахождението на недвижимия имот. - За организации, които са най-големите данъкоплатци, TIN и KPP по местонахождението на организацията се посочват съгласно удостоверението за регистрация на руската организация в данъчния орган по местоположение (5-та и 6-та категория на KPP - „01“).

- За данъкоплатците, които са инвеститори в споразумение за споделяне на продукцията, INN и KPP на мястото на подземния участък, предоставен на инвеститора за ползване съгласно условията на споразумението за споделяне на продукцията (наричано по-нататък PSA), се посочват съгласно сертификата за регистрация в данъчния орган на данъкоплатеца при сключване на ЗПУ.

- Номер на корекция.

При подаване на първоначална декларация до данъчния орган в полето „Номер на корекция“ се въвежда „0--“, при подаване на актуализирана декларация се посочва номерът на корекцията (например „1--“, „2--); " и така нататък).

Актуализираната декларация се подава на данъчния орган във формата, която е била в сила през данъчния период, за който са направени съответните промени. При преизчисляване на данъчната основа и размера на данъка върху земята не се вземат предвид резултатите от данъчните проверки, извършени от данъчния орган за данъчния период, за който се преизчисляват данъчната основа и размерът на данъка.

Ако е невъзможно да се определи периодът на грешки (изкривявания), данъчната основа и размерът на данъка върху земята се преизчисляват за данъчния период, в който са открити грешките (изкривяванията). - Данъчен период, за който се подава декларацията.

Кодовете, определящи данъчния период, са дадени в Приложение № 1 към тази Процедура. - Отчетната година, за която се подава декларацията.

- Кодът на данъчния орган, към който се подава декларацията, се посочва съгласно документите за регистрация в данъчния орган.

Кодовете за подаване на декларация до данъчния орган се въвеждат в съответствие с Приложение № 3 към тази процедура. - Пълното наименование на организацията се посочва в съответствие с наименованието, посочено в учредителния документ на тази организация (ако има латинска транскрипция в името, това се посочва).

- В полето "Форма на реорганизация (ликвидация) (код)" се посочва кодът съгласно Приложение № 2 към тази Процедура.

- Полето „TIN/KPP на реорганизираната организация“ се попълва в съответствие с точка 2.8 от настоящата Процедура.

- Телефонният номер за контакт на данъкоплатеца трябва да се състои от кода на държавата, кода на населеното място, телефонния номер без знаци и интервали. Например "84950000000".

- Броят на страниците, на които е съставена декларацията.

- Броят на листовете оправдателни документи или техните копия, включително документи или техните копия, потвърждаващи пълномощията на представител на данъкоплатеца (ако декларацията е подадена от представител на данъкоплатеца), приложени към декларацията.

3.3. В раздела на заглавната страница „Потвърждавам точността и пълнотата на информацията, посочена в тази декларация“ е посочено следното:

- Ако се потвърди точността и пълнотата на информацията, ръководителят на организацията на данъкоплатеца въвежда „1“ в декларацията; ако точността и пълнотата на информацията е потвърдена от представител на данъкоплатеца, се вписва „2“.

- При подаване на декларация от данъкоплатеца в полето „(фамилно име, собствено име, бащино име изцяло)“ ред по ред се посочва пълното фамилно име, собствено име, бащино име на ръководителя на организацията. Полага се личен подпис на ръководителя на организацията и дата на подписване.

- При подаване на декларация от представител на данъкоплатеца - физическо лице, в полето "(фамилия, собствено име, бащино име изцяло)" ред по ред се посочва пълното фамилно име, собствено име, бащино име на представителя на данъкоплатеца. Полага се личен подпис на представителя на данъкоплатеца и дата на подписване.

- При подаване на декларация от представител на данъкоплатец - юридическо лице, в полето "(фамилно име, собствено име, бащино име изцяло)" пълното фамилно име, собствено име, бащино име на физическото лице, упълномощено в съответствие с документа, потвърждаващ правомощието на представляващия данъчно задълженото лице - юридическо лице да удостовери верността и пълнотата на информацията се посочва ред по ред, посочени в декларацията.

В полето "(име на организация - представител на данъкоплатеца)" се посочва името на юридическото лице - представител на данъкоплатеца. Подписът на лицето, чиято информация е посочена в полето „(фамилия, собствено име, бащино име изцяло)“, юридическото лице - представител на данъкоплатеца и датата на подписване се поставят. - Подписът на ръководителя на организацията или негов представител и датата на подписване се поставят в полетата „Потвърждавам точността и пълнотата на информацията, посочена в тази декларация:“ на заглавната страница и „Потвърждавам точността и пълнотата на информацията, посочена на тази страница:” от раздел 1 на декларацията. Датата на подписване се попълва в съответствие с точка 2.4 от настоящата Процедура.

3.4. В полето "Име и данни за документа, потвърждаващ пълномощията на представителя" се посочва видът на документа, потвърждаващ пълномощията на представителя на данъкоплатеца, и данните за посочения документ.

3.5. Разделът „Попълва се от служител на данъчния орган“ съдържа информация за подаването на декларацията:

- начин на подаване на декларацията (кодът се посочва съгласно Приложение № 4 към настоящата Процедура);

- брой страници на декларацията;

- броя на листовете оправдателни документи или техните копия, приложени към декларацията;

- дата на подаване на декларацията;

- номер, под който е регистрирана декларацията;

- фамилия и инициали на служителя на данъчния орган, приел декларацията;

- подпис на служителя на данъчния орган, приел декларацията.

Ред за попълване на раздел 1 от декларацията

4.1. Раздел 1 от декларацията се попълва от данъкоплатеца за всички парцели, разположени в съответните общини (дялове от парцели, разположени в границите на съответните общини (федерални градове Москва, Санкт Петербург и Севастопол), дялове в правото към поземлен имот).

4.2. В полето "Наименование на споразумението за споделяне на продукцията (за участъци от подземни земи, предоставени за ползване при условията на ЗПУ)" се посочва наименованието на ЗСП.

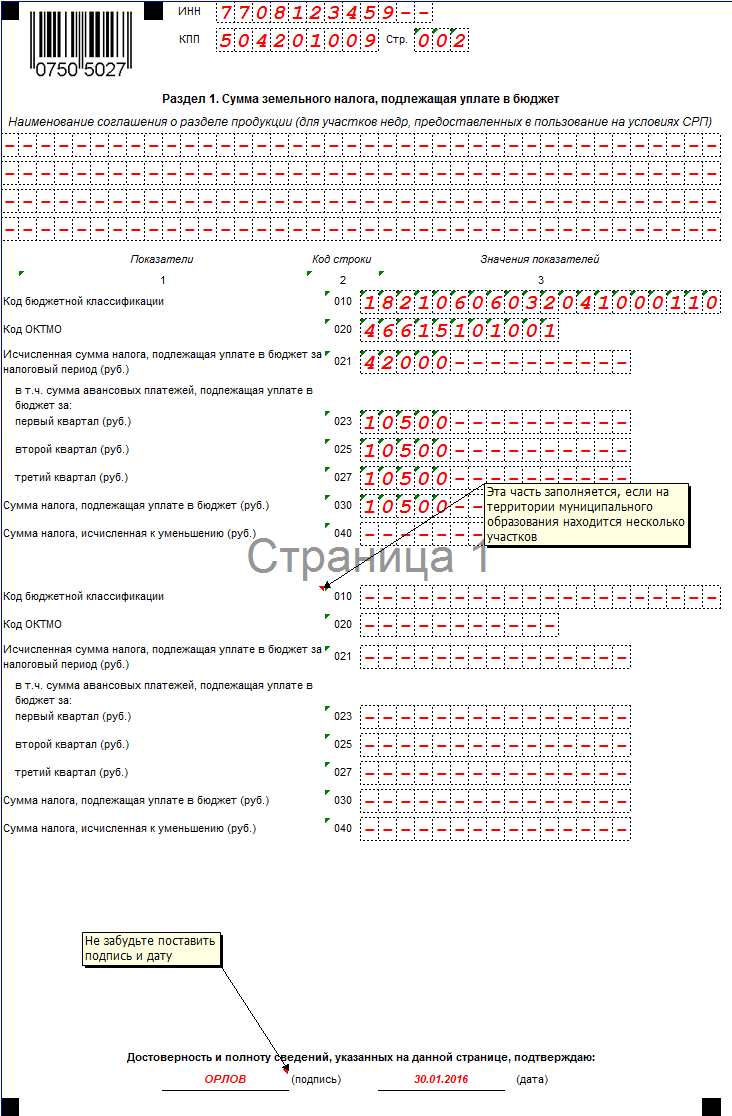

Всеки блок от редове с кодове 010 - 040 показва:

- на ред с код 010, въз основа на законодателството на Руската федерация относно бюджетната класификация, е посочен кодът на бюджетната класификация на Руската федерация (наричан по-долу KBK), в съответствие с който съответният размер на поземления данък, определен в съответствие с код 030 се заплаща;

- на ред с код 020 се посочва кодът съгласно OKTMO, според който се дължи сумата на данъка върху земята, посочена в реда с код 030.

Не е позволено да се посочват кодове на OKTMO на съставните единици на Руската федерация, техните области, селски администрации, селски съвети, области и др.; - на ред с код 021 - изчислената сума на данъка върху земята, дължима в бюджета за данъчния период според данъкоплатеца, изчислена на мястото на поземления парцел (част от поземления парцел) съгласно съответните кодове съгласно OKTMO и KBK.

Стойността на реда с код 021 със съответните кодове за OKTMO и KBK се определя като сумата между изчислените суми на данъка върху земята, подлежащи на плащане в бюджета, посочени за реда с код 250 на всички подадени раздели 2 на декларацията със съответните кодове за ОКТМО и КБК; - размерът на авансовото плащане за данък върху земята след първото, второто и третото тримесечие на текущия данъчен период се изчислява като една четвърт от съответната данъчна ставка на процента от кадастралната стойност на поземления имот към 1 януари на година, която е данъчният период (клауза 6 от член 396 от Кодекса).

Размерът на авансовото плащане се посочва съответно:

- на ред с код 023 - размерът на авансовото плащане за данък върху земята, дължим в бюджета за първото тримесечие на текущата година, в рубли;

- на линия с код 025 - размерът на авансовото плащане за данък върху земята, дължим в бюджета за второто тримесечие на текущата година, в рубли;

- на линия с код 027 - размерът на авансовото плащане за данък върху земята, дължим в бюджета за третото тримесечие на текущата година, в рубли; - на ред с код 030 - сумата на данъка, дължим към бюджета, според данъкоплатеца съгласно съответните кодове за OKTMO и KBK, в рубли.

Стойността на ред с код 030 със съответните кодове съгласно OKTMO и KBK се определя като разликата между изчислената сума на дължимия в бюджета данък върху земята за данъчния период, посочен на ред с код 021, и сумите на авансовите плащания за данък върху земята, дължим в бюджета през данъчния период, посочен в редове с кодове 023, 025 и 027 със съответните кодове за OKTMO и KBK, в рубли.

Ако получената сума приеме отрицателна стойност, тогава на реда с код 030 се поставя тире; - ред с код 040 посочва размера на данъка върху земята, изчислен за намаление в края на данъчния период, определен като разликата между изчислената сума на данъка върху земята, дължима в бюджета за данъчния период, посочена на ред с код 021, и сумите на авансовите плащания за данък върху земята, подлежащи на плащане в бюджета през данъчния период, посочени в редове с кодове 023, 025 и 027 със съответните кодове за OKTMO и KBK, в рубли.

Ако получената сума приема отрицателна стойност, тогава тази стойност се посочва на реда с код 040 без знака „-“, а ако е положителна, тогава на реда с код 040 се поставя тире.

4.3. Информацията, посочена в раздел 1 на декларацията, в полето „Потвърждавам точността и пълнотата на информацията, посочена на тази страница:“ за организацията се потвърждава от подписа на ръководителя на организацията или представител. В този случай се посочва датата на подписване.

Ред за попълване на раздел 2 от декларацията

5.1. Раздел 2 от декларацията се попълва от данъкоплатеца поотделно за всеки поземлен имот (дял от поземлен имот, разположен в границите на съответното общинско образувание (федерални градове Москва, Санкт Петербург и Севастопол), дял в правото на парцел), собственост на правото на собственост, постоянно право ( безсрочно) използване на организацията.

5.2. В полето "Кадастрален номер на поземления имот" се посочва кадастралният номер на поземления имот.

5.3. Редът с код 010 показва BCC, за който се дължи сумата на поземления данък.

5.4. Редът с код 020 посочва кода на OKTMO на общината, на чиято територия се намира поземленият парцел (част от поземления имот) и за който се дължи сумата на поземления данък.

Не е позволено да се посочват кодове на OKTMO на съставните единици на Руската федерация, техните области, селски администрации, селски съвети, области и др.

5.5. На ред с код 030 се посочва кодът на категорията на земята съгласно Приложение № 5 към настоящата Процедура.

5.6. Редът с код 040 показва стойността по отношение на поземлени парцели, придобити (предоставени) в собственост на юридически лица при условията на жилищно строителство върху тях, с изключение на индивидуалното жилищно строителство, извършвано от физически лица, по време на тригодишен период на строителство като се започне от датата на държавна регистрация на правата върху тези парцели до държавната регистрация на правата върху построения имот и надвишава тригодишния период на изграждане на имота до датата на държавна регистрация на правата върху построения имот . Стойността, съответстваща на периода на строителство на обекта на недвижимия имот от 3 години, трябва да бъде отбелязана със знака „1“, а над 3 години - със знака „2“.

5.7. Редът с код 050 показва кадастралната стойност (дял от кадастралната стойност) на парцела или стандартната цена на земята в рубли.

Кадастралната стойност (дял от кадастралната стойност) на поземления имот се посочва към 1 януари на годината, която е данъчният период.

Стандартната цена на земята е посочена по отношение на парцелите, разположени на териториите на Република Крим и федералния град Севастопол, която се определя въз основа на стандартната цена на земята, установена на 1 януари от съответния данъчен период от упълномощените изпълнителни органи на Република Крим и федералния град Севастопол в съответствие с параграф 8, член 391 от Кодекса.

По отношение на поземлен имот, образуван през данъчен период, данъчната основа за даден данъчен период се определя като неговата кадастрална стойност в деня на въвеждане на информация в Единния държавен регистър на недвижимите имоти, която е основа за определяне на кадастралната стойност на такъв парцел.

По отношение на поземлен имот, разположен на териториите на няколко общини (на територията на общината и федералните градове Москва, Санкт Петербург или Севастопол), данъчната основа се определя за всяка община (федерални градове Москва, Санкт Петербург и Севастопол). Данъчната основа по отношение на дела на поземлен имот, разположен в границите на съответното общинско образувание (федерални градове Москва, Санкт Петербург и Севастопол), се определя като дял от кадастралната стойност на целия поземлен имот, пропорционален на определения дял от поземления имот.

5.8. Редът с код 060 показва дела на данъкоплатеца от правото върху парцела (под формата на обикновена проста дроб).

Попълва се стойността на реда с код 060:

- по отношение на поземлени имоти, които са обща споделена собственост;

- по отношение на поземлени имоти, които са обща съвместна собственост.

Тази стойност се попълва и ако при закупуване на сграда, постройка или друг недвижим имот приобретателят (купувачът) в съответствие със закона или споразумението прехвърля собствеността върху тази част от поземления парцел, която е заета от недвижим имот и е необходима за нейното ползване, или ако приобретателите (купувачите) ) сгради, постройки или други недвижими имоти са представлявани от няколко лица.

5.9. На реда с код 070 се посочва съставен индикатор: в първата част на индикатора се посочва кодът на данъчното облекчение за данък върху земята (наричано по-долу данъчно облекчение) под формата на необлагаема сума съгласно Приложение № 6 към настоящата Процедура. Стойността за код на ред 070 се попълва от данъкоплатци, за които размерът на необлагаемата сума е определен в съответствие с параграф 2 на член 387 от Кодекса.

Втората част на индикатора за ред код 070 се попълва само ако първата част на индикатора съдържа код за данъчно облекчение 3022100 (облекчения за данък върху земята, предоставени под формата на необлагаема сума).

Във втората част на индикатора редът с код 070 последователно посочва номера, параграфа, алинеята на члена от регулаторния правен акт на представителния орган на общината относно данъка върху земята, в съответствие с който се предоставя съответната данъчна полза (за всяка от тези позиции се разпределят четири познати места, докато попълването на тази част от индикатора се извършва отляво надясно и ако съответният атрибут има по-малко от четири знака, свободните пространства вляво от стойността се запълват с нули).

5.10. Редният код 080 показва необлагаема сума, която намалява данъчната основа в съответствие с параграф 2 на член 387 от Кодекса.

5.11. На реда с код 090 се посочва съставен индикатор: в първата част на индикатора се посочва кодът на данъчното облекчение под формата на дял от необлагаемата площ на поземлен имот, установен в съответствие с член 387, параграф 2 от Кодекса. Кодът на данъчното облекчение се определя съгласно Приложение № 6 към тази Процедура.

Втората част на индикатора на реда с код 090 се попълва само ако първата част на индикатора съдържа код за данъчно облекчение 3022300 (данъчни облекчения за поземлен данък под формата на дял от необлагаемата площ на поземлен имот).

Във втората част на индикатора редът с код 090 последователно посочва номера, параграфа, алинеята на члена от регулаторния правен акт на представителния орган на общината относно данъка върху земята, в съответствие с който се предоставя съответното данъчно облекчение (за всяка от тези позиции се разпределят четири познати места, докато попълването на тази част от индикатора се извършва отляво надясно и ако съответният атрибут има по-малко от четири знака, свободните пространства вляво от стойността се запълват с нули). Пример за попълване е даден в параграф 5.9 от настоящата Процедура.

5.12. Редът с код 100 показва дела на необлагаемата площ на поземления имот в общата площ на поземления имот (под формата на обикновена проста дроб). Стойността в реда с код 100 се попълва, ако на данъкоплатеца се предоставя данъчно облекчение под формата на дял от необлагаемата площ на поземления имот, установен от нормативните правни актове на представителните органи на общините. (закони на федералните градове Москва, Санкт Петербург и Севастопол) въз основа на член 387, параграф 2 от Кодекса.

5.13. Редът с код 110 показва данъчната основа (в рубли), определена като кадастралната стойност (дял от кадастралната стойност) на парцела към 1 януари на годината, която е данъчният период, или като стандартната цена на земята .

Данъчната основа се изчислява като разликата между стойностите на реда с код 050 и на реда с код 080 при попълване на раздел 2 от декларацията от организации

имащи право на данъчно облекчение, установено под формата на необлагаема сума в съответствие с параграф 2 на член 387 от Кодекса чрез регулаторни правни актове на представителните органи на общините (закони на федералните градове Москва, Санкт Петербург и Севастопол) .

Индикаторът за редов код 110 се определя като:

ред по код 110 = ред по код 050 - ред по код 080;

разликата между стойността за реда с код 050 и произведението (закръглено до цели единици) от стойностите за редове с кодове 050, 100 и 170, в случай на попълване на раздел 2 от декларацията от организации във връзка с до дела от необлагаемата площ на поземления имот.

ред по код 110 = ред по код 050 - (ред по код 050 x ред по код 100 x (1 - ред по код 170));

Разликата в произведението (закръглена до цели единици) на стойностите за редове с кодове 050 и 060 и стойностите за редове с кодове 080 и (100 x 170), в случай на попълване на раздел 2 от декларация от данъкоплатците по отношение на поземлени имоти, разположени в обща споделена, обща съвместна собственост, както и в случай, че приобретателите (купувачите) на сграда, постройка или друг недвижим имот са няколко лица.

Индикаторът за редов код 110 се определя като:

ред с код 110 = (ред с код 050 x ред с код 060) - ред с код 080;

ред с код 110 = (ред с код 050 x ред с код 060) - (ред с код 050 x ред с код 060) x (ред с код 100 x (1 - ред с код 170)).

5.14. Редът с код 120 показва данъчната ставка на данъка върху земята, установена с регулаторни правни актове на представителните органи на общините (закони на федералните градове Москва, Санкт Петербург и Севастопол) по местонахождението на парцела.

5.15. Редът с код 130 показва броя на пълните месеци на собственост върху парцела през данъчния период. Освен това, ако възникването на правото на собственост (постоянно (вечно) ползване) върху поземлен имот (негов дял) е настъпило преди 15-ия ден от съответния месец включително или прекратяването на това право е настъпило след 15-ия ден от съответния месец, месец, като за месец на възникване (прекратяване) се приема пълният месец) посоченото право. Ако възникването на правото на собственост (постоянно (постоянно) ползване) върху поземлен имот (негов дял) е настъпило след 15-ия ден на съответния месец или прекратяването на посоченото право е настъпило преди 15-ия ден на съответния месец включително, не се взема предвид месецът на възникване (прекратяване) на посоченото право.

5.16. Редът с код 140 показва коефициента Kv, който се използва за изчисляване на поземления данък в случай на законна собственост върху поземлен имот през непълен данъчен период.

Коефициентът Kv се определя като съотношението на броя на пълните месеци, през които даден поземлен имот е бил собственост (постоянно (вечно) ползване) от данъкоплатеца, към броя на календарните месеци през данъчния (отчетен) период.

В този случай стойността на реда с код 140 е дадена в десетични дроби с точност до десет хилядни.

Ако правата върху придобития (предоставения) парцел са регистрирани например на 12 ноември текущата година, тогава коефициентът Kv се определя като:

Kv = 2 месеца. : 12 месеца = 0,1667.

На реда с код 140 се посочва „0,1667“.

Ако правата върху придобития (предоставения) парцел са регистрирани например на 17 ноември текущата година, тогава коефициентът Kv се определя като:

Kv = 1 месец. : 12 месеца = 0,0833.

На реда с код 140 се посочва „0,0833“.

В случай, че притежаван парцел (постоянно (вечно) ползване) е бил използван през целия данъчен период, тогава на ред с код 130 се посочва „12“, а на ред с код 140 се посочва „1.0--“. -".

5.17. На ред с код 150 се посочва размерът на изчисления поземлен данък за данъчния период, изчислен като произведение от данъчната основа, посочена на ред с код 110, данъчната ставка, посочена на ред с код 120, и коефициента Kv, посочен на ред с код 140, делено на сто.

Индикаторът за реда с код 150 се определя като:

ред с код 150 = (ред с код 110 x ред с код 120 x ред с код 140) : 100.

Ако декларацията се подава във връзка с поземлени парцели, придобити (предоставени) в собственост на юридически лица при условията на жилищно строителство върху тях, с изключение на индивидуалното жилищно строителство, извършено от физически лица, тогава изчисленият размер на данъка върху земята се отразява върху ред с код 150, който се определя като стойностите на продукта за редове с кодове 110, 120 и 140, разделени на сто и коефициент 2, ако за ред с код 040 съответната клетка е маркирана със стойността "1" или коефициент 4, ако за ред с код 040 съответната клетка е отбелязана със стойност "2".

Индикаторът за реда с код 150 се определя като:

ред с код 150 = ((ред с код 110 x ред с код 120 x ред с код 140) : 100) x 2;

ред с код 150 = ((ред с код 110 x ред с код 120 x ред с код 140) : 100) x 4.,

5.18. На ред с код 160 се посочва броят на пълните месеци на ползване на данъчното облекчение от данъкоплатеца.

5.19. На реда с код 170 се посочва коефициентът Kl, който се определя като съотношение на броя на пълните месеци, през които няма данъчно облекчение, към броя на календарните месеци в данъчния период. В този случай за пълен се приема месецът, в който възниква правото на данъчно облекчение, както и месецът, в който това право се прекратява.

Стойността за редов код 170 е дадена в десетични дроби с точност до десет хилядни.

Ако данъкоплатецът има право на данъчно облекчение, например на 1 юни текущата година, тогава коефициентът K се определя като:

Kl = 5 месеца. : 12 месеца = 0,4167.

В този случай редът с код 170 показва „0,4167“.

Ако през целия данъчен период данъкоплатецът не е имал право на данъчно облекчение, тогава на реда с код 160 и на реда с код 170 се посочва „1.0---“.

5.20. На реда с код 180 се посочва съставен индикатор: в първата част на индикатора се посочва кодът на данъчното облекчение под формата на освобождаване от данък, предоставено в съответствие с параграф 2 на член 387 от Кодекса. Кодът на данъчното облекчение се определя съгласно Приложение № 6 към тази Процедура.

Втората част на индикатора на ред с код 180 се попълва само ако първата част на индикатора съдържа код на данъчно облекчение 3022400 (данъчни облекчения за поземлен данък под формата на освобождаване от данък).

Във втората част на индикатора редът с код 180 последователно посочва номера, параграфа, алинеята на члена от регулаторния правен акт на представителния орган на общината относно данъка върху земята, в съответствие с който се предоставя съответното данъчно облекчение (за всяка от тези позиции се разпределят четири познати места, докато попълването на тази част от индикатора се извършва отляво надясно и ако съответният атрибут има по-малко от четири знака, свободните пространства вляво от стойността се запълват с нули). Пример за попълване е даден в параграф 5.9 от настоящата Процедура.

5.21. Ред с код 190 показва размера на данъчното облекчение, в рубли, определено, като се вземе предвид коефициентът Kl, чиято стойност е посочена на ред с код 170, от данъкоплатците, които имат право на данъчно облекчение, установено под формата на освобождаване от данък в съответствие с член 387, параграф 2 от кодекса.

Индикаторът за редов код 190 се определя като:

ред с код 190 = ред с код 150 x (1 - ред с код 170).

5.22. Редът с код 200 показва кода на данъчното облекчение под формата на освобождаване от данък, предоставено в съответствие с член 395 и член 7 от Кодекса. Кодът на данъчното облекчение се определя съгласно Приложение № 6 към тази Процедура.

5.23. Редът с код 210 показва размера на данъчното облекчение в рубли, определено, като се вземе предвид коефициентът Kl, чиято стойност е посочена на реда с код 170, от данъкоплатците, които имат право на данъчно облекчение, установено под формата на данък освобождаване в съответствие с член 395 и член 7 от Кодекса.

Индикаторът за редов код 210 се определя като:

ред с код 210 = ред с код 150 x (1 - ред с код 170).

5.24. Редът с код 220 показва съставен индикатор: първата част на индикатора показва кода на данъчното облекчение под формата на намаление на размера на данъка върху земята.

Ред с код 220 се попълва, ако регулаторните правни актове на представителните органи на общините (закони на федералните градове Москва, Санкт Петербург и Севастопол) установяват данъчно облекчение в съответствие с параграф 2 на член 387 от Кодекса. Кодът на данъчното облекчение се определя съгласно Приложение № 6 към тази Процедура.

Втората част на индикатора на реда с код 220 се попълва само ако първата част на индикатора съдържа код на данъчно облекчение 3022200 (данъчни облекчения за данък земя, намаляващи изчисления размер на данъка).

Във втората част на индикатора редът с код 220 последователно посочва номера, параграфа, алинеята на члена от регулаторния правен акт на представителния орган на общината относно данъка върху земята, в съответствие с който се предоставя съответното данъчно облекчение (за всяка от тези позиции се разпределят четири познати места, докато попълването на тази част от индикатора се извършва отляво надясно и ако съответният атрибут има по-малко от четири знака, свободните интервали отляво на стойността са пълни с нули). Пример за попълване е даден в параграф 5.9 от настоящата Процедура.

5.25. Редът с код 230 показва размера на данъчното облекчение в рубли.

Ред с код 230 се попълва, ако регулаторните правни актове на представителните органи на общините (закони на федералните градове Москва, Санкт Петербург и Севастопол) установяват данъчно облекчение, което намалява изчисления размер на данъка върху земята в съответствие с параграф 2 на член 387 от Кодекса.

При установяване на данъчно облекчение, което намалява изчисления размер на поземления данък като процент (например изчисленият размер на поземления данък се намалява с 50 процента), размерът на данъчното облекчение се изчислява като произведение на стойността, посочена върху ред с код 150 и процентът, с който се намалява изчислената сума на поземления данък, разделен на сто.

Индикаторът за линията с код 230 се определя като:

ред с код 230 = ред с код 150 x 50: 100.

5.26. Редът с код 240 показва съставен индикатор: първата част на индикатора показва кода на данъчното облекчение под формата на намаление на данъчната ставка.

Ред с код 240 се попълва, ако регулаторните правни актове на представителните органи на общините (закони на федералните градове Москва, Санкт Петербург и Севастопол) установяват данъчно облекчение в съответствие с параграф 2 на член 387 от Кодекса. Кодът на данъчното облекчение се определя съгласно Приложение № 6 към тази Процедура.

Втората част на индикатора на реда с код 240 се попълва само ако първата част на индикатора съдържа код за данъчно облекчение 3022500 (данъчни облекчения за данък земя под формата на намаление на данъчната ставка).

Във втората част на индикатора редът с код 240 последователно посочва номера, параграфа, алинеята на члена от регулаторния правен акт на представителния орган на общината относно данъка върху земята, в съответствие с който се предоставя съответната данъчна облага (за всяка от тези позиции се разпределят четири познати места, докато попълването на тази част от индикатора се извършва отляво надясно и ако съответният атрибут има по-малко от четири знака, свободните интервали отляво на стойността са пълни с нули). Пример за попълване е даден в параграф 5.9 от настоящата Процедура.

5.27. Редът с код 250 показва изчисления размер на данъка върху земята, дължим в бюджета за данъчния период, в рубли, изчислен като:

разликата между стойностите на реда с код 150 и стойностите на реда с код 230 при попълване на раздел 2 от декларацията от данъкоплатците, които имат право на данъчни облекчения под формата на намаление на размера на данъка. Индикаторът за реда с код 250 се определя като:

ред с код 250 = ред с код 150 - ред с код 230;

Разликата между стойностите на реда с код 150 и на реда с код 190 или на реда с код 210 при попълване на раздел 2 от декларацията от данъкоплатците с право на данъчни облекчения, установени в съответствие с параграф 2 от Член 387 от Кодекса чрез регулаторни правни актове на представителните органи на общините (закони на федералните градове Москва, Санкт Петербург и Севастопол) и в съответствие с член 395 и член 7 от Кодекса под формата на пълно освобождаване от данъчно облагане, т.е. (ред с код 150 - ред с код 190) или (ред с код 150 - ред с код 210). Индикаторът за реда с код 250 се определя като:

ред с код 250 = ред с код 150 - ред с код 190;

ред с код 250 = ред с код 150 - ред с код 210.

Колко декларации да попълните и подадете?

Декларацията трябва да бъде подадена до Федералната данъчна служба по местонахождението на парцела (клауза 1 от член 398 от Данъчния кодекс на Руската федерация). Ако една организация има няколко обекта на територията на една общинска единица (един федерален град), тогава трябва да се подаде една декларация, но за всеки от тях трябва да се попълни отделен раздел. 2 декларации.

Ако една организация има няколко обекта в град с федерално значение, тогава можете да изберете Инспектората на Федералната данъчна служба по местоположението на един от тях и да подадете декларация там за всички обекти, като уведомите другите инспектори на Федералната данъчна служба за това (Писмо от Федералната данъчна служба от 26 април 2005 г. N 21-4-04/149@).

Ако една организация притежава няколко парцела в различни общини, тогава броят на декларациите зависи от броя на инспекторите на Федералната данъчна служба, които контролират тези територии (клауза 2.11 от Процедурата за попълване на декларацията):

Ако има една Федерална данъчна служба, трябва да подадете една декларация и за всеки от разделите се попълва отделен раздел. 2 декларации със съответния код по ОКТМО;

Ако има различни инспектори на Федералната данъчна служба, трябва да се подадат декларации до всеки от тях.

внимание!Можете да разберете кода OKTMO, като използвате услугата „Открийте OKTMO“, намираща се на уебсайта на Федералната данъчна служба (http://nalog.ru/rn77/service/oktmo/) (Информация за Федералната данъчна служба).

Кои раздели от декларацията да попълните?

Всяка декларация за данък върху земята включва (клауза 1.2 от Процедурата за попълване на декларацията):

Заглавна страница;

Разд. 1, предназначени за отразяване на дължимия в бюджета размер на данъка;

Разд. 2, предназначени за изчисляване на данъци.

В какъв ред трябва да попълня декларацията?

Започни с заглавна страница, в които се посочва информация за организацията и подаваната декларация. След това попълнете необходимия брой секции. 2 (по брой на поземлените имоти) и в края - раздел. 1 декларация.

Разд. 2 декларациисе попълва отделно за всеки поземлен имот (част от поземлен имот).

В Сект. 2 са посочени:

Кадастрален номер на поземления имот;

В ред 010 - KBK;

В ред 020 - код на OKTMO, по който се плаща данъкът;

На ред 030 - код на категорията на земята съгласно Приложение № 5 към Реда за попълване на декларацията;

В ред 040 - ако имате парцел за жилищно строителство, тогава кодът за периода на строителство (1 - три години, 2 - над три години), всички останали организации поставят тире;

В ред 050 - кадастралната стойност на поземления имот. Прочетете какво представлява и как да го разпознаете тук. ;

В ред 060 - дял на данъкоплатеца от правото на парцел (попълва се само по отношение на парцели, които са обща собственост);

Редове 070 - 120 се попълват само от онези организации, които имат данъчни облекчения, всички останали организации поставят тирета;

В ред 130 - данъчната основа, която, ако няма облекчения, се определя по формулата:

Ред 140 - данъчна ставка ;

В ред 150 - броят на пълните месеци на собственост върху парцела през годината. Ако парцелът е бил собственост през цялата година, тогава на ред 150 от декларацията се посочва „12“ (клауза 5.18 от Процедурата за попълване на декларацията);

На ред 160 посочете коефициента Kv, който се изчислява по формулата:

Ред 170 посочва размера на изчисления данък, който се изчислява по формулата:

Пример. Изчисляване на данък върху земята за по-малко от месец

Организацията придоби два парцела:

03.12.2015 г. - парцел с кадастрална стойност 580 000 рубли;

18.12.2015 г. - парцел с кадастрална стойност 680 000 рубли.

В общинската област не са установени облекчения за тази категория земя, а данъчната ставка е 1,5%.

Данък върху земята за 2015 г. се дължи само за един парцел, придобит на 3 декември 2015 г., тъй като собствеността върху него е възникнала преди 15-то число на месеца включително. В този случай броят на пълните месеци на собственост върху парцела (ред 150 от раздел 2 на декларацията) ще бъде 1, а коефициентът Kv (ред 160 от раздел 2 на декларацията) ще бъде 0,0833 (1 месец / 12 месеца).

Размерът на изчисления данък (ред 170, раздел 2 от декларацията) ще бъде 725 рубли. (580 000 рубли х 1,5% х 0,0833).

Не се дължи плащане на данък върху земята за 2015 г. за парцел, придобит на 18 декември 2015 г., тъй като собствеността върху него е възникнала след 15 декември.

Ако организацията няма предимства, тогава на ред 180 се поставя тире и „1.0---“ на ред 190.

Редове 200 - 270 се попълват само от организации, които имат ползи, останалите се попълват с тирета. Прочетете повече за това как да попълните тези редове, ако имате полза тук.

Ред 280 посочва размера на данъка, дължим към бюджета за сайта, за който е попълнен раздел. 2 декларации. Тази сума се изчислява по формулата (клауза 5.30 от Процедурата за попълване на декларацията):

Данни от ред 280 на всеки раздел. 2 декларации за всички парцели трябва да бъдат отразени в редове 021 на раздел. 1 декларация (клауза 3, точка 4.3 от Процедурата за попълване на декларацията).

В Сект. 1 декларацияЗа отразяване на размера на дължимия данък съгласно съответния OKTMO се предоставят два блока от редове 010 - 040, които показват:

В ред 010 - KBK;

В ред 020 - код OKTMO по местонахождението на поземления имот;

В редове 023 , 025, 027 - ако организацията плаща авансови плащания, тогава сумите на авансовите плащания, платими в бюджета за 1-во, 2-ро и 3-то тримесечие;

Прочетете повече за това как се изчисляват авансовите вноски за данък върху земята тук.

Изчислете размера на данъка, който трябва да бъде платен или намален за годината, като използвате формулата (клауза 5 от член 396 от Данъчния кодекс на Руската федерация, клаузи 7, 8, клауза 4.3 от Процедурата за попълване на декларацията):

Въведете получения резултат:

Ако е с положителна стойност (дължимата сума е изчислена) - в ред 030;

Ако е с отрицателна стойност (изчислява се сумата за намаляване) - в ред 040. В този случай не е необходимо да се плаща данък в края на годината.

Пример. Попълване на данъчна декларация за земя

Организацията притежава два парцела, разположени в Москва в района на Конково. Данните за тях са посочени в таблицата (клауза 2, част 1, член 2 от Закона за данък върху земята).

Организацията няма право на обезщетения.

1. Изчисляване на поземлен данък за УПИ N 77:06:0006004:59.

Авансови плащания за 1-во, 2-ро и 3-то тримесечие - 160 265 рубли всяко. (64 105 865 рубли х 1% х 1/4).

Дължимият данък за годината (ред 280, раздел 2 от декларацията) ще бъде 160 264 рубли. (64 105 865 рубли х 1% - (160 265 рубли + 160 265 рубли + 160 265 рубли)).

2. Изчисляване на поземлен данък за УПИ N 77:06:0006004:39.

Няма авансови плащания.

Дължимият данък за годината (ред 280, раздел 2 от декларацията) ще бъде 72 471 рубли. (58 000 000 рубли х 1,5% х 0,0833).

3. Изчисляване на общата сума за плащане в бюджета.

Авансови плащания (редове 023, 025, 027 от раздел 1 на декларацията) за 1-во, 2-ро и 3-то тримесечие - по 160 265 рубли. (64 105 865 рубли х 1% х 1/4).

Дължимият данък за годината (ред 030, раздел 1 от декларацията) ще бъде 232 735 рубли. (160 264 рубли + 72 471 рубли).

Декларация за данък върху земята за 2015 г.: примерно попълване

Безплатно изтегляне на формуляр за данъчна декларация за земя

Изтеглете образец за попълване на данъчна декларация за земя в Excel

Кога се подава данъчна декларация за земя

Декларацията за данък върху земята се подава не по-късно от 1 февруари на годината, следваща изтеклия данъчен период (клауза 3 от член 398 от Данъчния кодекс на Руската федерация). Така срокът за подаване на декларацията за данък върху земята за 2015 г. е не по-късно от 2 февруари 2016 г.

Формуляр на декларация за данък върху земята

Отчетите трябва да се подават в инспектората по местонахождение. Изключение правят най-големите и инвеститорите по споразумение за разпределение на продукцията. Подават сигнали в местния инспекторат

Отговорност за късно подаване на декларация

За неподаване на данъчна декларация за земя е предвидена глоба по чл. 119 от Данъчния кодекс на Руската федерация в размер на 5% от неплатената сума на данъка за всеки пълен или непълен месец от датата на подаването му. Но не повече от 30% от посочената сума и не по-малко от 1000 рубли.

Пример за попълване на данъчна декларация за земя

Нека да разгледаме пример за това как да съставите декларация. Декларацията за поземлен данък се състои от:

- заглавна страница;

- Раздел 1 „Размер на дължимия в бюджета данък земя“;

- Раздел 2 „Изчисляване на данъчната основа и размера на данъка върху земята“.

Фирмата попълва всички раздели на декларацията. Ако на територията на един има няколко облагаеми обекта, тогава се подава една декларация. Но в същото време трябва да се изготви отделен лист от раздел 2 за всеки парцел. Нека разгледаме полетата, които обикновено създават затруднения.

В зависимост от прилаганата данъчна система, както и от притежаваното имущество, всяко юридическо лице трябва да се отчита по различни отчетни форми.

Всички формуляри са с утвърдени формуляри и се предават на по-висши органи. Тази статия ще се съсредоточи върху отчета за поземления данък.

Що за документ е това?

Декларацията за размера на данъка върху земята, необходим за подаване на отчети за 2016-2017 г., е формуляр, одобрен със Заповед на Федералната данъчна служба на Русия от 28 октомври 2011 г.

Документът се състои от два раздела и заглавна страница:

- Заглавна страницасе попълва с информация за организацията: име, адрес, TIN, KPP, инициали на управителя и др. Тук също е посочен периодът, за който този отчет се представя на Федералната данъчна служба.

- Първи разделвключва общата изчислена и необходима за плащане сума на данъка.

- Втори раздел– това се основава директно на съществуващи данни за организацията.

Кой го отдава под наем, възможности за предоставяне

Ако юридическо лице или индивидуален предприемач притежава поземлен имот, той трябва да докладва всяка година в данъчната служба. Какво се има предвид под парцели и кой трябва да подаде данъчни данни?

- Селскостопански предприятия, общности, които използват земя за отглеждане на продукция и печалба.

- Селски и градинарски общества, които притежават парцели земя, използвани за домакинско земеделие.

- Различни земи, върху които са разположени промишлени сгради, които спомагат за извършването на икономически или производствени дейности.

- Зони от горски земи, които са собственост на групи граждани.

- Зони, запазени за оздравителни предприятия и туристически центрове.

Има редица парцели, които са официално освободени от необходимостта от изчисляване и плащане на данъци. Те включват:

- Поземлен фонд, който е собственост на държавата.

- Редица сайтове, които бяха изтеглени от обращение в съответствие със законодателството на Руската федерация.

- Територии с културно-историческа стойност.

- Площи, предназначени за изграждане на многоетажни сгради.

В края на годината счетоводителят на организацията събира цялата необходима информация в отчет. Декларацията се подава до данъчния орган по два начина:

- С помощта на програми за електронно отчитане - документът се съставя и предава по електронен път през интернет.

- Лично от ръководителя или служителя, за когото е издадено съответното пълномощно. Документът се попълва и предава на хартиен носител.

Крайни дати

Сроковете за подаване на декларацията са определени от Данъчния кодекс на Руската федерация. Докладът трябва да бъде представен на данъчните власти най-късно до 1 февруариследващата година, за която се подава отчетът.

Сроковете за подаване на декларацията са определени от Данъчния кодекс на Руската федерация. Докладът трябва да бъде представен на данъчните власти най-късно до 1 февруариследващата година, за която се подава отчетът.

Отделът на Федералната данъчна служба, където се подават отчетите, зависи от местоположението на парцела, за който се предоставят данните.

Правила и процедура за попълване на формуляра

При пълнене заглавна страницаСчетоводителят на организацията няма да има въпроси. Посочва основна информация и кодове за фирмата.

Декларацията започва да се попълва от втория раздел, който се нарича „Изчисляване на данъчната основа и размера на данъка“:

- Попълването и изчисляването се извършва отделно за всеки парцел или дял от собствеността върху земята със задължително посочване на кадастралния номер. Номерът се попълва в отделно поле.

- Задължително поле за попълване е кодът на бюджетната класификация (BCC), според неговите данни плащането на данък ще падне върху необходимите данни.

- Попълва се кодът OKTMO - това е знак за територията на общината, на която се намира поземленият обект.

- В ред 030 се въвежда специален код на земната територия.

- Ред 040 показва стойността 2 или 1. Тук се появяват данни за територията, на която се извършва жилищно строителство. Това трябва да се прави само от юридически лица. В този ред не се включват парцели, застроени от физически лица със сгради за индивидуално ползване. Номерът 2 се дава, ако строителството е планирано да се извърши в продължение на три години. Индикатор „1” показва, че срокът на строителство не надвишава три години.

- Въведете данни за кадастралната стойност на парцела (информацията се определя към 1 януари на отчетната година) в поле 050.

- След това се посочва дялът на данъкоплатеца в собствеността на сайта и, ако е необходимо, данъчна облага. Ако има полза, тогава разделът съдържа данни за суми, които намаляват данъчната основа и не подлежат на облагане. И в резултат крайната данъчна основа попада в ред 130.

- Необходимо е на ред 150 да се въведе броят на пълните месеци, през които данъкоплатецът е притежавал имота.

- Ред 170 посочва размера на дължимия данък за конкретен обект.

В първия разделпосочени са общите дължими данъчни суми за всеки OKTMO и KBK. Въвежда се информация за направени авансови вноски през данъчния период. Тяхната сума се попълва с кумулативна сума, т.е. посочва се сумата на плащанията за първото тримесечие, за шест месеца, за девет месеца. След това се въвежда дължимата сума в края на отчетния период. В идеалния случай това е сумата на плащането за четвъртото тримесечие.

Можете да гледате процеса на попълване на формуляра в програмата 1C в следния видеоклип:

Какво е коригирана декларация?

Актуализираната декларация се съставя в предприятието в момента, в който са установени грешки в предходни периоди по вече подадени отчети. След това се създава нов документ, в който се въвеждат коректните данни.

Актуализираната декларация се съставя в предприятието в момента, в който са установени грешки в предходни периоди по вече подадени отчети. След това се създава нов документ, в който се въвеждат коректните данни.

Заглавната страница показва индикатора за корекция, например 1, ако отчетът за определен период се коригира за първи път. Ако е необходимо да се направи корекция на вече коригиран документ, тогава се въвежда номер 2 и т.н.

Декларацията за поземлен данък за 2016 г. е одобрена със заповед на Федералната данъчна служба на Русия от 28 октомври 2011 г. № ММВ-7-11 / и е валидна, изменена със заповед на Федералната данъчна служба на Русия от 14 ноември 2013 г. № , ММВ-7-3 / Преди да разгледаме нюансите на попълването му, нека разберем кой трябва да го подготви въз основа на резултатите от 2016 г.

За кого се изисква данъчна декларация за земя за 2016 г

Данък върху земята се плаща от фирми и физически лица, чиято земя е собственост на:

- Имот;

- постоянно (неограничено) ползване;

- пожизнена наследима собственост.

Не всички обаче подават данъчна декларация за земя за 2016 г. Въз основа на резултатите от 2016 г. организациите, които плащат данък върху земята, са длъжни да го представят. Но предприемачите не трябва да отчитат данък върху земята. Те превеждат плащането според полученото уведомление от Федералната данъчна служба. Дори ако земята, която притежава търговецът, е свързана с търговската сфера.

По този начин декларацията за данък върху земята за 2016 г. се подава само от юридически лица (клауза 1 от член 398 от Данъчния кодекс на Руската федерация). Бизнесмени и други граждани плащат данък въз основа на уведомления, получени от Федералната данъчна служба.

Къде и кога да подадете декларацията за данък върху земята за 2016 г.?

Необходимо е да докладвате поземлен данък в инспектората по местонахождението на обекта. Например столична компания, която притежава парцел земя в Московска област, подава декларация до Федералната данъчна служба на Московска област. Ами ако парцелите са два или повече и се намират в различни региони? След това за всеки се попълва данъчна декларация за земя за 2016 г. и се подават в различни инспекции.

Имайте предвид, че собствениците на няколко парцела не винаги подават няколко декларации. Ако земите се намират в една и съща община, то за всеки парцел или негов дял се попълва отделен лист от раздел 2 на декларацията. Ако обектите са под юрисдикцията на една инспекция, но в различни области, тогава се попълва една декларация, в която всеки обект се отразява в собствения си OKTMO. За яснота в таблицата сме представили случаите, когато се изготвя една данъчна декларация за земя 2016 за юридически лица за няколко области и когато се изготвят няколко.

Таблица. Как се изготвя данъчна декларация за земя от собственици на няколко парцела

Има изключение за най-големите данъкоплатци. Независимо къде се намира земята, те докладват на инспектората, в който са регистрирани (клауза 4 от член 397 от Данъчния кодекс на Руската федерация).

До 1 февруари включително трябва да подадете данък върху земята. Ако е почивен ден, срокът се измества за първия работен ден. През 2017 г. този ден е сряда, което означава, че декларацията за данък върху земята за 2016 г. трябва да се подаде не по-късно от 1 февруари 2017 г.

Нека ви обърнем внимание на този нюанс. Не е необходимо плащането за годината да бъде преведено на същия срок като определения за подаване на декларацията. Крайният срок за плащане на годишния данък (както и авансовите вноски) се определя от местните власти.

Промени 2017. Свързани статии:

Как да изчислим показатели за данъчна декларация за земя за 2016 г

Декларацията за поземлен данък за юридически лица се състои от заглавна страница и два раздела. В първия посочвате сумата, която трябва да бъде изпратена в бюджета, а във втория изчислявате данъка. Няма особености при попълването на заглавната страница. Затова нека веднага да преминем към разделите и да започнем с втория.

Раздел 2: определя данъчната основа и поземления данък

В заглавката посочете кадастралния номер на парцела. Вземете го от кадастралния паспорт, който трябваше да ви дадат при записването на парцела.

На ред 010 се посочва КБК, а на ред 020 - ОКТМО на общината, в която се намира земята. Моля, обърнете внимание, че организациите са одобрили свои собствени BCC за поземлен данък. Те се различават от KBK, които се плащат от физически лица. Освен това BCC варират в зависимост от това къде се намира разпределението. Например BCC за земите на Москва, Санкт Петербург и Севастопол е 182 1 06 06031 03 1000 110, а BCC за парцели в селските населени места е 182 1 06 06033 10 1000 110.

В ред 030 въведете кода на категорията на земята. Може да се вземе от Приложение № 5 към Процедурата за попълване на декларацията, одобрена със заповед на Федералната данъчна служба на Русия от 28 октомври 2011 г. № ММВ-7-11/

Ред 040 се попълва от фирми, закупили земя за жилищно строителство. Съдържа числото 1 (ако линията не надвишава 3 години) и 2 (ако периодът е повече от 3 години).

В ред 050 въведете кадастралната стойност на парцела. Той се променя ежегодно и новите стойности се публикуват на уебсайта на Rosreestr. В декларацията за 2016 г. посочете стойността към 1 януари 2016 г.

В ред 060 се записва проста дроб. Този индикатор е за тези, които притежават парцел не сами, а с някого.

Редове 070 – 120 се попълват от лицата с данъчни облекчения. Ползите от данък върху земята се съдържат в член 391, параграф 5 от Данъчния кодекс на Руската федерация. Освен това общинските власти могат да въведат допълнителни облекчения. Това право им е предоставено от член 387, параграф 2 от Данъчния кодекс на Руската федерация.

В ред 130 посочете размера на данъчната основа. Изчисляването му зависи от това дали има само един собственик на земята и дали той има облаги. Индикаторът за ред 130 може да се изчисли по формулата:

Данъчна основа (ред 130) = Кадастрална стойност (ред 050) x дял на дружеството в собствеността на земята (ред 060) – Ползи, на които дружеството има право (редове 080 и 100)

В ред 140 въведете данъчната ставка, която се определя от местните власти в зависимост от вида на земята. Например в селското селище Знаменское, Омска област, данъкът върху земите, които не са посочени в решението на Съвета, се изчислява в размер на 1,5%. Същата ставка е определена за тези земи в самия Омск.

В ред 150 въведете броя на пълните месеци на собственост върху парцела. За тези, които притежават парцела за по-малко от пълна година, има специални характеристики. Ако собствеността е възникнала преди 15-ия ден включително, този месец се зачита, но ако след 15-ия ден, тогава не. Да приемем, че организация е завладяла сайт на 14 октомври. В този случай на ред 150 трябва да посочите 3 месеца. Ако парцелът е закупен на 20 октомври, тогава данъкът ще се изчислява на базата на два месеца собственост.

На ред 160 се посочва коефициентът (Kv), който се изчислява от тези, които са притежавали земята по-малко от една пълна година. Определя се по формулата:

Коефициент Kv (ред 160 от раздел 2) = Брой пълни месеци на собственост върху парцели на година (ред 150 от раздел 2): 12

Индикаторът на ред 160 се записва като десетична дроб с точност до десет хилядни (трябва да е 4 знака след десетичната запетая).

Ако земята е била собственост през цялата година, тогава в ред 150 тя поставя „12“, а в ред 160 „1,0—“.

Индикаторът за ред 170 се изчислява по формулата:

Сума на изчисления поземлен данък (ред 170 от раздел 2) = Данъчна основа (ред 130 от раздел 2) x Данъчна ставка (ред 140 от раздел 2) x Kv (ред 160 от раздел 2): 100

В случай, че данъчната декларация за земя за 2016 г. се попълва за парцел за жилищно строителство, ред 170 се изчислява по различен начин. Ако периодът на строителство е до три години (ред 040 съдържа стойността „1“), тогава се използва следната формула:

Линия 170 = линия 130 x линия 140 x линия 160: 100 x 2

Ако периодът на строителство е повече от три години и ред 040 съдържа стойността „2“, тогава изчислението се извършва, както следва:

Линия 170 = линия 130 x линия 140 x линия 160: 100 x 4

Редове 180 – 270 са предназначени за изчисляване на размера на обезщетението, като се вземе предвид коефициент Кл (период на ползване на обезщетението). Ако компанията няма предимства, тогава на ред 190 се поставя „1.0—“, а на редове 180, 200 – 270 се добавят тирета.

В ред 280 посочете окончателния размер на данъка върху земята, който трябва да бъде изпратен в бюджета за 2016 г. Изчислете го по следния начин:

Поземлен данък за годината (ред 280 от раздел 2) = Изчислен данък (ред 170 от раздел 2) – Данъчно облекчение (редове 210, 230, 250, 270 от раздел 2)

Раздел 1: посочете общите стойности

Секция 1 се състои от два блока от линии 010–040. Необходимо е да се регистрират толкова блокове, колкото фирмата има парцели в общината.

За KBK и OKTMO са предвидени редове 010 и 020.

Към ред 021 прехвърлете сумата от ред 280 на раздел 2. Ако има няколко втори раздела за съответните KBK и OKTMO, тогава общата сума трябва да бъде въведена в ред 021.

Редове 023, 025, 027 отразяват сумите на авансовите плащания, които трябва да бъдат преведени за 1-во, 2-ро и 3-то тримесечие. Имайте предвид, че в дадена община може да няма отчетни периоди, тоест данъкът се прехвърля само в края на годината. Дали да ги инсталирате или не, се решава от местните власти (клауза 3 от член 393 от Данъчния кодекс на Руската федерация).

Дължима сума за годината = Данък за годината (ред 021 от раздел 1) – Авансови плащания за отчетни периоди (редове 023, 025 и 027 от раздел 1).

Ако резултатът е положителен, въведете го в ред 030 и поставете тире в ред 040. Ако е отрицателен, посочете го без минуса в ред 040. Тогава тирето ще бъде в ред 030.

Delta LLC притежава съвместно с P.A. поземлен имот. Делът на организацията е ½. Собствеността е възникнала на 13.09.2016г. Кадастралната стойност на парцела е 3 450 800 рубли. Процентът на разпределение беше одобрен на 0,3%. Въз основа на резултатите от 3-то тримесечие е изплатено авансово плащане от 900 рубли. Нека видим как трябва да се попълни данъчната декларация за земя за 2016 г.

Да започнем с раздел 2. Данъчната основа е 1 725 400 рубли. (3 450 800 рубли х 1/2).

Правото върху парцела е възникнало на 13-ти, което означава, че септември ще бъде взето предвид. Общо дружеството е притежавало парцела 4 месеца през 2016 г. Нека ги отразим на ред 150. В ред 160 посочваме коефициента 0,3333 (4 месеца : 12 месеца). Изчисленият данък е 1725 рубли. (1 725 400 рубли х 0,3 х 0,3333: 100). Тъй като Delta LLC няма предимства, ще дублираме тази сума в ред 280.

Нека да преминем към раздел 2. На ред 021 ще посочим 1725 рубли, а на ред 027 - 900 рубли. В ред 030 пишем 825 рубли. (1725 rub. – 900 rub.). Delta LLC трябва да плати тази сума.

Пример за попълване на декларация за данък върху земята за 2016 г

Формуляр на декларация за данък върху земята

Пример за попълване на декларация за данък върху земята за 2016 г