Dnevnik registracije godišnjih odmora. Dnevnik stvarno iskorištenih odmora od strane zaposlenih Kako se utvrđuje pravo na godišnji odmor

Zaposleni se ne odmaraju uvijek u skladu sa rasporedom godišnjih odmora, a čak i prema rasporedu, vrijeme odmora se može protegnuti na nekoliko izvještajnih perioda. Koje da uzmem u obzir troškove godišnjeg odmora i kada da platim porez na primanja radnika? Odgovore na ova i druga pitanja vezana za računovodstvo plaćanja godišnjih odmora naći ćete u našem članku.

U skladu sa članom 136. Zakona o radu, plaćanje godišnjeg odmora se vrši najkasnije tri dana prije njegovog početka. Regres za godišnji odmor se obračunava i isplaćuje zaposlenom odjednom, bez obzira da li njegov godišnji odmor spada u jedan ili više izvještajnih perioda.

Računovodstvo

Računovodstvena pravila ne zahtijevaju raspodjelu troškova godišnjeg odmora u zavisnosti od broja dana godišnjeg odmora koji spadaju u određeni izvještajni period (mjesec, kvartal, godina). Organizacija donosi odluku o ovom pitanju samostalno, uzimajući u obzir zahtjeve regulatornih pravnih akata o računovodstvu (pismo Ministarstva finansija Rusije od 24. decembra 2004. br. 03-03-01-04/1/190).

Troškovi godišnjeg odmora su procijenjene obaveze. To je zbog jednokratnog ispunjenja niza uslova, zahtjev za ispunjenje kojih za priznavanje obaveza kako je procijenjeno utvrđen je stavom 5. PBU 8/2010 „Procijenjene obaveze, potencijalne obaveze i potencijalna imovina“ (odobreno naredbom Ministarstva finansija Rusije od 13. decembra 2010. br. 167n u daljem tekstu - PBU 8/2010);

Prvo, Zakon o radu obavezuje poslodavce da zaposlenima omoguće godišnji odmor i isplate ih. Organizacija ne može izbjeći ispunjavanje ovog zahtjeva.

Drugo, organizacija će potrošiti novac na plaćanje odmora zaposlenima, odnosno smanjit će se njena ekonomska korist.

Treće, moguće je, naravno, utvrditi iznos regresa, ali će se potreba za snošenjem ovih troškova javiti u neizvjesnom vremenu iu nepoznatom iznosu.

Budući da su troškovi godišnjeg odmora procijenjena obaveza, oni se moraju računovodstveno odraziti kao rezerva, a zatim se na teret te rezerve svi troškovi godišnjeg odmora moraju otpisati u izvještajnom periodu. Sada to nije rezerva za nadolazeće troškove, kao što je to bilo ranije, već jedna od procijenjenih rezervi formiranih u skladu sa PBU 8/2010.

Više o pravilima za kreiranje rezerve možete pročitati u elektronskom beratoru za PC, koji se može instalirati na Vaše računalo slijedeći link www.berator.ru/pk .

U računovodstvu se stvara procijenjena rezerva za godišnji odmor kako bi se pouzdano uzele u obzir obaveze poslodavca prema zaposlenima (klauzule 5, 8 PBU 8/2010).

Za informaciju

Plaćanje za godišnji odmor također podliježe doprinosima za osiguranje (Savezni zakon br. 212-FZ). Iznosi obračunatih doprinosa za osiguranje uzimaju se u obzir na računu 69 „Obračuni za socijalno osiguranje i osiguranje“.

Procijenjene obaveze iskazuju se na računu rezervi za buduće troškove (klauzula 8 PBU 8/2010). To znači da se rezerva za regres uzima u obzir na računu 96 “Rezerve za predstojeće troškove” na podračunu “Rezerva za regres”.

Rezerva se obračunava na teret računa 96. Iznos rezerve se može pripisati rashodima za redovne aktivnosti, drugim rashodima ili uključiti u vrijednost sredstva:

DEBIT 20 (08, 23, 25, 26, 29, 44) KREDIT 96, podračun “Rezerva za regres”

– izvršena su odbitka u rezervu za predstojeći godišnji odmor. Korištenje rezerve (obračun regresa za godišnji godišnji odmor pri odobravanju godišnjeg odmora, naknada za neiskorišteni godišnji odmor) odražava se unosom na teret računa 96:

DEBIT 96 KREDIT 70

– naplaćeni godišnji odmor (naknada za neiskorišćeni godišnji odmor);

DEBIT 96 KREDIT 69

– obračunavaju se premije osiguranja za regres (naknada za neiskorišćeni godišnji odmor).

Ako organizacija ne stvori rezervu za buduće troškove za plaćanje godišnjih odmora u poreznom računovodstvu (član 324.1 Poreskog zakona Ruske Federacije) ili stvori ove rezerve u računovodstvu i poreznom računovodstvu koristeći različite metode, tada se u tom trenutku iznos kada je procijenjena obaveza izračunata, potrebno je prikazati odloženo porezno sredstvo. Njegova vrijednost se utvrđuje množenjem iznosa odbitka u obračunsku rezervu (ili odstupanja obračunske rezerve od poreske rezerve) sa stopom poreza na dobit - 20 posto. Ožičenje će biti ovako:

DEBIT 09 KREDIT 68

– odloženo poresko sredstvo se iskazuje prilikom obračuna iznosa rezerve za regres.

Prilikom odobravanja godišnjeg odmora ili obračunavanja naknade zaposleniku za neiskorišteni godišnji odmor, ovi troškovi u računovodstvu se otpisuju na teret rezerve i moraju se obračunati.

priznati u poreskom računovodstvu kao troškovi rada. Ranije priznata odgođena porezna imovina će se namiriti u onoj mjeri u kojoj se može pripisati rashodima priznatim u poreskom računovodstvu. Ožičenje će biti ovako:

DEBIT 68 KREDIT 09

– odloženo poresko sredstvo se otplaćuje kada je zaposlenom odobren godišnji odmor (obračunava se naknada za neiskorišteni godišnji odmor).

Ako u računovodstvu iznos obračunate naknade za godišnji odmor prelazi iznos obračunate rezerve, višak se odmah otpisuje na račune troškova (klauzula 21 PBU 8/2010). Na računu 96 ne bi trebalo biti zaduženja.

Odrazite iznos poreza na dohodak fizičkih lica koji je zadržan od plaćanja godišnjeg odmora knjiženjem:

DEBIT 70 KREDIT 68, podračun “Obračun poreza na dohodak građana”

– porez na dohodak fizičkih lica se odbija od plaćanja godišnjeg odmora zaposlenih.

Poresko računovodstvo

Kada se troškovi godišnjeg odmora priznaju za potrebe poreza na dohodak ako se godišnji odmor isplaćuje u jednom periodu, a godišnji odmor završava u drugom? Okrenimo se Poreznom zakoniku.

Preduzeće uključuje troškove plaćanja godišnjeg odmora kao dio troškova rada, koji smanjuju oporezivu dobit organizacije (član 7. člana 255. Poreskog zakona Ruske Federacije). Troškovi rada uključeni su u troškove vezane za proizvodnju i (ili) prodaju (klauzula 2 člana 253 Poreskog zakona Ruske Federacije).

Nastali troškovi se odražavaju u zavisnosti od načina priznavanja troškova koji je odabran u računovodstvenoj politici za poreske svrhe u skladu sa članovima 272. i 273. Poreskog zakona.

Kada koristite gotovinski metod, sve je jednostavno. Troškovi se priznaju u periodu kada su stvarno nastali, odnosno na dan isplate regresa.

Ali kod obračunske metode sve je složenije, postoje dvije opcije za priznavanje troškova.

Prva opcija obračuna troškova

Ministarstvo finansija preporučuje raspodjelu troškova po periodima srazmjerno danima odmora. Zaključak službenika ministarstva zasnovan je na članu 272. Poreskog zakonika. U poreskom računovodstvu, kompanije koje koriste obračunsku metodu priznaju troškove u izvještajnom (poreskom) periodu na koji se odnose (klauzula 1, član 272 Poreskog zakona Ruske Federacije). To znači da ako godišnji odmor pada u više perioda, onda se obračunati iznosi za njegovu isplatu uključuju u troškove srazmjerno broju dana godišnjeg odmora koji pripadaju svakom periodu. Ovaj stav je više puta izražavalo rusko Ministarstvo finansija u pismima od 23. jula 2012. br. 03-03-06/1/356 od 12. maja 2010. godine br. 03-03-06/1/323 od aprila 22, 2010 broj 03 -03-06/1/288.

Primjer

Zaposlenik O.S. Seminu je odobreno još jedno plaćeno odsustvo od 22. juna do 18. jula 2013. godine. Iznos obračunate naknade za godišnji odmor je 33.600 RUB. Odmor zaposlenog pada na dva izvještajna perioda - drugi kvartal i 9 mjeseci 2013. godine. Preduzeće raspoređuje iznos regresa između juna i jula proporcionalno odrađenim danima.

U junu se Semin odmarao 10 dana, au julu 18 dana. Podijelimo troškove:

u junu troškovi = 33.600 rubalja. : 28 dana X 10 dana = 12.000 rub.;

u julu troškovi = 33.600 rubalja. : 28 dana X 18 dana = 21.600 rub.

Prilikom popunjavanja poreskih prijava, rashodi će uključivati sljedeće iznose:

– za drugi kvartal 2013. – 12.000 rubalja;

– za 9 mjeseci 2013. – 33.600 rubalja.

S obzirom da je obaveza plaćanja godišnjeg odmora zaposlenom tri dana prije njegovog početka zakonom predviđena, a poreski obveznik tu obavezu ne može izbjeći, može se sporiti sa stavom finansijske službe.

Druga opcija obračuna troškova (kontroverzna)

Kod obračunske metode, postupak utvrđivanja troškova utvrđen je članom 272. Poreskog zakonika. Prema njemu, rashodi prihvaćeni za poreske svrhe priznaju se kao takvi u izvještajnom periodu na koji se odnose, bez obzira na vrijeme stvarne uplate sredstava i (ili) drugog oblika plaćanja. U ovom slučaju troškovi rada (klauzula 4 člana 272 Poreskog zakona Ruske Federacije) uzimaju se u obzir kao trošak na mjesečnoj osnovi na osnovu iznosa troškova rada obračunatog u skladu sa članom 255 Poreskog zakona. Drugim riječima, budući da se godišnji odmor obračunava, kako je propisano Zakonom o radu, to znači da se isti mogu priznati kao rashodi za potrebe poreza na dobit. Odnosno, organizacija koja koristi obračunsku metodu prilikom obračuna poreza na dohodak može priznati kao trošak iznos plaćanja godišnjeg odmora u obračunskom periodu u cijelosti.

Postoje mnoge sudske odluke u odbranu poreskih obveznika: odluke FAS Moskovskog okruga od 24. juna 2009. godine u predmetu br. A40-48457/08-129-168, FAS Uralski okrug od 8. decembra 2008. godine br. A07-6787/08 , FAS Zapadnosibirski okrug od 1. decembra 2008. godine u predmetu br. A46-6675/2007, od 3. decembra 2007. godine u predmetu br. A75-4424/2007, itd.

Treba napomenuti: sudije su donosile odluke u korist poreskih obveznika i pored dostavljenih poreskih dopisa Ministarstva finansija, uz napomenu da član 272. Poreskog zakonika ne obavezuje direktno raspodjelu troškova u vidu regresa po periodima. Naravno, ne možemo prećutati da se pojedini sudovi slažu sa Federalnom poreskom službom, primer za to je rešenje Federalne antimonopolske službe Severozapadnog okruga od 16. novembra 2007. godine u predmetu br. A56-39310; /2006.

Troškovi dodatnog odmora

U principu, trajanje osnovnog plaćenog odsustva je 28 dana. Da li je zakonito da se plaćanje dodatnih godišnjih odmora uključi u troškove poreza na dohodak? Da, ako je pravo na dodatni godišnji odmor propisano zakonom.

Opasan trenutak

Poslodavac ima pravo samostalno odrediti dodatne praznike ako nisu predviđeni zakonom (član 116. Zakona o radu Ruske Federacije). Istovremeno, nemoguće je priznati rashode prilikom obračuna poreza na dohodak ako je višak odsustva obezbeđen na osnovu kolektivnog ugovora. To je direktno navedeno u Poreskom zakoniku.

Troškovi plaćanja dodatnih godišnjih odmora predviđenih kolektivnim ugovorom (više od onih predviđenih važećim zakonodavstvom) zaposlenima, uključujući i žene koje odgajaju djecu, ne uzimaju se u obzir pri utvrđivanju poreske osnovice (član 24. člana 270. Poreskog zakonika). Ruska Federacija).

Možete uzeti u obzir samo troškove dodatnog odmora za zaposlene koji po zakonu imaju pravo na produženi odmor. Istovremeno, neće biti suvišno ako se u prijavi za godišnji odmor svaki od njih poziva na zakonsku normu koja daje pravo na dodatne dane odmora. Prije svega, to su članovi 116–118, 321, 335 Zakona o radu. Osim toga, postoji niz saveznih zakona, na primjer od 19. februara 1993. br. 4520-1 „O državnim garancijama i naknadama za lica koja rade i žive na krajnjem sjeveru i ekvivalentnim područjima“, te rezolucije, npr. Uredba RF od 30. decembra 1998. br. 1588, itd.

Troškovi za honorarnog radnika

U članku „Ne postoje standardi pri obračunu godišnjeg odmora“ (vidi str. 34) razmatrali smo situaciju kada radnik sa nepunim radnim vremenom ima pravo na produženo odsustvo na svom glavnom radnom mjestu. Poslodavac nije u obavezi da plati višak odsustva zbog nepunog radnog vremena na njegovom glavnom mjestu rada, ali to može učiniti ako želi. Ovo je vrijedno pažnje jer je takvim troškovima dozvoljeno smanjenje poreza na dohodak. Ministarstvo finansija Rusije daje zeleno svjetlo, pod uslovom da broj dodatnih dana za odmor ne prelazi one utvrđene zakonom (pismo ruskog Ministarstva finansija od 16. maja 2011. godine br. 03-03-06/1/294 ).

Naravno, potrebno je uzeti dokument od svog honorarnog radnika koji potvrđuje produženi odmor sa glavnog mjesta rada.

"Porez na prihod

Kada godišnji odmor padne na dva izvještajna perioda, postavlja se još jedno važno pitanje. Kada platiti porez na dohodak zaposlenika u vidu regresa za godišnji odmor? Ovdje je sve vrlo jednostavno.

Posebnosti obračuna poreza na dohodak fizičkih lica od strane poreskih agenata, kao i postupak i rok plaćanja poreza regulisani su članom 226. Poreskog zakonika. Prema njemu, poreski agenti su dužni da obračunavaju, odbiju i plaćaju porez na dohodak građana. To moraju učiniti ruske organizacije, individualni poduzetnici, notari koji se bave privatnom praksom, advokati koji su osnovali advokatske kancelarije, kao i odvojeni odjeli stranih organizacija u Ruskoj Federaciji iz kojih ili kao rezultat odnosa s kojima je osoba primala prihod .

Poreski agent obračunava porez na dohodak fizičkih lica po obračunskoj osnovi od početka kalendarske godine na osnovu rezultata svakog mjeseca. Ova obaveza se odnosi na sve prihode zaposlenih, na koje se primenjuje poreska stopa od 13 procenata (član 216, stav 1 člana 224, stav 3 člana 226 Poreskog zakona Ruske Federacije). Zbog toga mnogi računovođe sumnjaju u datum obračuna poreza na dohodak građana na regres, jer je i stopa poreza na te isplate 13 posto.

Međutim, njihove sumnje su uzaludne. Porez na dohodak fizičkih lica na regres se mora obračunati i platiti direktno kada se plati, a evo i zašto.

Dužnosti poreskog agenta uključuju:

- ispravan obračun iznosa poreza;

- odbitak poreza na dohodak fizičkih lica od uplaćenih sredstava;

- prenos poreza u budžet;

- blagovremeno podnošenje poreskih prijava;

- obavještavanje inspektora o nemogućnosti plaćanja poreza po odbitku;

- čuvanje dokumenata koji potvrđuju obračun, zadržavanje i plaćanje poreza u budžet četiri godine.

Obratite pažnju na drugu tačku: poreski agenti su dužni da odbiju obračunati iznos poreza na dohodak građana direktno od prihoda poreskog obveznika nakon njihove stvarne uplate (klauzula 4 člana 226 Poreskog zakona Ruske Federacije). Zakon dozvoljava da se to uradi na teret sredstava koja kompanija plaća. U tom slučaju iznos poreza po odbitku ne može biti veći od 50 posto iznosa uplate.

Dakle, saznali smo da kodeks obavezuje poreske agente da obračunati iznos poreza na dohodak fizičkih lica zadrže direktno od prihoda lica kada su isti plaćeni. Dozvoljeno je zadržavanje poreza na račun bilo kojeg novca nakon stvarnog plaćanja (klauzula 4 člana 226 Poreskog zakona Ruske Federacije). Ispada da se porez na dohodak fizičkih lica na regres mora obračunati i platiti istovremeno sa isplatom novca zaposlenom.

Ispravnost ovakvog pristupa tumačenju zakonskih normi potvrđuje i Ministarstvo finansija. Tako se u pismu Ministarstva finansija Rusije od 6. juna 2012. godine br. 03-04-08/8-139 navodi da je datum stvarnog prijema prihoda u vidu naknade za godišnji odmor definisan kao dan isplate. prihod, uključujući prenos prihoda na račune poreskih obveznika u bankama (podstav 1, član 223 Poreskog zakona Ruske Federacije). Predsjedništvo Vrhovnog arbitražnog suda saglasno je sa stavom Ministarstva finansija (Rezolucija Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 7. februara 2012. godine br. 11709/11). A čak ni Federalna poreska služba ne poriče da se porez na dohodak fizičkih lica na regres zaposlenog uredno plaća ne na kraju meseca, kao porez na dohodak na njegovu platu, već na dan kada primi regres (pismo federalnog Poreska služba Rusije od 13. juna 2012. br. ED-4-3/9698).

E.P. Irhin, urednik-stručnjak za računovodstvo i oporezivanje

Pitanje kako pravilno urediti kadrovsku evidenciju godišnjih odmora zaposlenih jedno je od onih koje se najčešće postavljaju u praksi odobravanja godišnjih odmora. Uostalom, ne samo menadžment preduzeća, već i srednji menadžeri (šefovi odeljenja) ili čak i sami zaposleni često se suočavaju sa pitanjem: koliko je kalendarskih dana godišnjeg odmora koristio zaposleni? Ovo se posebno odnosi na preduzeća sa malom fluktuacijom osoblja ili ona u kojima je rasprostranjena praksa da se godišnji odmori obezbeđuju u delovima, gde se, po pravilu, za to mora „ući dublje u istoriju“. Relevantna pitanja se obično dodeljuju kadrovskoj službi. I nije tajna da u malim preduzećima ovu funkciju mora obavljati računovodstveni odjel.

Prije svega, napominjemo da u skladu sa dijelom 12. čl. 10. Zakona o godišnjim odmorima 1 Vlasnik ili organ koji on ovlasti, odnosno uprava preduzeća, organizacije, ustanove, odnosno fizičko lice – poslodavac, dužan je da vodi evidenciju o godišnjim odmorima koji se pružaju zaposlenima. Međutim, postupak za takvo računovodstvo nije direktno definisan zakonom.

Obračun godišnjih odmora zaposlenih u suštini se odvija u dva pravca, koji treba da obezbede ispravan obračun za svakog zaposlenog:

1) radni staž u ovom preduzeću, koji daje pravo na godišnji i dodatni odmor;

2) broj stvarno odobrenih dana godišnjeg odmora.

Postupak za obračun radnog staža koji daje pravo na godišnji osnovni i dodatni odmor određen je članom 9. navedenog zakona 2. Prilikom evidentiranja radnog staža, primarni dokumenti koji potvrđuju ovaj radni staž su, prije svega, vremenski listovi 3 i dokumenti na osnovu kojih se u ove listove unose podaci o neradnom vremenu (godišnji odmori, dani nesposobnosti i sl.).

Međutim, vremenski listovi imaju ograničene periode čuvanja. Preduzeće često treba da obezbedi godišnji odmor na duži period od roka trajanja odgovarajućih radnih listova 4, ili da izračuna nadoknadu za neiskorišćeni godišnji odmor za duži period kada je zaposlenik otpušten. U tu svrhu koriste se dokumenti za dugotrajno skladištenje: lične karte zaposlenih i isprava o platama.

Ako preduzeće koristi standardni obrazac primarne računovodstvene dokumentacije br. p-2 „Posebna radnička karta” 5, tada se pruža odeljak V „Dozvole”, koji odražava informacije o vrsti odsustva, datumu početka i završetka i za koji period odobrava se odsustvo, kao i broj naloga za njegovo davanje. Sličan odjeljak predviđen je u obrascu lične karte P-2DS, koji se popunjava za državne službenike 6.

1 Zakon Ukrajine od 15. novembra 1996. br. 504/96-VR „O odmorima“.

2 Za više informacija o tome, pogledajte članak A. Bykove „Godišnji odmor: odgovori na pitanja“ u „DK“ br. 22/2013, „DK“ br. 23/2013.

3 Standardni obrazac primarne računovodstvene dokumentacije br. p-5 „Tabela radnog vremena“, odobren naredbom Državnog odbora za statistiku od 5. decembra 2008. godine broj 489.

4 U skladu sa naredbom Ministarstva pravde Ukrajine od 12. aprila 2012. godine br. 578/5, evidencija radnog vremena se čuva 1 godinu, a nalozi za odobravanje godišnjeg plaćenog odmora - 5 godina.

5 Odobreno naredbom Državnog odbora za statistiku i Ministarstva odbrane od 25. decembra 2009. godine broj 495/656.

6 Odobreno naredbom Ministarstva statistike od 26. decembra 1995. godine br. 343.

Što se tiče pomenutog obrasca br. p-2, ističemo da se radi o standardnom obrascu, nalog za njegovo odobravanje nije registrovan u Ministarstvu pravde, te stoga njegovo korišćenje nije obavezno. Dakle, sve zavisi od pravila toka dokumenata koje je usvojilo preduzeće. Konkretno, preduzeće može djelimično koristiti standardne obrasce, ili pojednostavljene forme, ili potpuno različite obrasce. Prema čl. 8 Zakona Ukrajine od 16. jula 1999. br. 996-XIV “O računovodstvu i finansijskom izvještavanju u Ukrajini”, preduzeće samostalno razvija sistem i oblike (menadžerskog) računovodstva na farmi. Međutim, da bi se ispunile zakonske obaveze evidentiranja davanja odsustva zaposlenima u preduzeću (i pojedincima koji koriste iznajmljeni rad), preporučljivo je koristiti obrazac sa relevantnim podacima.

Za popunjavanje podataka „za bilo koji period“ Odjeljka V u ličnim karticama za svaki godišnji odmor, preporučljivo je navesti odgovarajući period u nalogu za odobravanje godišnjeg odmora.

Napominjemo da standardni obrazac naredbe (uputstva) za davanje odsustva (obrazac br. p-3) sadrži sljedeće podatke: za koji period radnog odsustva se odobrava, kao i period odsustva (od kog datuma i do čega). datum) - koji gotovo u potpunosti odgovara detaljima lične kartice.

Dakle, prilikom odobravanja godišnjeg odmora u nalogu mora biti naznačeno na koji period se odmor odobrava. Odgovarajući period se naziva „radna godina“. I to nije bez razloga, jer zaposlenik ostvaruje pravo na puno trajanje odsustva koje mu pripada (a kao što znamo, minimalno trajanje godišnjeg odmora je 24 dana) tek nakon što odradi takvu radnu godinu. Ova godina se po pravilu računa od dana prijema 1.

1 Radna godina se mijenja, na primjer, prelaskom na drugo radno mjesto sa drugačijim trajanjem odsustva ili nastankom perioda koji nisu uračunati u radni staž koji daje pravo na odsustvo (posebno roditeljsko odsustvo).

Primjer 1 Radnik je primljen u radni odnos 15.05.2013.godine, prva radna godina biće mu period rada od 15.05.2013.godine do 14.05.2014. Shodno tome, druga radna godina je od 15. maja 2014. do 14. maja 2015. godine i tako dalje. I to za svaku navedenu godinu zaposleni dobija puni godišnji odmor.

Prilikom odobravanja godišnjeg osnovnog odmora zaposlenom ili prilikom obračuna sa njim prilikom njegovog otpuštanja (utvrđivanje naknade za neiskorišćeni godišnji odmor) potrebno je utvrditi za koji period rada zaposlenom pripada određeni broj dana godišnjeg odmora, te provjeriti koliko dani odmora za ove dane korišteni su ranije.

Mogu se dobiti sljedeći podaci:

a) o trajanju godišnjeg odmora koji je zaposlenom - prema propisima, kolektivnom ugovoru ili ugovoru o radu sa zaposlenim. Minimalno trajanje godišnjeg osnovnog odmora je 24 kalendarska dana po radnoj godini;

b) o radnoj godini (staž koji daje pravo na odsustvo) - iz lične karte zaposlenog i dokumenata za evidentiranje radnog vremena;

c) o korištenim danima godišnjeg odmora - iz lične karte zaposlenog.

Dobijeni podaci služe kao osnova za navođenje relevantnih podataka u nalogu za davanje odsustva ili isplatu naknade za neiskorišćeno odsustvo po otkazu. Okvirni algoritam i primjer određivanja broja dana neiskorišćenog godišnjeg odmora za obračun naknade po otkazu dat je u dopisu Ministarstva socijalne politike od 27.03.2013.godine broj 321/13/84-13. (vidi “DK” br. 24/2013). Dat je okvirni tekst rješenja o otkazu sa isplatom naknade za neiskorišteni godišnji odmor u uzorku 2.

U slučaju spora sa zaposlenim oko broja dana neiskorišćenog godišnjeg odmora, treba koristiti kadrovsku evidenciju (lične karte zaposlenih), kao i dokumente o platama, a ako su sačuvani i naloge za odobravanje godišnjih odmora za protekle godine ( sa kojim se zaposleni moraju upoznati uz potpis).

Napominjemo: ako je preduzeće, na zahtjev zaposlenog, podijelilo godišnji odmor na dijelove, tada se za svaki dio godišnjeg odmora, koji se odnosi na jednu „radnu godinu“, ista radna godina navodi u redoslijedu i ličnom kartica.

Primjer 2 Zaposleni primljen 15.05.2013.godine koristi dio godišnjeg odmora od 14 kalendarskih dana od 10.12.2013.godine i 5 kalendarskih dana od 03.02.2014. Za svaki od ovih dijelova godišnjeg odmora radna godina je ista: od 15. maja 2013. do 14. maja 2014. godine. Okvirni tekst naredbe za odobravanje odsustva dat je u uzorku 1.

Uzorak 1

Formulisanje naloga za odobravanje odsustva

Ukoliko zaposleni nije iskoristio preostalih 5 kalendarskih dana godišnjeg odmora do 14. maja 2014. godine, a on mu je obezbeđen tokom naredne radne godine (npr. juna 2014. godine), radna godina u kadrovskoj evidenciji će se takođe smatrati od maja meseca. 15. 2013. do 14. maja 2014. godine. Isječak popunjavanja odjeljka V obrasca br. p-2 „Posebna medicinska karta” u skladu sa uslovima primjera prikazan je u nastavku u uzorku 3.

Uzorak 2

Izrada otkaznog naloga sa isplatom naknade za neiskorišteni godišnji odmor po otkazu

Uzorak 3

Fragment popunjavanja obrasca br. p-2 u skladu sa uslovima iz primera 2 1

1. Trajanje odsustva u kalendarskoj godini, kao ni datum naloga, nisu predviđeni detaljima obrasca i navedeni su u njemu radi pogodnosti korisnika ovih podataka.

Napominjemo da zakonska regulativa ne utvrđuje striktan redoslijed odobravanja godišnjeg odmora (nije propisano da je potrebno prvo iskoristiti godišnji odmor iz prethodnih godina, a zatim otići na odmor za tekuću radnu godinu). Međutim, u skladu sa čl. 11. Zakona o odmorima, zabranjeno je dve godine uzastopno neomogućavanje godišnjeg odmora u punom trajanju, kao i neomogućavanje u toku radne godine licima mlađim od 18 godina i zaposlenima koji imaju pravo na dodatni godišnji odmor. za rad sa štetnim i teškim uslovima ili sa posebnim uslovima. U slučaju opoziva sa godišnjeg odmora, u skladu sa čl. 12. pomenutog zakona, neiskorišćeni deo godišnjeg odmora se zaposlenom mora obezbediti, po pravilu, pre isteka radne godine, a najkasnije 12 meseci po isteku radne godine za koju je odsustvo odobreno.

Podsjetimo i da je prema čl. 10 Zakona o odmorima, čl. 79 Zakona o radu, prioritet odobravanja godišnjih odmora ne određuje se prema zahtjevima zaposlenih, već prema rasporedu. Pisanje prijave za godišnji odmor nije predviđeno važećim zakonodavstvom i u suštini je isključivo pravni običaj (koji se u mnogim preduzećima prilično efikasno koristi kao zamjena za raspored godišnjih odmora). Zakon nalaže da zaposleni budu obaviješteni o datumu početka godišnjeg odmora najkasnije dvije sedmice prije predviđenog datuma. To znači da nalog za godišnji odmor mora biti sastavljen na osnovu rasporeda, a zaposlenik mora biti upoznat s takvim nalogom uz potpis 2 sedmice unaprijed (u suprotnom zaposleni ima pravo zahtijevati da se godišnji odmor prenese na drugi period ).

Alexey KRAVCHUK, dr. sc., vanredni profesor, revizor

Poslodavac je dužan da najkasnije dvije sedmice prije početka naredne kalendarske godine sačini raspored godišnjih odmora za zaposlene u organizaciji. „1C: Manufacturing Enterprise Management 8“ pruža mogućnost izrade i skladištenja rasporeda godišnjih odmora u sistemu, kao i upoređivanja planiranih i stvarnih perioda odmora za zaposlene u organizaciji.

U prethodnom dijelu planirali smo odmore u upravljačkom računovodstvu. U nastavku ćemo pogledati kako se sličan zadatak obavlja u uređenoj kadrovskoj evidenciji.

U interfejsu “Kadrovsko računovodstvo” otvorite stavku menija “Kadrovsko računovodstvo”, zatim “Obračun izostanaka” i “Unos rasporeda godišnjih odmora”.

Slika 3.62 Interfejs Kadrovska evidencija organizacija. Unošenje rasporeda odmora

Program će prikazati praznu listu dokumenata. Dodajmo novi red i pred nama će se otvoriti novi dokument „Unos u raspored godišnjih odmora organizacije“. Stavimo datum kreiranja dokumenta, 31. januar 2008, u polje „od“.

Raspored godišnjih odmora možete unijeti dodavanjem posebnog reda za svakog zaposlenog u tabelarni dio „Zaposleni u organizaciji“. Ali mi smo već uneli podatke o planiranim odmorima u upravljačko računovodstvo i želimo da izbegnemo ponovno unošenje informacija. Kliknite na dugme “Popuni” i odaberite opciju “Prema rasporedu godišnjih odmora uprave” kao što je prikazano na slici 3.62.

Slika 3.63 Popunjavanje dokumenta podacima upravljačkog računovodstva

Tabelarni dio će biti popunjen informacijama iz rasporeda godišnjih odmora. Na taj način ćemo izbjeći potrebu ponovnog unosa podataka koji su već ranije uneseni u program.

Bilješka: Prilikom korištenja razmatranog načina popunjavanja dokumenta iz rasporeda godišnjih odmora, tabelarni dio uključuje samo one zaposlenike koji su prijavljeni u organizaciji navedenoj u odgovarajućem polju dokumenta koji se popunjava,

Kliknite na dugme “Print” i sa liste štampanih obrazaca izaberite “Obrazac T-7”. Na ekranu će biti prikazan popunjen obrazac T-7 koji se može odštampati radi daljeg upoznavanja svih zaposlenih sa odobrenim rasporedom godišnjih odmora.

Slika 3.64 Štampani obrazac rasporeda godišnjih odmora (T-7)

Sada sačuvajmo podatke o planiranim odmorima zaposlenih klikom na dugme “OK”.

Uzet ćemo u obzir stvarni odmor organizacije

Raspored godišnjih odmora organizacije je samo plan godišnjih odmora, koji se zapravo može promijeniti dogovorom između zaposlenika i poslodavca. Stoga, pored rasporeda godišnjih odmora, organizacija mora voditi evidenciju o stvarnim odmorima. U našoj organizaciji oba zaposlenika su napisala zahtjeve za godišnji odmor u potpunosti u skladu sa periodima koji su evidentirani u rasporedu godišnjih odmora. Da unesete podatke o stvarnim odmorima zaposlenih, idite na stavku menija „Računovodstvo ljudskih resursa“, izaberite „Obračun izostanaka“ i „Odmori“.

Slika 3.65 Interfejs Kadrovska evidencija organizacija. Odmor

Pred nama će se otvoriti još prazna lista dokumenata u koju ćemo dodati novi nalog za godišnji odmor. U novom dokumentu „Izlazi iz organizacije“ naznačićemo datum izvršenja naloga i organizaciju. Dugme “Popuni” će vam pomoći da automatski popunite tabelu sa listom zaposlenih i podacima o njima. Kliknite na njega i odaberite opciju „Popuni prema rasporedu odmora“.

Slika 3.66 Popunjavanje dokumenta „Ostavi organizacije”

Tabelarni dio dokumenta će se popunjavati prema rasporedu godišnjih odmora organizacije.

Bilješka: Dokument „Napusti organizacija“ može se popuniti podacima koji se ne poklapaju sa rasporedom godišnjih odmora. Da bi to učinio, korisnik mora samostalno odabrati zaposlenika u tabeli dokumenata i navesti stvarne periode odmora.

Označavanjem potvrdnog okvira „Otprazni stopa“, zabilježit ćemo činjenicu da je za period Sergeevljevog odmora stopa prema kadrovskoj tabeli koju on zauzima besplatna. Po pravilu, stopa se odustaje ako je potrebno zaposliti radnika koji će zamijeniti zaposlenog tokom perioda godišnjeg odmora.

Slika 3.67 Završen dokument “Ostavi organizacije”

Kliknite na dugme “Obrazac T-ba” i pogledajte popunjen obrazac za narudžbu za godišnji odmor.

Slika 3.68 T-ba oblik

"Finansijske novine. Regionalno izdanje", N 35, 2003

Zakon o radu Ruske Federacije (LC RF) predviđa potrebu objedinjavanja redoslijeda godišnjih odmora u rasporedu odmora. Prema članu 123. Zakona o radu Ruske Federacije, raspored odmora mora biti sastavljen u svim organizacijama, bez obzira na oblik vlasništva, najkasnije dvije sedmice prije početka nove kalendarske godine. Tako već 16. decembra svake godine odjel za ljudske resurse mora prikupiti podatke od zaposlenih o vremenu kada im je odobren godišnji odmor. Raspored godišnjih odmora može biti bilo kojeg oblika, jer zakon ne sadrži nikakve zahtjeve za njegovu pripremu. Poslodavac je dužan da obavesti zaposlenog o vremenu početka njegovog godišnjeg odmora najkasnije dve nedelje pre njegovog početka. Na osnovu rasporeda odmora, menadžer izdaje odgovarajući nalog. Zaposleni više ne mora podnositi zahtjev za odsustvo.

Prilikom odlaska radnika na godišnji odmor potrebno je sastaviti Naredbu (uputu) o odobravanju odsustva zaposlenom (Obrazac br. T-6) i Obračunsku napomenu o odobravanju odsustva zaposlenom (Obrazac br. T-60). Obrasci ovih dokumenata odobreni su Rezolucijom Državnog komiteta za statistiku Rusije od 04.06.2001. N 26 „O odobravanju jedinstvenih obrazaca primarne računovodstvene dokumentacije za evidentiranje rada i njegovo plaćanje“.

Obrazac N T-6 sastavlja zaposlenik kadrovske službe (kadrovske službe) ili ovlaštena osoba, a zatim potpisuje rukovodilac organizacije (ili njegovo ovlašteno lice, što može biti glavni računovođa).

Budući turist mora biti upoznat sa potpisanom naredbom i ostaviti svoj potpis na njoj. Tek nakon toga, zaposlenik kadrovske službe ima pravo da popuni Obračunsku napomenu o davanju odsustva zaposlenom (Obrazac N T-60).

Obračun naloga i bilješke se prenosi u računovodstvo organizacije radi izračunavanja prosječne zarade za godišnji odmor.

Na osnovu naloga (Obrazac N T-6) vrši se upis u ličnu kartu zaposlenog (Obrazac N T-2 ili N T-2 GS) (ovo mora da uradi službenik kadrovske službe), kao i na ličnom računu (Obrazac N T-54 ili N T-54a) (ovaj rad obavlja računovođa).

Odsustvo se može odobriti zaposlenom u skladu sa važećim zakonodavstvom, kolektivnim ugovorom, lokalnim propisima organizacije, ugovorom o radu (ugovorom) (uključujući godišnji plaćeni, neplaćeni, obrazovni, itd.).

Glavni zahtjev Zakona o radu Ruske Federacije je da zaposlenik mora imati odmor od najmanje 28 kalendarskih dana. Zabranjena je zamjena ovog odsustva novčanom naknadom, osim u slučajevima otkaza. Prema članu 115. Zakona o radu Ruske Federacije, dozvoljeno je zaposleniku omogućiti odsustvo u trajanju dužem od 28 kalendarskih dana (produženi glavni odmor), na primjer, u slučajevima kada zaposlenik nije završio svoj godišnji odmor. za prethodni platni period. Također je moguće da se zaposleniku odobri produženo odsustvo zbog budućih obračunskih perioda.

Na osnovu zahtjeva, zaposleniku se može isplatiti novčana naknada za sve neiskorištene dane godišnjeg odmora. Ovo pravilo važi i za produžene godišnje odmore.

Prebacivanje godišnjeg odmora na drugo vrijeme dozvoljeno je samo u izuzetnim slučajevima, jer Zakon o radu Ruske Federacije propisuje da je poslodavac dužan osigurati godišnji odmor, a zaposlenik je dužan uzeti odmor. A ako raspored zaposlenika uključuje godišnji odmor, poslodavac nema pravo dozvoliti odmoru da radi. Prenos odsustva se formalizuje naredbom upravnika u kojoj se navodi osnov za prenos odsustva i period na koji se odsustvo prenosi. U svakom slučaju, zaposlenik mora uzeti godišnji odmor najkasnije 12 mjeseci nakon završetka radne godine za koju je odobren (član 124. Zakona o radu Ruske Federacije). Nepružanje godišnjeg odmora dvije uzastopne godine nije dozvoljeno.

Prema članu 125. Zakona o radu Ruske Federacije, po dogovoru između zaposlenog i poslodavca, godišnji plaćeni odmor može se podijeliti na dijelove. Štaviše, najmanje jedan dio ovog odsustva mora biti najmanje 14 kalendarskih dana.

Ako zaposleni koji nije u potpunosti odradio platni period odlazi na godišnji odmor, njegova dnevna zarada utvrđuje se tako što se iznos obračunate zarade u platnom periodu podijeli sa brojem kalendarskih dana po odrađenom satu.

Za zaposlene koji dio radnog vremena nisu radili zbog odsustva ili drugih razloga, obračunski period za obračun prosječne zarade biće 12 kalendarskih mjeseci (od 1. do 1.) koji prethode godišnjem odmoru. Ako takav zaposlenik nije radio za organizaciju 12 kalendarskih mjeseci, u obračunski period će biti uključeni samo puni mjeseci (od 1. do 1.) odrađeni prije odlaska na godišnji odmor. Ako zaposleni u obračunskom periodu, prije obračunskog perioda i prije početka godišnjeg odmora nije imao odrađene dane ili zaradu u ovoj organizaciji, prosječna zarada utvrđuje se iz tarifnog iznosa kategorije koja mu je dodijeljena, službene plate i novčane zarade. naknada.

Ako zaposleni nije imao odrađene dane ili zaradu u ovoj organizaciji u obračunskom periodu i prije obračunskog perioda, prosječne zarade se utvrđuju na osnovu iznosa obračunate zarade i novčane naknade za stvarno odrađene dane prije godišnjeg odmora.

Primjer. U preduzeću zaposleni u glavnoj proizvodnji odlazi na djelimični odmor u trajanju od 14 kalendarskih dana. Obračunski period za regres je tri kalendarska mjeseca. Zaposleni nije u potpunosti odradio platni period. U februaru je radnik bio na odsustvu bez plaće 10 dana. Plata za januar - 15.000 rubalja, za februar - 10.500 rubalja, za mart - 15.000 rubalja. Plata zaposlenog za obračunski period koji prethodi odlasku zaposlenog na godišnji odmor iznosiće 40.500 rubalja. (15.000 RUB + 10.500 RUB + 15.000 RUB). Da bi se odredio iznos prosečne dnevne zarade, navedeni iznos zarada za obračunski period mora se podeliti sa prosečnim mesečnim brojem kalendarskih dana (29,6) u januaru i martu i brojem kalendarskih dana u februaru (18 dana) koji se mogu pripisati neradno vrijeme.

Prosječna dnevna zarada iznosit će 524,61 rublje. (40.500 / (29.6 + 29.6 + 18)), iznos naknade za godišnji odmor je 7344,54 rubalja. (524,61 RUB x 14 dana).

Prema klauzuli 5 Pravilnika o računovodstvu „Troškovi organizacije“ PBU 10/99, troškovi plaćanja godišnjeg odmora su troškovi organizacije za redovne aktivnosti. U skladu sa članom 226 Poreskog zakonika Ruske Federacije, organizacija od koje je zaposlenik primio prihod dužna je da obračuna, zadrži i uplati u budžet iznos poreza na dohodak. Obračun poreza na dohodak fizičkih lica na dohodak u vidu regresa za godišnji odmor vrši se po poreskoj stopi od 13%. Obračunati iznos poreza mora se odbiti od prihoda zaposlenog po stvarnoj isplati i prenijeti najkasnije do dana stvarnog prijema gotovine od banke za isplatu regresa za godišnji odmor.

Prenos iznosa obračunatih za zadržavanje poreza na dohodak na prosečnu platu u skladu sa tačkom 6 člana 226 Poglavlja 23 Poreskog zakona Ruske Federacije mora se izvršiti najkasnije do dana stvarnog prijema gotovine za plate za druga polovina mjeseca. Istovremeno, na prosječnu zaradu ostvarenu u toku mjeseca, uplata ovog poreza se takođe mora izvršiti najkasnije do dana stvarnog prijema sredstava za isplatu prihoda za protekli mjesec u kojem je obračunata i isplaćena regresa za godišnji odmor. Nije potrebno plaćati porez na dane uplate prosječne zarade za godišnji odmor. Iznosi jedinstvenog socijalnog poreza u svim slučajevima (uključujući iznose prosječne zarade za godišnji odmor iu drugim utvrđenim slučajevima) u skladu s članom 3. člana 243. Poglavlja 24. Poreskog zakona Ruske Federacije moraju se platiti najkasnije od 15. u narednom mjesecu, bez obzira na datume stvarne isplate zarada ili prijema sredstava za plate u instituciji banke.

U računovodstvu se vrše sljedeća knjiženja:

Debit 20, Kredit 70 - obračunat je iznos regresa za godišnji odmor (7.344,54 RUB);

Debit 70, Kredit 68 - porez na dohodak po odbitku (7344,54 x 13% = 955 rubalja);

Debit 70, Kredit 50 - izdana naknada za godišnji odmor (7344,54 - 955 = 6398,54 rubalja);

Debit 20, Kredit 69-1-1 - UST obračunati (FSS, 4% x 7344,54 = 293,78 rubalja);

Debit 20, Kredit 69-1-2 - UST obračunati (obavezno socijalno osiguranje od nezgoda, 0,2% x 7344,54 = 14,69 rubalja);

Debit 20, kredit 69-2-1 - obračunati UST (savezni budžet, 28% x 7344,54 = 2056,47 rubalja);

Debit 20, Kredit 69-3-1 - UST obračunati (FZZO, 0,2% x 7344,54 = 14,69 rubalja);

Debit 20, Kredit 69-3-2 - UST obračunati (TFMS, 3,4% x 7344,54 = 249,71 rubalja);

Debit 69-2-1, Kredit 69-2-2 - iznos UST u dijelu koji se plaća u savezni budžet umanjuje se za iznos doprinosa za osiguranje za finansiranje dijela osiguranja radne penzije (7344,54 x 11% = 807,90 rubalja) ;

Debit 69-2-1, Kredit 69-2-3 - iznos UST u dijelu koji se plaća u savezni budžet umanjuje se za iznos doprinosa za osiguranje za finansiranje fondovskog dijela radne penzije (7344,54 x 3% = 220,34 rubalja).

Prilikom opoziva zaposlenog sa godišnjeg odmora potrebno je preračunati iznos prosječne zarade za iskorištene dane godišnjeg odmora, a radniku odbiti razliku između zarade za sve dane godišnjeg odmora i stvarno iskorištenih dana. Ukoliko zaposleni u dogovoru sa poslodavcem zatraži isplatu naknade za preostale neiskorišćene dane godišnjeg odmora preko 28 kalendarskih dana, prosečna zarada se ne preračunava.

Primjer. Zaposlenom u organizaciji je odobren godišnji odmor u trajanju od 28 kalendarskih dana od 1. maja do 28. maja 2003. godine. Po dogovoru sa uposlenikom, zbog proizvodnih potreba, pozvan je sa godišnjeg odmora 22.05.2003.

Iznos prosječne plaće za godišnji odmor zaposlenom iznosio je 8.960 rubalja. na osnovu prosječne dnevne zarade od 320 rubalja. (320 rubalja x 28 kalendarskih dana odmora = 8960 rubalja).

Ukupno, zaposleni nije iskoristio 7 kalendarskih dana godišnjeg odmora od 22. maja do zaključno 28. maja, a iskoristio je 21 kalendarski dan (od 1. maja do zaključno 21. maja). Iznos prosječne zarade za stvarno iskorištene dane godišnjeg odmora iznosio je 6.720 rubalja. (21 kalendarski dan x 320 rubalja).

Recimo da je za period od 23. maja do 31. maja zaposlenom obračunate plaće na osnovu tarifne stope, bonuse, doplate i dodatke u iznosu od 5.200 rubalja. Plaća se umanjena za iznos prosječne zarade za neiskorišćene dane godišnjeg odmora u iznosu od 2.240 rubalja. (7 neiskorišćenih kalendarskih dana godišnjeg odmora x 320 rubalja).

Prilikom obezbjeđivanja neiskorištenih dana godišnjeg odmora u budućnosti, prosječne zarade se obračunavaju iznova prema novom obračunskom periodu i uplatama koje se u njemu uzimaju u obzir.

Prema klauzuli 7 člana 255 Poreskog zakona Ruske Federacije, za potrebe poreza na dobit, rashodi za plaće koje zaposleni zadržavaju tokom odmora uključuju se u troškove koji se uzimaju u obzir prilikom izračunavanja porezne osnovice za porez na dohodak. Na osnovu klauzule 1 člana 210 Poreskog zakona Ruske Federacije, iznos naknade za godišnji odmor koji je primio zaposlenik uključuje se u poresku osnovicu poreza na dohodak građana. U skladu sa članom 236. člana 2. Poreskog zakona Ruske Federacije, organizacija poslodavca priznaje obračunati iznos naknade za godišnji odmor kao predmet plaćanja jedinstvenog socijalnog poreza.

Član 136. Zakona o radu Ruske Federacije propisuje da se plaćanje godišnjeg odmora mora izvršiti najkasnije tri dana prije njegovog početka.

Najčešća plaćanja koja se odnose na godišnji odmor zaposlenih su regres ili plaće za vrijeme godišnjeg odmora i naknada za neiskorišteni godišnji odmor. Sve navedene uplate obračunavaju se na osnovu prosječne mjesečne zarade. Opšta pravila za izračunavanje prosječne mjesečne zarade utvrđena su članom 139. Zakona o radu Ruske Federacije.

Iz procijenjenog vremena u skladu sa Pravilnikom o specifičnostima izračunavanja prosječnih plaća, odobrenim Uredbom Vlade Ruske Federacije od 11. aprila 2003. N 213, isključeno je:

praznici i neradni dani utvrđeni zakonodavstvom Ruske Federacije;

dani koje nije radio zaposlenik za koje je isplaćena ili zadržana prosječna zarada u skladu sa zakonodavstvom Ruske Federacije;

dani nesposobnosti za rad za koje je zaposleni primao privremenu invalidninu ili porodiljsku naknadu;

dodatni plaćeni slobodni dani koji se pružaju zaposleniku koji odgaja dijete sa invaliditetom (član 262. Zakona o radu Ruske Federacije);

dani godišnjeg odmora bez naknade na osnovu članova 128. i 263. Zakona o radu Ruske Federacije;

zastoji ne zbog krivice zaposlenog, uključujući i zbog obustave aktivnosti organizacije, radionice ili proizvodnje;

zastoja zbog štrajka u kojem zaposleni nije učestvovao, ali nije bio u mogućnosti da obavlja svoj posao.

O. Stulova

DOO "COSMOS-AUDIT"

Ustav Ukrajine garantuje svakom zaposlenom građaninu Ukrajine (ili druge države, ali koji radi u Ukrajini) pravo na odmor, uključujući godišnji odmor.

Članak pokriva neka pitanja odobravanja godišnjih odmora, njihovu dokumentaciju i računovodstvo.

Dozvolite mi da vas ukratko podsjetim na vrste i trajanje odmora (član 4. Zakona Ukrajine - Dalje zakon):

godišnji odmor:

glavni (član 6. Zakona) - najmanje 24 i ne duže od 56 kalendarskih dana -

i dodatno:

za rad sa štetnim i teškim uslovima rada - na osnovu rezultata sertifikacije radnih mesta za uslove rada (član 7) iu skladu sa Dodatkom 1 Rezolucije Kabineta ministara Ukrajine br. 1290 od 17. novembra 1997. godine - up do 42 kalendarska dana,

za posebnu prirodu rada (član 8) - u skladu sa Dodatkom 2 Rezolucije Kabineta ministara broj 1290 od 17. novembra 1997. godine - do 35 kalendarskih dana,

druga odsustva predviđena zakonom – na primjer, Zakon Ukrajine (članovi 20, 21) predviđa da žrtve dobiju dodatno odsustvo od 14 radnih dana u kalendarskoj godini;

dodatna odsustva u vezi sa obukom (čl. 13, 14, 15) - do 40 kalendarskih dana, po pravilu, u toku školske godine;

subotni odmor (član 16), čije je trajanje određeno Rešenjem Kabineta ministara broj 45 od 19. januara 1998. godine;

društveni praznici:

porodiljsko odsustvo (član 17) - 70 kalendarskih dana prije porođaja i 56 (70) kalendarskih dana nakon porođaja,

roditeljsko odsustvo do navršene treće godine života djeteta (član 18.),

dodatno odsustvo za zaposlene sa djecom mlađom od 15 godina (član 19) - 7 kalendarskih dana (bez praznika i neradnih dana) godišnje;

odsustvo bez naknade (čl. 25, 26) - ne duže od 15 kalendarskih dana godišnje.

Treba napomenuti da zakonodavac kolektivnim ugovorom preduzeća dozvoljava utvrđivanje drugih vrsta i trajanja godišnjih odmora (koji ne pogoršavaju uslove propisane zakonom).

Razmotrimo detaljnije kako kadrovski službenik može organizirati i uzeti u obzir neke od ovih vrsta odmora.

Dakle, vozač je došao u odjel za ljudske resurse sa zahtjevom: "Pustite me na odmor" - bolno poznata fraza, zar ne?

Prije svega tražim njegovu ličnu kartu obrasca P-2 i tražim u rubrici „Odmori“.

Zaista, zaposleni nije bio na godišnjem odmoru već dvije godine (je li to nerealno?).

Inače, čl. 11. Zakona zabranjuje se „nepružanje godišnjeg odmora u punom trajanju dve godine zaredom“, odnosno zabranjeno je ne samo da se odsustvo (glavni ili dodatni) dve godine zaredom uopšte ne daje, već i da obezbijede odsustvo u dijelovima dvije godine zaredom. Odnosno, ako je 2005. godine zaposlenom odobren godišnji odmor djelimično u maju, zatim djelimično u septembru, onda je u 2006. godini poslodavac dužan zaposleniku omogućiti godišnji odmor u punom trajanju.

Molim zaposlenog da napiše nešto ovako:

Izjava

| 25. juna 2007 |

V. I. Sidorovich |

U većini slučajeva na prijavama su ispisani konkretni datumi: na primjer, od 15. jula do 9. avgusta, bez obzira (tačnije, ne znajući) za potreban broj dana godišnjeg odmora. Zatim izračunam broj dana godišnjeg odmora i naznačim zaposleniku datum povratka na posao.

Pod potpisom radnika naznačavam period na koji se odobrava godišnji odmor, datum početka i završetka godišnjeg odmora, broj kalendarskih dana godišnjeg odmora, označavam da se godišnji odmor pruža prema rasporedu godišnjih odmora i potpisujem:

Izjava

Sve ovo pišem da bi svako ko drži ovu izjavu u rukama shvatio ko, za šta, zašto i koliko...

Inače, moguće je da je kolektivnim ugovorom preduzeća predviđeno dodatno odsustvo za vozače u trajanju od 4 kalendarska dana zbog posebne prirode posla (vidi stav 13. odjeljka XV Dodatka 2. Rezolucije Kabineta ministara Ukrajina br. 1290 od 17. novembra 1997. godine) ili 7 kalendarskih dana za neredovno radno vrijeme (prema 10.10.1997.). Zatim je potrebno dodati još 4 (ili 7) kalendarskih dana dodatnog odmora, navodeći kao osnovu odgovarajući aneks kolektivnog ugovora.

Nakon toga, šaljem zaposlenog kod njegovog neposredno nadređenog da dobije vizu za dozvolu:

Izjava

ili Zamjena Petrov I.N.)

U nekim slučajevima potrebna je druga formulacija vize za autorizaciju: na primjer, ako glavni računovođa ili financijski odgovorna osoba odlazi na odmor. Zatim morate naznačiti ko će zamijeniti ovog zaposlenika, a ako zamjenik (ne sa punim radnim vremenom) ima plaću različitu od plaće onoga koji se zamjenjuje, tada će u nalogu za odobravanje odsustva biti moguće unijeti napomenu:

Za vrijeme godišnjeg odmora V. M. Baranove poslove glavnog računovođe dodjeljuju se M. V. Ivanovoj, računovođi-kasiru, uz isplatu razlike plata.

Sada ostaje samo da dobijete administrativni potpis direktora (u gornjem lijevom kutu aplikacije direktor piše: „Odjel za ljudske resurse. Na red“, stavlja datum i potpisuje).

Izjava

Ne smeta mi. Nije potrebna zamjena ( ili Zamjena Petrov I.N.)

Nakon što sam dobio sve potpise o dozvoli, prelazim na izdavanje naredbe - u dva primjerka (prema 09.10.1995.):

O datim dozvolama

1. Dajte Sidoroviču Vasiliju Ivanoviču, vodieva, glavnu uplatu za period rada 03.09.2005. - 02.09.2006 r. Trivalist 24 kalendarska dana od 15. septembra do 7. septembra 2007 uključujući do rasporeda izlaska za 2007.

Podnesak: izjava Sidoroviča V.I. od 25. juna 2007. godine

O datim dozvolama

1. Dajte Sidoroviču Vasiliju Ivanoviču, vodieva, glavnu uplatu za period rada 03.09.2005. – 02.09.2006. r. trivalitet od 24 kalendarska dana i dodatni dodatak za posebnost rada trival od 7 kalendarskih dana - pored 31 kalendarskog dana - od 15. juna do 14. septembra 2007. godine. uključujući do rasporeda izlaska za 2007.

Prvi primjerak potpisanog naloga dostavljam uz personalne naredbe, a drugi primjerak predajem računovodstvu za pravovremeno obračunavanje regresa za godišnji odmor Sidoroviću.

Odobreno odsustvo evidentiram u ličnom kartonu vozača P-2 i u dnevniku godišnjih odmora.

Tako vozač mirno odlazi na godišnji odmor, znajući kada da ide na posao nakon odmora; njegov šef zna koliko će morati da ide bez vozača; Računovodstvo će blagovremeno obračunati i izdati zaposleniku naknadu za godišnji odmor.

To je vrlo neprikladno, ali moguće je da će zaposleni morati da bude opozvan sa godišnjeg odmora.

Takvi slučajevi su predviđeni u trećem dijelu čl. 12 Zakona. I iako su svi povezani sa višom silom, poslodavci često koriste opoziv s godišnjeg odmora kršeći Zakon.

Nalog za opoziv sa godišnjeg odmora može izgledati ovako:

O klikanju iz dozvola

1. Od Sidorovića Vasila Ivanoviča, voda, od puštanja od 26.06.2007. da otkloni zaostavštinu nezgode u garaži kompanije koja je mala 24.06.2007.

2. Nadati Sidorovič V. I. ne-vikoristan dio izdanja - 19 kalendarskih dana - do kraja proizvodne linije za vašu aplikaciju.

Dostava: servisna poruka od upravnika garaže P.V. od 24. jula 2007. godine

I potpuno je neprimjereno kada se zaposlenik razboli na godišnjem odmoru.

Art. 11. Zakona u ovom slučaju podrazumijeva odlaganje ili produženje godišnjeg odmora.

Kako to izgleda u praksi?

Vozaču Sidoroviču V.I. odobreno je odsustvo od 15. jula do 14. avgusta 2007. vidi gore).

Sidorovič je 5. avgusta patio od bubrežnih grčeva i proveo je dve nedelje u bolnici, zbog čega je dobio bolovanje (otvoreno 5. avgusta, zatvoreno 18. avgusta).

15. augusta, zaposlenik ljudskih resursa počeo je da otkriva zašto se Sidorović nije pojavio na poslu. Rođaci vozača su objasnili da je on u bolnici.

U sovjetsko doba bilo je uobičajeno posjećivati bolesnog zaposlenika, pa su se čak i određena sredstva izdvajala za tu svrhu (obično iz sindikalnih članarina).

Zaposlenik kadrovske službe (ili član komisije za socijalno osiguranje - ne zaboravite da svaka organizacija ima takvu komisiju ili povjerenika za socijalno osiguranje) posjećuje bolesnu osobu. Ispostavilo se da Sidorovič V.I. želi da produži svoj odmor nakon završetka bolovanja. To se, naravno, može saznati telefonom, pogotovo što skoro svaki Ukrajinac ima mobilni telefon.

Po povratku na posao, Sidorovich V.I. donosi bolovanje, a računovodstvo ga isplaćuje u iznosu koji zavisi od ukupnog radnog staža koji je naznačio zaposlenik odjela za ljudske resurse.

Ukoliko zaposleni želi prenijeti preostali dio godišnjeg odmora, piše odgovarajuću prijavu i taj dio koristi prije isteka godine, a najkasnije 12 mjeseci po isteku radne godine za koju mu se ovaj godišnji odmor odobrava (u ovom predmetu najkasnije do 31. decembra 2007. godine). Zatim će računovodstvo preračunati regres za godišnji odmor (od 15.07.2007. do 04.08.2007.) i plaćanje bolovanja (od 05.08.2007. do 18.08.2007.).

Zaposlenik odjela za ljudske resurse samo treba zapamtiti da izvrši prilagodbe na P-2 kartici i dnevniku godišnjih odmora.

Razmotrimo sada pružanje takozvanog studijskog odsustva.

Dakle, stiže kurir sa pozivnim pismom sa fakulteta na sesiju: „Pustite me na ispite“ - i to je poznato, zar ne?

Tada izjava i nalog izgledaju otprilike ovako:

Izjava

Molim vas da mi omogućite dodatno plaćeno odsustvo radi polaganja ispita od 25.10.2007. do 12.11.2007.

Ne smeta mi.

O datim dozvolama

1. Dajte Petrovu Ivanu Mikolajoviču, kuriru, doplatu za otpuštanje zbog početka putovanja za 19 kalendarskih dana od 25. novembra do 12. opadanja listova 2007. godine, uključujući.

Treba napomenuti da se studijsko odsustvo odobrava u toku akademske, a ne kalendarske godine.

Osim toga, takav odmor se plaća samo za one koji uspješno studiraju. Kontrola napretka se vrši prema drugom dijelu potvrde o izazovu u kojoj se navodi: kada je učenik stigao u obrazovnu ustanovu, kada je otišao, koliko je i kako položio ispite, testove i sl. Ako student ima „repove“ , onda će ih eliminisati za vaš račun, tj. bez plaćanja.

Ovdje ću napomenuti da se putovanje do lokacije obrazovne ustanove i nazad mora platiti u iznosu od 50% cijene (član 219), što poslodavci praktično ne poštuju, a sami studenti najčešće ne znaju za to .

Vlasniku ili njegovom ovlašćenom organu zakonodavac je naložio i obavezu vođenja evidencije o odmorima (član 10. Zakona).

Članak Valentina Kozoreza dovoljno detaljno opisuje obračun godišnjih odmora u računovodstvenom dnevniku i u ličnoj kartici zaposlenika.

Jasnije je, po mom mišljenju, voditi evidenciju o odmoru koristeći MS Excel tabele (pogotovo što to nije zabranjeno zakonom). Excel je uključen u kancelarijski paket instaliran na svakom računaru, tako da se ne očekuju materijalni troškovi.

Kreiranjem male knjige (nazovimo je „Odmori“) možemo voditi operativnu evidenciju o odmorima koji su zaposlenima, odražavati raspored godišnjih odmora i, osim toga, izračunati i preostali godišnji odmor za svakog zaposlenog na određeni datum.

Dakle, počinjemo formiranje takve tabele popunjavanjem liste zaposlenih i datuma njihovog zapošljavanja:

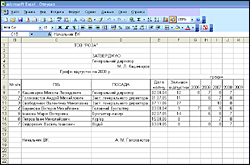

Zatim na posebnim listovima knjige unosimo podatke o odmorima svakog zaposlenog:

Kliknite na sliku za veći prikaz

Kako ne biste svaki put ispisivali podatke upisane na prvom listu, možete koristiti veze - pogledajte ćelije “PIB” i “Posada”.

U ćelije "Glavna" i "Addatkova" unosimo trajanje glavnog i dodatnih (ako ih ima) odmora odgovarajućeg zaposlenika. Ćelija „Usyogo“ odražava ukupan odmor - da biste to učinili, u ćeliju morate unijeti sljedeću formulu: =SUM(B4:C4). U tom slučaju potrebno je pratiti format ćelija: ćelije sa datumima treba da imaju format DATUM, sa tekstom - GENERAL, sa izračunatim brojem dana - NUMERIC sa brojem decimalnih mjesta 0.

Nakon popunjavanja podataka za prethodne godine, u ćelije „Vrednosni odmor“ dobićemo stanje godišnjeg odmora zaposlenog na dan otvaranja knjige. Ovaj saldo će biti koristan i pri obračunu naknade za neiskorišteni godišnji odmor po otkazu.

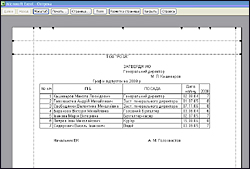

Kliknite na sliku za veći prikaz

Osim toga, nakon što unesemo želje zaposlenih o periodu godišnjeg odmora za narednu godinu, dobićemo i raspored odmora (da biste ga odštampali, samo sakrijte nepotrebne kolone i redove):

Kliknite na sliku za veći prikaz

Sada o jednostavnosti korištenja tabela (posebno ako ima mnogo zaposlenih) - možete kreirati hiperveze za odlazak na list određenog zaposlenika. Na prvom listu kliknite desnim tasterom miša na ćeliju sa punim imenom zaposlenog, u meniju koji se pojavi izaberite „Hiperveza“ i u prozoru koji se otvori izaberite list knjige koji odgovara ovom zaposlenom, kliknite na OK (Odeljenje ljudskih resursa ☺). Zatim, da biste vidjeli bilo koji list knjige (podaci za bilo kojeg zaposlenika), bit će dovoljno da zadržite pokazivač miša i kliknete na odgovarajući red na prvom listu.

Kliknite na sliku za veći prikaz

Ostaje samo ukloniti podvučenu hipervezu, promijeniti boju teksta i općenito formatirati tabele na način koji je prihvatila kompanija.

Sada, kada mi dođe zaposlenik sa zahtjevom za odsustvo, prvo što radim je da otvorim datoteku “Odmor” i vidim cijelu sliku u punom prikazu.

Upisom datuma početka godišnjeg odmora i njegovog trajanja koje je imenovao zaposlenik u ćelije F17, G17 na dnu tabele, dobijam datum završetka godišnjeg odmora u ćeliju H17, lako provjeravajući i sebe i zaposlenika ( cm. situacija opisana na početku članka).

Za velika preduzeća (više od 500 zaposlenih) takve knjige mogu izraditi odjeli (ili drugi strukturni odjeli).

U zaključku, želim da skrenem pažnju kadrovskim radnicima (ili onima koji su uključeni u pružanje odsustva) na sljedeću stvar.

Zakonodavac jamči zaposlenom pravo na godišnji odmor (vidi početak članka), ali daje i pravo poslodavcu da obezbijedi godišnji odmor prema rasporedu godišnjih odmora čak i ako zaposleni ne želi da iskoristi godišnji odmor. Šta se misli?

Obično poslodavac zaista ne želi da radniku omogući odsustvo, a posebno odsustvo u punom trajanju (a ako postoji i pravo na dodatno odsustvo, onda se to od strane poslodavca smatra gotovo odsustvom). Ovdje je zakon na strani zaposlenika i podnošenje zahtjeva za odsustvo obično se završava izdavanjem naloga.

Šta ako zaposleni ne želi na godišnji odmor? Zakonodavac je predvideo takav slučaj. Na početku kalendarske godine sastavlja se raspored godišnjih odmora koji je obavezan - uostalom, odobrava ga rukovodilac, saglasan je sa sindikalnim odborom ili drugim predstavnikom radne snage i odražava želje zaposlenih. Pisanu opomenu zaposlenom dve nedelje pre početka godišnjeg odmora (predviđeno članom 10. Zakona) poslodavac može izdati u vidu dopise ili odmah u vidu naloga za odobravanje godišnjeg odmora prema raspored odmora. Nepoštivanje ove naredbe već predstavlja kršenje discipline. Dakle, ako je avgust naveden u rasporedu godišnjih odmora, onda zaposleni mora otići na godišnji odmor u avgustu ili dobiti pismenu saglasnost poslodavca da odgodi godišnji odmor (ali ne i da ga odbije) u skladu sa čl. 11 Zakona.

Članak dostavljen našem portalu

Stručnjak HR lige