บันทึกการลงทะเบียนวันหยุด บันทึกวันหยุดพักร้อนที่พนักงานใช้จริง วิธีการกำหนดสิทธิการลาพักร้อนประจำปี

พนักงานไม่ได้พักผ่อนตามตารางวันหยุดเสมอไป และตามกำหนดการ เวลาลาพักร้อนสามารถขยายออกไปได้ในช่วงระยะเวลาการรายงานสองช่วง ฉันควรคำนึงถึงค่าใช้จ่ายในการลาพักร้อนข้อใดและควรเสียภาษีจากรายได้ของพนักงานเมื่อใด คุณจะพบคำตอบสำหรับคำถามเหล่านี้และคำถามอื่น ๆ ที่เกี่ยวข้องกับการบัญชีการชำระเงินช่วงวันหยุดในบทความของเรา

ตามมาตรา 136 แห่งประมวลกฎหมายแรงงาน การชำระค่าวันหยุดพักผ่อนจะต้องดำเนินการไม่ช้ากว่าสามวันก่อนวันเริ่มต้น ค่าจ้างวันหยุดจะถูกสะสมและจ่ายให้กับพนักงานในแต่ละครั้ง ไม่ว่าวันหยุดของเขาจะตรงกับรอบระยะเวลาการรายงานหนึ่งรอบระยะเวลาหรือมากกว่าก็ตาม

การบัญชี

กฎการบัญชีไม่ต้องการการกระจายค่าใช้จ่ายในการลาพักร้อน ขึ้นอยู่กับจำนวนวันหยุดพักผ่อนที่อยู่ภายในรอบระยะเวลาการรายงานเฉพาะ (เดือน ไตรมาส ปี) องค์กรทำการตัดสินใจในเรื่องนี้อย่างเป็นอิสระโดยคำนึงถึงข้อกำหนดของการดำเนินการทางกฎหมายด้านกฎระเบียบเกี่ยวกับการบัญชี (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 24 ธันวาคม 2547 ฉบับที่ 03-03-01-04/1/190)

ค่าใช้จ่ายวันหยุดเป็นหนี้สินโดยประมาณ นี่เป็นเพราะการปฏิบัติตามเงื่อนไขหลายประการเพียงครั้งเดียวข้อกำหนดในการปฏิบัติตามเพื่อรับรู้หนี้สินตามการประมาณการถูกกำหนดโดยวรรค 5 ของ PBU 8/2010 "หนี้สินโดยประมาณหนี้สินที่อาจเกิดขึ้นและสินทรัพย์ที่อาจเกิดขึ้น" (อนุมัติ ตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 13 ธันวาคม 2553 ฉบับที่ 167n ต่อไปนี้ - PBU 8/2010)

ประการแรกประมวลกฎหมายแรงงานกำหนดให้นายจ้างจัดให้มีวันลาพักร้อนประจำปีและจ่ายเงินให้ลูกจ้าง องค์กรไม่สามารถหลีกเลี่ยงการปฏิบัติตามข้อกำหนดนี้ได้

ประการที่สององค์กรจะใช้เงินจ่ายค่าลาพักร้อนของพนักงาน กล่าวคือ ผลประโยชน์ทางเศรษฐกิจจะลดลง

ที่สามแน่นอนว่าเป็นไปได้ที่จะกำหนดจำนวนเงินที่ต้องชำระในช่วงวันหยุด แต่ความจำเป็นในการแบกรับค่าใช้จ่ายเหล่านี้จะเกิดขึ้นในเวลาที่ไม่แน่นอนและในจำนวนที่ไม่ทราบ

เนื่องจากค่าใช้จ่ายวันหยุดเป็นหนี้สินโดยประมาณ จึงต้องแสดงไว้ในบัญชีเป็นทุนสำรอง จากนั้นค่าใช้จ่ายวันหยุดทั้งหมดจะต้องถูกตัดออกในรอบระยะเวลารายงาน โดยเป็นค่าใช้จ่ายของทุนสำรองนี้ ตอนนี้นี่ไม่ใช่การสำรองสำหรับค่าใช้จ่ายที่จะเกิดขึ้นเหมือนเมื่อก่อน แต่เป็นหนึ่งในเงินสำรองโดยประมาณที่เกิดขึ้นตาม PBU 8/2010

คุณสามารถอ่านเพิ่มเติมเกี่ยวกับกฎสำหรับการสร้างสำรองในเครื่องบีเรเตอร์อิเล็กทรอนิกส์สำหรับพีซีซึ่งสามารถติดตั้งบนคอมพิวเตอร์ของคุณได้ตามลิงค์ www.berator.ru/pk .

ในการบัญชี มีการสร้างเงินสำรองโดยประมาณสำหรับค่าจ้างวันหยุดเพื่อคำนึงถึงภาระหน้าที่ของนายจ้างต่อพนักงานอย่างน่าเชื่อถือ (ข้อ 5, 8 ของ PBU 8/2010)

สำหรับข้อมูล

การจ่ายเงินช่วงวันหยุดยังขึ้นอยู่กับเงินสมทบประกันด้วย (กฎหมายของรัฐบาลกลางหมายเลข 212-FZ) จำนวนเงินสมทบประกันค้างจ่ายจะถูกนำมาพิจารณาในบัญชี 69 "การคำนวณสำหรับการประกันสังคมและความมั่นคง"

หนี้สินโดยประมาณจะแสดงในบัญชีเพื่อสำรองค่าใช้จ่ายในอนาคต (ข้อ 8 ของ PBU 8/2010) ซึ่งหมายความว่าเงินสำรองสำหรับการจ่ายเงินวันหยุดจะถูกนำมาพิจารณาในบัญชี 96 "เงินสำรองสำหรับค่าใช้จ่ายที่จะเกิดขึ้น" ในบัญชีย่อย "เงินสำรองสำหรับการจ่ายเงินวันหยุด"

เงินสำรองสะสมอยู่ในเครดิตของบัญชี 96 จำนวนเงินสำรองสามารถนำมาประกอบกับค่าใช้จ่ายสำหรับกิจกรรมปกติ ค่าใช้จ่ายอื่น ๆ หรือรวมอยู่ในมูลค่าของสินทรัพย์:

เดบิต 20 (08, 23, 25, 26, 29, 44) เครดิต 96 บัญชีย่อย “ สำรองจ่ายค่าพักร้อน”

– มีการหักเงินสำรองสำหรับค่าวันหยุดพักผ่อนที่กำลังจะมาถึง การใช้เงินสำรอง (ยอดคงเหลือของค่าจ้างวันหยุดเมื่อให้วันหยุด, ค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้) สะท้อนให้เห็นโดยรายการในเดบิตของบัญชี 96:

เดบิต 96 เครดิต 70

– ค่าวันหยุดสะสม (เงินชดเชยวันหยุดที่ไม่ได้ใช้)

เดบิต 96 เครดิต 69

– คำนวณเบี้ยประกันการจ่ายค่าพักร้อน (ชดเชยการลาพักร้อนที่ไม่ได้ใช้)

หากองค์กรไม่ได้สร้างเงินสำรองสำหรับค่าใช้จ่ายในอนาคตเพื่อชำระค่าวันหยุดพักผ่อนในการบัญชีภาษี (มาตรา 324.1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หรือสร้างเงินสำรองเหล่านี้ในการบัญชีและการบัญชีภาษีโดยใช้วิธีการต่าง ๆ จากนั้น ณ เวลานั้นจำนวน มีการคำนวณหนี้สินโดยประมาณซึ่งจำเป็นต้องสะท้อนถึงสินทรัพย์ภาษีเงินได้รอการตัดบัญชี มูลค่าของมันถูกกำหนดโดยการคูณจำนวนเงินที่หักสำรองทางบัญชี (หรือส่วนเบี่ยงเบนของสำรองทางบัญชีจากสำรองภาษี) ด้วยอัตราภาษีเงินได้ - 20 เปอร์เซ็นต์ การเดินสายไฟจะเป็นดังนี้:

เดบิต 09 เครดิต 68

– สินทรัพย์ภาษีเงินได้รอการตัดบัญชีจะแสดงเมื่อคำนวณจำนวนเงินสำรองสำหรับการจ่ายค่าพักร้อน

เมื่อให้วันหยุดหรือรับค่าตอบแทนแก่พนักงานสำหรับการลาพักร้อนที่ไม่ได้ใช้ ค่าใช้จ่ายเหล่านี้ในการบัญชีจะถูกตัดออกจากทุนสำรองและจะต้องเกิดขึ้น

รับรู้ในการบัญชีภาษีเป็นต้นทุนค่าแรง สินทรัพย์ภาษีเงินได้รอการตัดบัญชีที่รับรู้ก่อนหน้านี้จะถูกชำระในขอบเขตที่เป็นค่าใช้จ่ายที่รับรู้ในการบัญชีภาษี การเดินสายไฟจะเป็นดังนี้:

เดบิต 68 เครดิต 09

– สินทรัพย์ภาษีเงินได้รอการตัดบัญชีจะได้รับการชำระคืนเมื่อมีการอนุญาตให้พนักงานลาพักร้อน (คำนวณค่าชดเชยสำหรับการลาพักร้อนที่ไม่ได้ใช้)

หากในการบัญชีจำนวนค่าจ้างวันหยุดสะสมเกินจำนวนเงินสำรองสะสม จำนวนเงินส่วนเกินจะถูกตัดออกจากบัญชีต้นทุนทันที (ข้อ 21 ของ PBU 8/2010) ไม่ควรมียอดเดบิตในบัญชี 96

สะท้อนจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักจากการชำระเงินวันหยุดโดยโพสต์:

เดบิต 70 เครดิต 68 บัญชีย่อย “การคำนวณภาษีเงินได้บุคคลธรรมดา”

– ภาษีเงินได้บุคคลธรรมดาจะถูกหักจากการจ่ายเงินช่วงลาพักร้อนของพนักงาน

การบัญชีภาษี

เมื่อใดควรรับรู้ค่าใช้จ่ายวันหยุดเพื่อวัตถุประสงค์ทางภาษีเงินได้หากจ่ายค่าจ้างวันหยุดในช่วงเวลาหนึ่งและวันหยุดสิ้นสุดลงในอีกช่วงหนึ่ง มาดูรหัสภาษีกันดีกว่า

องค์กรรวมค่าใช้จ่ายในการจ่ายเงินวันหยุดเป็นส่วนหนึ่งของค่าแรงซึ่งจะลดกำไรทางภาษีขององค์กร (ข้อ 7 ของมาตรา 255 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ต้นทุนแรงงานจะรวมอยู่ในต้นทุนที่เกี่ยวข้องกับการผลิตและ (หรือ) การขาย (ข้อ 2 ของมาตรา 253 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ต้นทุนที่เกิดขึ้นจะแสดงขึ้นอยู่กับวิธีการรับรู้ต้นทุนที่เลือกในนโยบายการบัญชีเพื่อวัตถุประสงค์ทางภาษีตามมาตรา 272 และ 273 ของประมวลกฎหมายภาษี

เมื่อใช้วิธีการเงินสด ทุกอย่างจะง่ายดาย ค่าใช้จ่ายรับรู้ในงวดที่เกิดขึ้นจริงซึ่งก็คือในวันที่จ่ายค่าจ้างลาพักร้อน

แต่ด้วยวิธีคงค้าง ทุกอย่างมีความซับซ้อนมากขึ้น มีสองทางเลือกในการรับรู้ค่าใช้จ่าย

ตัวเลือกการบัญชีต้นทุนแรก

กระทรวงการคลังแนะนำให้กระจายค่าใช้จ่ายเป็นงวดตามสัดส่วนวันลาพักร้อน ข้อสรุปของพนักงานกระทรวงเป็นไปตามมาตรา 272 แห่งประมวลกฎหมายภาษี ในการบัญชีภาษี บริษัท ที่ใช้วิธีการคงค้างจะรับรู้ค่าใช้จ่ายในรอบระยะเวลารายงาน (ภาษี) ที่เกี่ยวข้อง (ข้อ 1 ข้อ 272 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ซึ่งหมายความว่าหากวันหยุดพักผ่อนตรงกับหลายช่วงระยะเวลา จำนวนเงินสะสมสำหรับการชำระเงินจะรวมอยู่ในค่าใช้จ่ายตามสัดส่วนจำนวนวันหยุดพักผ่อนในแต่ละช่วงเวลา กระทรวงการคลังรัสเซียแสดงจุดยืนนี้หลายครั้งในจดหมายลงวันที่ 23 กรกฎาคม 2555 ฉบับที่ 03-03-06/1/356 ลงวันที่ 12 พฤษภาคม 2553 ฉบับที่ 03-03-06/1/323 ลงวันที่เดือนเมษายน 22/01/2553 เลขที่ 03 -03-06/1/288.

ตัวอย่าง

พนักงานโอ.ส. เซมินได้รับสิทธิลาอีกครั้งตั้งแต่วันที่ 22 มิถุนายนถึง 18 กรกฎาคม พ.ศ. 2556 จำนวนค่าจ้างวันหยุดสะสมคือ RUB 33,600 การลาพักร้อนของพนักงานตรงกับรอบระยะเวลาการรายงาน 2 รอบ คือ ไตรมาสที่ 2 และ 9 เดือนของปี 2556 บริษัทจะกระจายค่าวันหยุดพักผ่อนระหว่างเดือนมิถุนายนถึงกรกฎาคมตามสัดส่วนจำนวนวันทำงาน

ในเดือนมิถุนายน เซมินพัก 10 วัน และในเดือนกรกฎาคม 18 วัน มากระจายต้นทุนกัน:

ในเดือนมิถุนายน ค่าใช้จ่าย = 33,600 รูเบิล : 28 วัน X10 วัน = 12,000 ถู.;

ในเดือนกรกฎาคม ค่าใช้จ่าย = 33,600 รูเบิล : 28 วัน X18 วัน = 21,600 ถู.

เมื่อกรอกรายงานภาษี ค่าใช้จ่ายจะรวมจำนวนต่อไปนี้:

– สำหรับไตรมาสที่สองของปี 2556 – 12,000 รูเบิล

– เป็นเวลา 9 เดือนของปี 2556 – 33,600 รูเบิล

เมื่อพิจารณาว่าภาระผูกพันในการจ่ายค่าลาพักร้อนของพนักงานสามวันก่อนวันเริ่มต้นนั้นเป็นไปตามที่กฎหมายกำหนด และผู้เสียภาษีไม่สามารถหลีกเลี่ยงภาระผูกพันนี้ได้ เราสามารถโต้แย้งกับตำแหน่งของฝ่ายการเงินได้

ตัวเลือกการบัญชีต้นทุนที่สอง (แย้ง)

ด้วยวิธีคงค้าง ขั้นตอนการกำหนดค่าใช้จ่ายจะกำหนดโดยมาตรา 272 ของรหัสภาษี ตามที่ระบุไว้ ค่าใช้จ่ายที่ยอมรับเพื่อวัตถุประสงค์ทางภาษีจะถูกรับรู้ในรอบระยะเวลารายงานที่เกี่ยวข้อง โดยไม่คำนึงถึงเวลาของการชำระกองทุนจริงและ (หรือ) รูปแบบการชำระเงินอื่น ๆ ในกรณีนี้ต้นทุนค่าแรง (ข้อ 4 ของมาตรา 272 ของรหัสภาษีของสหพันธรัฐรัสเซีย) จะถูกนำมาพิจารณาเป็นค่าใช้จ่ายเป็นรายเดือนตามจำนวนค่าแรงที่เกิดขึ้นตามมาตรา 255 ของรหัสภาษี กล่าวอีกนัยหนึ่ง เนื่องจากค่าจ้างวันหยุดเกิดขึ้นตามที่กำหนดในประมวลกฎหมายแรงงาน หมายความว่าสามารถรับรู้เป็นค่าใช้จ่ายเพื่อวัตถุประสงค์ทางภาษีกำไรได้ นั่นคือองค์กรที่ใช้วิธีการคงค้างเมื่อคำนวณภาษีเงินได้สามารถรับรู้เป็นค่าใช้จ่ายจำนวนการจ่ายเงินลาพักร้อนในรอบระยะเวลาคงค้างเต็มจำนวน

มีคำตัดสินของศาลมากมายในการปกป้องผู้เสียภาษี: คำตัดสินของ FAS Moscow District ลงวันที่ 24 มิถุนายน 2009 ในคดีหมายเลข A40-48457/08-129-168, FAS Ural District ลงวันที่ 8 ธันวาคม 2008 หมายเลข A07-6787/08 , FAS West Siberian District ลงวันที่ 1 ธันวาคม 2551 ในกรณีที่หมายเลข A46-6675/2550 ลงวันที่ 3 ธันวาคม 2550 ในกรณีที่หมายเลข A75-4424/2007 เป็นต้น

ควรสังเกตว่า: ผู้พิพากษาได้ตัดสินใจเพื่อประโยชน์ของผู้เสียภาษีแม้ว่าจะมีการส่งจดหมายภาษีจากกระทรวงการคลังแล้วก็ตาม โดยสังเกตว่ามาตรา 272 ของรหัสภาษีไม่ได้ผูกมัดโดยตรงในการกระจายค่าใช้จ่ายในรูปแบบของการชำระวันหยุดตามงวด แน่นอนว่าเราไม่สามารถนิ่งเฉยเกี่ยวกับข้อเท็จจริงที่ว่าศาลบางแห่งเห็นด้วยกับ Federal Tax Service ตัวอย่างของเรื่องนี้คือมติของ Federal Antimonopoly Service ของ North-Western District ลงวันที่ 16 พฤศจิกายน 2550 ในคดีหมายเลข A56-39310 /2549.

ค่าใช้จ่ายสำหรับวันหยุดพักผ่อนเพิ่มเติม

โดยทั่วไป ระยะเวลาของการลาโดยได้รับค่าจ้างขั้นพื้นฐานคือ 28 วัน การรวมการชำระเงินสำหรับวันหยุดพักผ่อนเพิ่มเติมเป็นค่าใช้จ่ายภาษีเงินได้ถูกกฎหมายหรือไม่? ใช่ หากสิทธิในการลาพักร้อนเพิ่มเติมเป็นไปตามกฎหมาย

ช่วงเวลาที่อันตราย

นายจ้างมีสิทธิที่จะกำหนดวันหยุดเพิ่มเติมได้อย่างอิสระหากกฎหมายไม่ได้ระบุไว้ (มาตรา 116 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย) ในขณะเดียวกันก็เป็นไปไม่ได้ที่จะรับรู้ค่าใช้จ่ายเมื่อคำนวณภาษีเงินได้หากมีการลาส่วนเกินตามข้อตกลงร่วม สิ่งนี้ระบุไว้โดยตรงในรหัสภาษี

ค่าใช้จ่ายในการจ่ายวันหยุดพักผ่อนเพิ่มเติมที่กำหนดไว้ภายใต้ข้อตกลงร่วม (เกินกว่าที่กำหนดไว้ในกฎหมายปัจจุบัน) ให้กับพนักงานรวมถึงผู้หญิงที่เลี้ยงลูกจะไม่ถูกนำมาพิจารณาเมื่อกำหนดฐานภาษี (ข้อ 24 ของมาตรา 270 ของรหัสภาษีของ สหพันธรัฐรัสเซีย)

คุณสามารถคำนึงถึงค่าใช้จ่ายในการพักผ่อนเพิ่มเติมสำหรับพนักงานที่มีสิทธิ์ลาเพิ่มเติมตามกฎหมายเท่านั้น ในขณะเดียวกันก็จะไม่ฟุ่มเฟือยหากในการสมัครลาพักร้อนแต่ละอันอ้างถึงบรรทัดฐานทางกฎหมายที่ให้สิทธิ์ในการพักผ่อนเพิ่มเติม ก่อนอื่นนี่คือมาตรา 116–118, 321, 335 ของประมวลกฎหมายแรงงาน นอกจากนี้ ยังมีกฎหมายของรัฐบาลกลางหลายฉบับ เช่น ลงวันที่ 19 กุมภาพันธ์ 1993 เลขที่ 4520-1 “เกี่ยวกับการค้ำประกันและค่าชดเชยของรัฐสำหรับบุคคลที่ทำงานและอาศัยอยู่ใน Far North และพื้นที่เทียบเท่า” และมติ เช่น รัฐบาล กฤษฎีกา RF ลงวันที่ 30 ธันวาคม 2541 ฉบับที่ 1588 เป็นต้น

ค่าใช้จ่ายสำหรับคนทำงานพาร์ทไทม์

ในบทความ "ไม่มีมาตรฐานในการคำนวณการลาพักร้อน" (ดูหน้า 34) เราได้พิจารณาสถานการณ์ที่คนงานนอกเวลามีสิทธิได้รับการขยายเวลาลา ณ สถานที่ทำงานหลักของเขา นายจ้างไม่จำเป็นต้องจ่ายค่าลาส่วนเกินเนื่องจากคนงานพาร์ทไทม์ในสถานที่ทำงานหลักของเขา แต่เขาสามารถทำได้หากต้องการ สิ่งนี้ควรค่าแก่การเอาใจใส่เพราะค่าใช้จ่ายดังกล่าวได้รับอนุญาตให้ลดภาษีเงินได้ กระทรวงการคลังรัสเซียให้ไฟเขียว โดยมีเงื่อนไขว่าจำนวนวันลาพักร้อนเพิ่มเติมจะต้องไม่เกินที่กำหนดโดยกฎหมาย (จดหมายกระทรวงการคลังรัสเซีย ลงวันที่ 16 พฤษภาคม 2554 เลขที่ 03-03-06/1/294 ).

แน่นอนว่าคุณจำเป็นต้องนำเอกสารจากพนักงานพาร์ทไทม์ของคุณเพื่อยืนยันการลาเพิ่มเติมจากสถานที่ทำงานหลักของคุณ

"ภาษีเงินได้

เมื่อวันหยุดตรงกับช่วงการรายงานสองช่วง คำถามสำคัญอีกประการหนึ่งก็เกิดขึ้น เมื่อใดที่ต้องชำระภาษีสำหรับรายได้ของพนักงานในรูปแบบของการจ่ายเงินพักร้อน? ทุกอย่างง่ายมากที่นี่

ลักษณะเฉพาะของการคำนวณภาษีเงินได้บุคคลธรรมดาโดยตัวแทนภาษีตลอดจนขั้นตอนและระยะเวลาในการชำระภาษีได้รับการควบคุมโดยมาตรา 226 ของรหัสภาษี ตามที่กล่าวไว้ตัวแทนภาษีจะต้องคำนวณหัก ณ ที่จ่ายและชำระภาษีเงินได้บุคคลธรรมดา สิ่งนี้จะต้องทำโดยองค์กรรัสเซีย ผู้ประกอบการรายบุคคล โนตารีที่ทำงานส่วนตัว ทนายความที่ได้จัดตั้งสำนักงานกฎหมาย รวมถึงแผนกแยกต่างหากขององค์กรต่างประเทศในสหพันธรัฐรัสเซีย ซึ่งหรือเป็นผลมาจากความสัมพันธ์ที่บุคคลนั้นได้รับรายได้ .

ตัวแทนภาษีจะคำนวณภาษีเงินได้บุคคลธรรมดาตามเกณฑ์คงค้างตั้งแต่ต้นปีปฏิทินตามผลลัพธ์ของแต่ละเดือน ภาระผูกพันนี้ใช้กับรายได้ของพนักงานทั้งหมดซึ่งใช้อัตราภาษี 13 เปอร์เซ็นต์ (มาตรา 216 วรรค 1 ของมาตรา 224 วรรค 3 ของมาตรา 226 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นนักบัญชีจำนวนมากจึงมีข้อสงสัยเกี่ยวกับวันที่เก็บภาษีเงินได้บุคคลธรรมดาจากการชำระวันหยุดเนื่องจากอัตราภาษีสำหรับการชำระเงินเหล่านี้คือ 13 เปอร์เซ็นต์เช่นกัน

อย่างไรก็ตาม ความสงสัยของพวกเขาก็ไร้ประโยชน์ ภาษีเงินได้บุคคลธรรมดาสำหรับการจ่ายเงินพักร้อนจะต้องคำนวณและชำระโดยตรงเมื่อชำระ และนี่คือเหตุผล

หน้าที่ของตัวแทนภาษี ได้แก่ :

- การคำนวณจำนวนภาษีที่ถูกต้อง

- การหักภาษีเงินได้บุคคลธรรมดาจากกองทุนที่จ่าย

- การโอนภาษีเป็นงบประมาณ

- การยื่นแบบแสดงรายการภาษีเงินได้ทันเวลา

- การแจ้งผู้ตรวจสอบเกี่ยวกับการไม่สามารถหักภาษี ณ ที่จ่ายได้

- การจัดเก็บเอกสารยืนยันการคำนวณหัก ณ ที่จ่ายและการชำระภาษีตามงบประมาณเป็นเวลาสี่ปี

โปรดใส่ใจกับประเด็นที่สอง: ตัวแทนภาษีจะต้องหักภาษีเงินได้บุคคลธรรมดาที่สะสมไว้โดยตรงจากรายได้ของผู้เสียภาษีเมื่อชำระเงินจริง (ข้อ 4 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย) กฎหมายอนุญาตให้ทำเช่นนี้ได้โดยต้องเสียค่าใช้จ่ายใดๆ ที่บริษัทจ่ายไป ในกรณีนี้ จำนวนภาษีหัก ณ ที่จ่ายต้องไม่เกินร้อยละ 50 ของจำนวนเงินที่ชำระ

ดังนั้นเราจึงพบว่ารหัสดังกล่าวกำหนดให้ตัวแทนภาษีต้องหักภาษีเงินได้บุคคลธรรมดาที่สะสมไว้โดยตรงจากรายได้ของบุคคลเมื่อได้รับเงินจริง อนุญาตให้หักภาษี ณ ที่จ่ายด้วยค่าใช้จ่ายของเงินใด ๆ ตามการชำระเงินจริง (ข้อ 4 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ปรากฎว่าต้องคำนวณและชำระภาษีเงินได้บุคคลธรรมดาสำหรับการลาพักร้อนพร้อมกับการจ่ายเงินให้กับพนักงาน

ความถูกต้องของแนวทางในการตีความบรรทัดฐานทางกฎหมายนี้ได้รับการยืนยันจากกระทรวงการคลัง ดังนั้นจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 6 มิถุนายน 2555 ฉบับที่ 03-04-08/8-139 ระบุว่าวันที่ได้รับรายได้จริงในรูปแบบของค่าจ้างวันหยุดถูกกำหนดให้เป็นวันชำระเงิน รายได้รวมถึงการโอนรายได้ไปยังบัญชีผู้เสียภาษีในธนาคาร ( อนุวรรค 1 บทความ 223 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) รัฐสภาของศาลอนุญาโตตุลาการสูงสุดเห็นด้วยกับตำแหน่งของกระทรวงการคลัง (มติของรัฐสภาของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซีย ลงวันที่ 7 กุมภาพันธ์ 2555 เลขที่ 11709/11) และแม้แต่ Federal Tax Service ก็ไม่ได้ปฏิเสธว่าภาษีเงินได้บุคคลธรรมดาจากการจ่ายเงินลาพักร้อนของพนักงานนั้นไม่ได้จ่ายอย่างถูกต้องเมื่อสิ้นเดือนเหมือนภาษีเงินได้บุคคลธรรมดาจากเงินเดือนของเขา แต่ในวันที่เขาได้รับเงินลาพักร้อน (จดหมายของรัฐบาลกลาง บริการภาษีของรัสเซียลงวันที่ 13 มิถุนายน 2555 เลขที่ ED-4-3/9698)

อี.พี. Irkhin บรรณาธิการผู้เชี่ยวชาญด้านการบัญชีและภาษี

คำถามเกี่ยวกับวิธีการจัดระเบียบบันทึกบุคลากรของการลาพักร้อนประจำปีของพนักงานอย่างเหมาะสมเป็นหนึ่งในคำถามที่มักเกิดขึ้นในการอนุญาตให้ลาพักร้อน ท้ายที่สุดแล้วไม่เพียง แต่การจัดการขององค์กรเท่านั้น แต่ยังรวมถึงผู้จัดการระดับกลาง (หัวหน้าแผนก) หรือแม้แต่พนักงานเองก็มักจะเผชิญกับคำถาม: พนักงานใช้วันลาประจำปีกี่วันตามปฏิทิน? นี่เป็นเรื่องจริงโดยเฉพาะอย่างยิ่งในองค์กรที่มีการลาออกของพนักงานต่ำหรือองค์กรที่มีการปฏิบัติกันอย่างแพร่หลายในการจัดหาวันหยุดพักผ่อนเป็นบางส่วน โดยตามกฎแล้วคุณต้อง "เจาะลึกประวัติศาสตร์" เพื่อทำสิ่งนี้ ประเด็นที่เกี่ยวข้องมักจะถูกกำหนดให้กับฝ่ายบุคคล และไม่มีความลับว่าในองค์กรขนาดเล็ก แผนกบัญชีจะต้องทำหน้าที่นี้

ก่อนอื่น เราทราบว่าตามส่วนที่ 12 ของมาตรา 12 10 ของกฎหมายว่าด้วยวันหยุดพักผ่อน 1 เจ้าของหรือหน่วยงานที่ได้รับอนุญาตจากเขานั่นคือการบริหารงานขององค์กรองค์กรสถาบันหรือบุคคล - นายจ้างมีหน้าที่ต้องเก็บบันทึกวันหยุดพักผ่อนที่มอบให้กับพนักงาน อย่างไรก็ตามขั้นตอนการบัญชีดังกล่าวไม่ได้ถูกกำหนดโดยกฎหมายโดยตรง

การบัญชีสำหรับการลาพักร้อนของพนักงานนั้นดำเนินการในสองทิศทางเป็นหลักซึ่งควรให้แน่ใจว่าการคำนวณที่ถูกต้องสำหรับพนักงานแต่ละคน:

1) ระยะเวลาการทำงานในองค์กรนี้โดยให้สิทธิ์ลาประจำปีและวันหยุดเพิ่มเติม

2) จำนวนวันหยุดพักร้อนที่ได้รับจริง

ขั้นตอนการคำนวณระยะเวลาการให้บริการที่ให้สิทธิในการลาขั้นพื้นฐานและลาเพิ่มเติมประจำปีถูกกำหนดโดยมาตรา 9 ของกฎหมาย 2 ดังกล่าว เมื่อบันทึกระยะเวลาการให้บริการ เอกสารหลักที่ยืนยันระยะเวลาการให้บริการนี้ ประการแรกคือ ใบบันทึกเวลา 3 และเอกสารที่เกี่ยวข้องกับเวลาที่ไม่ได้ทำงานถูกป้อนลงในแผ่นงานเหล่านี้ (วันหยุด วันที่ไร้ความสามารถ ฯลฯ)

อย่างไรก็ตาม ใบบันทึกเวลามีระยะเวลาการเก็บรักษาที่จำกัด บ่อยครั้งที่องค์กรจำเป็นต้องจัดให้มีวันหยุดเป็นระยะเวลานานกว่าอายุการเก็บรักษาของใบบันทึกเวลาที่เกี่ยวข้อง 4 หรือคำนวณค่าชดเชยสำหรับการลาพักร้อนที่ไม่ได้ใช้เป็นระยะเวลานานเมื่อพนักงานถูกไล่ออก เพื่อจุดประสงค์นี้ มีการใช้เอกสารการจัดเก็บระยะยาว: บัตรส่วนตัวของพนักงานและเอกสารเงินเดือน

หากองค์กรใช้รูปแบบมาตรฐานของเอกสารการบัญชีหลักหมายเลข p-2 "บัตรพนักงานพิเศษ" 5 แสดงว่าจะให้ส่วนที่ V "ใบอนุญาต" ซึ่งสะท้อนข้อมูลเกี่ยวกับประเภทของการลาวันที่เริ่มต้นและสิ้นสุดและช่วงเวลาใด อนุญาตให้ลาได้ตลอดจนจำนวนคำสั่งในการจัดหา ส่วนที่คล้ายกันมีระบุไว้ในแบบฟอร์มบัตรส่วนบุคคล P-2DS ซึ่งกรอกสำหรับข้าราชการ 6

1 กฎหมายของประเทศยูเครนลงวันที่ 15 พฤศจิกายน 2539 เลขที่ 504/96-VR “ในวันหยุด”

2 หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับเรื่องนี้ โปรดดูบทความโดย A. Bykova “การลาพักร้อนประจำปี: คำตอบสำหรับคำถาม” ใน “DK” ฉบับที่ 22/2013, “DK” ฉบับที่ 23/2013

3 รูปแบบมาตรฐานของเอกสารการบัญชีหลักหมายเลข p-5 "ตารางชั่วโมงทำงาน" ได้รับการอนุมัติโดยคำสั่งของคณะกรรมการสถิติแห่งรัฐเมื่อวันที่ 5 ธันวาคม 2551 หมายเลข 489

4 ตามคำสั่งของกระทรวงยุติธรรมของประเทศยูเครนลงวันที่ 12 เมษายน 2555 ฉบับที่ 578/5 ใบบันทึกเวลาจะถูกเก็บไว้เป็นเวลา 1 ปีคำสั่งให้ลาโดยจ่ายเงินประจำปี - เป็นเวลา 5 ปี

5 เห็นชอบตามคำสั่งคณะกรรมการสถิติแห่งรัฐและกระทรวงกลาโหม ลงวันที่ 25 ธันวาคม 2552 ที่ 495/656

6 เห็นชอบตามคำสั่งกระทรวงสถิติ ลงวันที่ 26 ธันวาคม 2538 ฉบับที่ 343

ส่วนแบบที่กล่าวมา ป-2 ขอเน้นย้ำว่าเป็นแบบมาตรฐานและไม่ได้จดทะเบียนคำสั่งอนุมัติกับกระทรวงยุติธรรมจึงไม่บังคับให้นำไปใช้ ดังนั้นทุกอย่างจึงขึ้นอยู่กับกฎการรับส่งข้อมูลเอกสารที่องค์กรนำมาใช้ โดยเฉพาะอย่างยิ่ง วิสาหกิจอาจใช้แบบฟอร์มมาตรฐานบางส่วน หรือใช้แบบฟอร์มที่เรียบง่าย หรือแบบฟอร์มที่แตกต่างกันโดยสิ้นเชิง ตามศิลปะ 8 ของกฎหมายของประเทศยูเครนลงวันที่ 16 กรกฎาคม 1999 ฉบับที่ 996-XIV "ในการบัญชีและการรายงานทางการเงินในยูเครน" องค์กรพัฒนาระบบและรูปแบบของการบัญชีในฟาร์ม (การจัดการ) อย่างเป็นอิสระ อย่างไรก็ตาม เพื่อให้เป็นไปตามภาระผูกพันตามกฎหมายในการบันทึกการลาให้กับพนักงานขององค์กร (และบุคคลที่ใช้แรงงานจ้าง) ขอแนะนำให้ใช้แบบฟอร์มที่มีข้อมูลที่เกี่ยวข้อง

หากต้องการกรอกรายละเอียด“ สำหรับช่วงเวลาใด ๆ ” ของส่วนที่ V ในบัตรส่วนตัวสำหรับวันหยุดพักผ่อนแต่ละครั้ง ขอแนะนำให้ระบุช่วงเวลาที่เกี่ยวข้องเพื่ออนุญาตให้มีวันหยุด

โปรดทราบว่าแบบฟอร์มมาตรฐานของคำสั่ง (คำสั่ง) สำหรับการอนุญาตให้ลา (แบบฟอร์มหมายเลข p-3) มีข้อมูลดังต่อไปนี้: อนุญาตให้ลางานช่วงใดได้บ้างตลอดจนระยะเวลาลา (จากวันที่ใดและถึงวันที่ใด วันที่) - ซึ่งเกือบจะสอดคล้องกับรายละเอียดบัตรส่วนบุคคลเกือบทั้งหมด

ดังนั้นการอนุญาตให้ลาประจำปีต้องระบุด้วยว่าให้ลาได้ช่วงใด ระยะเวลาที่เกี่ยวข้องเรียกว่า "ปีทำงาน" และนี่ไม่ใช่โดยไม่มีเหตุผลเนื่องจากพนักงานได้รับสิทธิ์ในการลาเต็มระยะเวลาเนื่องจากเขา (และดังที่เราทราบระยะเวลาการลาพักร้อนขั้นต่ำประจำปีคือ 24 วัน) หลังจากทำงานในปีทำงานดังกล่าวเท่านั้น ปีนี้คำนวณตามกฎนับจากวันที่จ้าง 1

1 ปีการทำงานจะเปลี่ยนไปเช่นเมื่อย้ายไปยังตำแหน่งอื่นที่มีระยะเวลาการลาต่างกันหรือการเกิดช่วงเวลาที่ไม่รวมอยู่ในระยะเวลาการให้บริการที่ให้สิทธิในการลา (โดยเฉพาะการลาเพื่อเลี้ยงดูบุตร)

ตัวอย่างที่ 1 พนักงานได้รับการว่าจ้างเมื่อวันที่ 15 พฤษภาคม 2556 โดยปีทำงานแรกของเขาคือระยะเวลาการทำงานตั้งแต่วันที่ 15 พฤษภาคม 2556 ถึงวันที่ 14 พฤษภาคม 2557 ดังนั้นปีการทำงานที่สองคือตั้งแต่วันที่ 15 พฤษภาคม 2014 ถึงวันที่ 14 พฤษภาคม 2015 เป็นต้นไป และในแต่ละปีพนักงานจะได้รับวันลาพักผ่อนประจำปีเต็มจำนวน

เมื่อให้การลาขั้นพื้นฐานประจำปีแก่พนักงานหรือเมื่อทำการคำนวณกับเขาเมื่อเขาถูกไล่ออก (การกำหนดค่าตอบแทนสำหรับวันหยุดที่ไม่ได้ใช้) จำเป็นต้องกำหนดระยะเวลาการทำงานที่พนักงานครบกำหนดจำนวนวันลาพักร้อนที่แน่นอนและตรวจสอบจำนวนวันหยุด วันหยุดสำหรับวันเหล่านี้ถูกใช้ก่อนหน้านี้

สามารถรับข้อมูลต่อไปนี้:

ก) ตามระยะเวลาการลาพักร้อนที่จัดสรรให้กับพนักงาน - จากข้อบังคับข้อตกลงร่วมหรือสัญญาจ้างงานกับพนักงาน ระยะเวลาขั้นต่ำของการลาขั้นพื้นฐานประจำปีคือ 24 วันตามปฏิทินต่อปีการทำงาน

b) เกี่ยวกับปีทำงาน (ประสบการณ์ให้สิทธิ์ลา) - จากบัตรส่วนตัวของพนักงานและเอกสารสำหรับบันทึกชั่วโมงทำงาน

c) เกี่ยวกับวันหยุดพักผ่อนที่ใช้ - จากบัตรส่วนตัวของพนักงาน

ข้อมูลที่ได้รับทำหน้าที่เป็นพื้นฐานในการระบุข้อมูลที่เกี่ยวข้องในการสั่งซื้อการลาหรือการชำระค่าชดเชยสำหรับการลาที่ไม่ได้ใช้เมื่อถูกเลิกจ้าง อัลกอริธึมโดยประมาณและตัวอย่างการกำหนดจำนวนวันหยุดที่ไม่ได้ใช้สำหรับการคำนวณค่าชดเชยเมื่อถูกเลิกจ้างมีอยู่ในจดหมายของกระทรวงนโยบายสังคมลงวันที่ 27 มีนาคม 2556 ฉบับที่ 321/13/84-13 (ดู “ดีเค” ฉบับที่ 24/2556)- มีการให้ถ้อยคำโดยประมาณของคำสั่งเลิกจ้างพร้อมการชำระค่าชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้ ในตัวอย่างที่ 2.

ในกรณีที่มีข้อพิพาทกับพนักงานเกี่ยวกับจำนวนวันลาพักร้อนที่ไม่ได้ใช้ คุณควรใช้บันทึกบุคลากร (บัตรส่วนตัวของพนักงาน) รวมถึงเอกสารเกี่ยวกับค่าจ้าง และหากบันทึกไว้ คำสั่งให้ลาพักร้อนในช่วงหลายปีที่ผ่านมาด้วย ( ซึ่งจะต้องทำให้พนักงานคุ้นเคยกับลายเซ็น)

โปรดทราบ: หากองค์กรตามคำร้องขอของพนักงานแบ่งการลาประจำปีออกเป็นส่วน ๆ จากนั้นสำหรับการลาประจำปีแต่ละส่วนซึ่งเกี่ยวข้องกับ "ปีทำงาน" ปีทำงานเดียวกันจะถูกระบุตามลำดับและส่วนบุคคล การ์ด.

ตัวอย่างที่ 2 พนักงานที่ได้รับการว่าจ้างในวันที่ 15 พฤษภาคม 2556 ใช้ส่วนหนึ่งของวันหยุด 14 วันตามปฏิทินตั้งแต่วันที่ 10 ธันวาคม 2556 และ 5 วันตามปฏิทินตั้งแต่วันที่ 3 กุมภาพันธ์ 2557 สำหรับการลาพักผ่อนประจำปีแต่ละส่วนนี้ ปีการทำงานจะเหมือนกัน: ตั้งแต่วันที่ 15 พฤษภาคม 2556 ถึงวันที่ 14 พฤษภาคม 2557 ข้อความโดยประมาณของคำสั่งให้ลาแสดงไว้ในตัวอย่างที่ 1

ตัวอย่างที่ 1

การกำหนดคำสั่งให้ลาพักร้อน

หากพนักงานไม่ได้ใช้วันหยุดพักผ่อนตามปฏิทินที่เหลือ 5 วันก่อนวันที่ 14 พฤษภาคม 2557 และจัดสรรให้กับเขาในปีทำงานถัดไป (เช่นในเดือนมิถุนายน 2014) ปีทำงานในบันทึกบุคลากรจะพิจารณาตั้งแต่เดือนพฤษภาคมด้วย 15 พฤษภาคม 2556 ถึง 14 พฤษภาคม 2557 ส่วนของการกรอกส่วนที่ V ของแบบฟอร์มหมายเลข p-2 "บัตรแพทย์พิเศษ" ตามเงื่อนไขของตัวอย่างแสดงไว้ด้านล่างในตัวอย่างที่ 3

ตัวอย่างที่ 2

การกำหนดคำสั่งเลิกจ้างพร้อมชำระค่าชดเชยวันหยุดที่ไม่ได้ใช้เมื่อถูกเลิกจ้าง

ตัวอย่างที่ 3

ส่วนของการกรอกแบบฟอร์มหมายเลข p-2 ตามเงื่อนไขตัวอย่างที่ 2 1

1 ระยะเวลาการลาในปีปฏิทินตลอดจนวันที่ของคำสั่งซื้อไม่ได้ระบุไว้ในรายละเอียดของแบบฟอร์มและให้ไว้เพื่อความสะดวกของผู้ใช้ข้อมูลนี้

โปรดทราบว่ากฎหมายไม่ได้กำหนดคำสั่งที่เข้มงวดในการอนุญาตให้ลาประจำปี (ไม่ได้กำหนดว่าจำเป็นต้องใช้การลาประจำปีของปีก่อนๆ ก่อนแล้วจึงลาในปีทำงานปัจจุบัน) อย่างไรก็ตาม ตามมาตรา. กฎหมายว่าด้วยวันหยุดตามมาตรา 11 ห้ามมิให้งดการลาประจำปีเต็มระยะเวลาเป็นเวลาสองปีติดต่อกัน รวมทั้งไม่จัดให้มีการลาหยุดประจำปีแก่บุคคลที่มีอายุต่ำกว่า 18 ปี และพนักงานที่มีสิทธิได้รับวันหยุดประจำปีเพิ่มเติมในระหว่างปีทำงาน สำหรับงานที่มีสภาวะที่เป็นอันตรายและยากลำบากหรือมีเงื่อนไขพิเศษ กรณีเรียกคืนจากการลาพักร้อนตามมาตรา. มาตรา 12 ของกฎหมายดังกล่าว จะต้องจัดให้มีการลาประจำปีส่วนที่ไม่ได้ใช้แก่ลูกจ้างตามกฎก่อนสิ้นปีการทำงาน แต่ไม่เกิน 12 เดือนหลังจากสิ้นปีการทำงานที่มีการลาหยุด ได้รับ.

ให้เราระลึกด้วยว่าตามศิลปะ กฎหมายวันหยุด มาตรา 10 มาตรา 79 แห่งประมวลกฎหมายแรงงาน ลำดับความสำคัญของการให้วันหยุดพักร้อนไม่ได้ถูกกำหนดตามใบสมัครของพนักงาน แต่ขึ้นอยู่กับกำหนดการ การเขียนใบสมัครช่วงวันหยุดไม่ได้ระบุไว้ในกฎหมายปัจจุบันและโดยพื้นฐานแล้วถือเป็นประเพณีทางกฎหมายเท่านั้น (ซึ่งค่อนข้างใช้อย่างมีประสิทธิภาพในหลาย ๆ องค์กรเพื่อทดแทนตารางวันหยุด) กฎหมายกำหนดให้ลูกจ้างต้องแจ้งวันเริ่มต้นวันหยุดพักร้อนไม่ช้ากว่าสองสัปดาห์ก่อนวันกำหนด ซึ่งหมายความว่าจะต้องจัดทำคำสั่งวันหยุดตามกำหนดเวลาและพนักงานจะต้องทำความคุ้นเคยกับคำสั่งดังกล่าวโดยไม่ต้องลงนามล่วงหน้า 2 สัปดาห์ (มิฉะนั้นพนักงานมีสิทธิ์เรียกร้องให้โอนวันหยุดไปยังช่วงเวลาอื่น) ).

Alexey KRAVCHUK, Ph.D. วท., รองศาสตราจารย์, ผู้สอบบัญชี

ไม่เกินสองสัปดาห์ก่อนเริ่มต้นปีปฏิทินถัดไป นายจ้างมีหน้าที่ต้องจัดทำตารางวันหยุดสำหรับพนักงานขององค์กร “ 1C: การจัดการองค์กรด้านการผลิต 8” ให้ความสามารถในการวาดและจัดเก็บตารางวันหยุดในระบบรวมถึงเปรียบเทียบระยะเวลาวันหยุดที่วางแผนไว้และตามจริงสำหรับพนักงานขององค์กร

ในส่วนก่อนหน้านี้ เราได้วางแผนวันหยุดพักผ่อนในด้านบัญชีการจัดการ ด้านล่างนี้เราจะดูว่างานที่คล้ายกันนี้ดำเนินการอย่างไรในบันทึกบุคลากรที่ได้รับการควบคุม

ในอินเทอร์เฟซ "การบัญชีบุคลากร" ให้เปิดรายการเมนู "การบัญชีบุคคล" จากนั้น "การบัญชีสำหรับการขาดงาน" และ "การเข้าสู่ตารางวันหยุด"

รูปที่ 3.62 บันทึกบุคลากรส่วนต่อประสานขององค์กร เข้าสู่ตารางวันหยุด

โปรแกรมจะแสดงรายการเอกสารว่าง มาเพิ่มบรรทัดใหม่แล้วเอกสารใหม่ “เข้าสู่ตารางวันหยุดขององค์กร” จะเปิดต่อหน้าเรา ใส่วันที่สร้างเอกสาร 31 มกราคม 2551 ในช่อง "จาก"

คุณสามารถป้อนตารางวันหยุดได้โดยเพิ่มบรรทัดแยกสำหรับพนักงานแต่ละคนในส่วนตาราง "พนักงานขององค์กร" แต่เราได้ป้อนข้อมูลเกี่ยวกับวันหยุดพักผ่อนที่วางแผนไว้ลงในบัญชีการจัดการแล้วและต้องการหลีกเลี่ยงการป้อนข้อมูลซ้ำ คลิกปุ่ม “กรอก” และเลือกตัวเลือก “ตามตารางวันหยุดของฝ่ายบริหาร” ดังแสดงในรูปที่ 3.62

รูปที่ 3.63 การกรอกเอกสารพร้อมข้อมูลการบัญชีการจัดการ

ส่วนแบบตารางจะเต็มไปด้วยข้อมูลจากตารางวันหยุดของฝ่ายบริหาร ด้วยวิธีนี้เราจะหลีกเลี่ยงความจำเป็นในการป้อนข้อมูลที่ป้อนไว้ในโปรแกรมก่อนหน้านี้อีกครั้ง

บันทึก:เมื่อใช้วิธีการพิจารณาในการกรอกเอกสารจากตารางวันหยุดของการจัดการส่วนที่เป็นตารางจะรวมเฉพาะพนักงานที่ลงทะเบียนในองค์กรที่ระบุในฟิลด์ที่เกี่ยวข้องของเอกสารที่ถูกกรอก

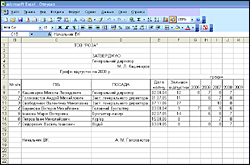

คลิกที่ปุ่ม "พิมพ์" และเลือก "แบบฟอร์ม T-7" จากรายการแบบฟอร์มที่พิมพ์ บนหน้าจอแบบฟอร์ม T-7 ที่กรอกเสร็จแล้วจะแสดงซึ่งสามารถพิมพ์ได้เพื่อให้พนักงานทุกคนทำความคุ้นเคยกับตารางวันหยุดที่ได้รับอนุมัติเพิ่มเติม

รูปที่ 3.64 แบบพิมพ์ตารางวันหยุด (T-7)

ตอนนี้เรามาบันทึกข้อมูลวันหยุดพักผ่อนตามแผนของพนักงานโดยคลิกที่ปุ่ม "ตกลง"

เราจะคำนึงถึงวันหยุดจริงขององค์กรด้วย

ตารางวันหยุดขององค์กรเป็นเพียงแผนการลาพักร้อน ซึ่งสามารถเปลี่ยนแปลงได้ตามข้อตกลงระหว่างพนักงานและนายจ้าง ดังนั้นนอกจากตารางวันหยุดแล้ว องค์กรยังต้องเก็บบันทึกการลาพักร้อนตามจริงอีกด้วย ในองค์กรของเรา พนักงานทั้งสองเขียนคำขอวันหยุดให้ครบถ้วนตามช่วงเวลาที่บันทึกไว้ในตารางวันหยุด หากต้องการป้อนข้อมูลเกี่ยวกับการลาหยุดจริงของพนักงาน ให้ไปที่รายการเมนู "การบัญชีทรัพยากรบุคคล" เลือก "การบัญชีสำหรับการขาดงาน" และ "วันหยุด"

รูปที่ 3.65 บันทึกบุคลากรอินเทอร์เฟซขององค์กร วันหยุดพักผ่อน

รายการเอกสารที่ยังว่างเปล่าจะเปิดต่อหน้าเรา ซึ่งเราจะเพิ่มคำสั่งวันหยุดใหม่ ในเอกสารใหม่ "ใบขององค์กร" เราจะระบุวันที่ดำเนินการตามคำสั่งและองค์กร ปุ่ม "กรอก" จะช่วยให้คุณกรอกรายชื่อพนักงานและข้อมูลในตารางโดยอัตโนมัติ คลิกที่มันและเลือกตัวเลือก “กรอกตามตารางวันหยุด”

รูปที่ 3.66 การกรอกเอกสาร “ใบองค์กร”

ส่วนที่เป็นตารางของเอกสารจะถูกกรอกตามตารางวันหยุดขององค์กร

บันทึก:เอกสาร "การลาขององค์กร" สามารถเต็มไปด้วยข้อมูลที่ไม่ตรงกับตารางวันหยุด ในการดำเนินการนี้ ผู้ใช้จะต้องเลือกพนักงานในตารางเอกสารอย่างอิสระและระบุช่วงวันหยุดจริง

เมื่อทำเครื่องหมายที่ช่อง "อัตราการลางาน" เราจะบันทึกความจริงที่ว่าในช่วงวันหยุดของ Sergeev อัตราตามตารางการรับพนักงานที่เขาครอบครองนั้นฟรี ตามกฎแล้ว อัตราดังกล่าวจะได้รับการยกเว้นหากจำเป็นต้องจ้างพนักงานเพื่อทดแทนพนักงานในช่วงลาพักร้อน

ภาพที่ 3.67 เอกสาร “ใบประกอบการ” เรียบร้อยแล้ว

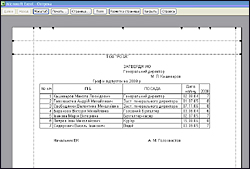

คลิกที่ปุ่ม "แบบฟอร์ม T-ba" และดูแบบฟอร์มคำสั่งวันหยุดที่กรอกเสร็จแล้ว

รูปที่ 3.68 รูปทรง T-ba

"หนังสือพิมพ์การเงิน ฉบับภูมิภาค", N 35, 2546

ประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย (LC RF) กำหนดให้จำเป็นต้องรวมลำดับวันหยุดพักผ่อนในตารางวันหยุด ตามมาตรา 123 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย จะต้องจัดทำตารางวันหยุดในทุกองค์กร โดยไม่คำนึงถึงรูปแบบการเป็นเจ้าของ ไม่เกินสองสัปดาห์ก่อนเริ่มปีปฏิทินใหม่ ดังนั้นแล้วในวันที่ 16 ธันวาคม ของทุกปี ฝ่ายทรัพยากรบุคคลจะต้องรวบรวมข้อมูลจากพนักงานเกี่ยวกับระยะเวลาที่ได้รับอนุญาตให้ลาพักร้อน ตารางวันหยุดอาจมีรูปแบบใดก็ได้เนื่องจากกฎหมายไม่มีข้อกำหนดใด ๆ ในการเตรียมการ นายจ้างจะต้องแจ้งให้ลูกจ้างทราบถึงเวลาเริ่มต้นของการลาพักร้อนไม่ช้ากว่าสองสัปดาห์ก่อนที่จะเริ่ม ตามตารางวันหยุด ผู้จัดการจะออกคำสั่งที่เหมาะสม พนักงานเองก็ไม่จำเป็นต้องยื่นคำร้องขอลาอีกต่อไป

เมื่อพนักงานลาพักร้อนจะต้องจัดทำคำสั่ง (คำสั่ง) เกี่ยวกับการลาให้กับพนักงาน (แบบฟอร์มหมายเลข T-6) และบันทึกการคำนวณเกี่ยวกับการลาพักร้อนให้กับพนักงาน (แบบฟอร์มหมายเลข T-60) รูปแบบของเอกสารเหล่านี้ได้รับการอนุมัติโดยมติของคณะกรรมการสถิติแห่งรัฐของรัสเซียลงวันที่ 04/06/2544 N 26 "ในการอนุมัติเอกสารทางบัญชีหลักรูปแบบรวมสำหรับการบันทึกแรงงานและการชำระเงิน"

แบบฟอร์ม N T-6 จัดทำขึ้นโดยพนักงานของแผนกบุคคล (ฝ่ายบริการบุคลากร) หรือผู้มีอำนาจ จากนั้นลงนามโดยหัวหน้าองค์กร (หรือผู้มีอำนาจของเขาซึ่งอาจเป็นหัวหน้าฝ่ายบัญชี)

นักเดินทางในอนาคตจะต้องคุ้นเคยกับคำสั่งที่ลงนามและทิ้งลายเซ็นไว้ หลังจากนี้พนักงานบริการบุคลากรมีสิทธิ์กรอกบันทึกการคำนวณเกี่ยวกับการลาให้กับพนักงาน (แบบฟอร์ม N T-60)

การคำนวณคำสั่งซื้อและบันทึกจะถูกโอนไปยังแผนกบัญชีขององค์กรเพื่อคำนวณรายได้เฉลี่ยสำหรับวันหยุดพักผ่อน

ตามคำสั่ง (แบบฟอร์ม N T-6) รายการจะทำในบัตรส่วนตัวของพนักงาน (แบบฟอร์ม N T-2 หรือ N T-2 GS) (จะต้องทำโดยพนักงานของแผนกทรัพยากรบุคคล) เช่นเดียวกับ ในบัญชีส่วนตัว (แบบฟอร์ม N T-54 หรือ N T-54a) (การดำเนินการนี้ดำเนินการโดยนักบัญชี)

สามารถอนุญาตให้พนักงานลาได้ตามกฎหมายปัจจุบัน, ข้อตกลงร่วม, ข้อบังคับท้องถิ่นขององค์กร, ข้อตกลงการจ้างงาน (สัญญา) (รวมถึงการชำระเงินรายปี, ไม่รวมค่าจ้าง, การศึกษา ฯลฯ )

ข้อกำหนดหลักของประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียคือพนักงานต้องมีวันหยุดอย่างน้อย 28 วันตามปฏิทิน ห้ามแทนที่การลานี้ด้วยค่าตอบแทนที่เป็นตัวเงิน ยกเว้นในกรณีของการเลิกจ้าง ตามมาตรา 115 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียอนุญาตให้พนักงานลาได้เป็นระยะเวลามากกว่า 28 วันตามปฏิทิน (การลาหยุดหลักแบบขยาย) ตัวอย่างเช่นในกรณีที่พนักงานไม่ได้ลาพักร้อน สำหรับงวดการจ่ายเงินก่อนหน้า อาจเป็นไปได้ว่าพนักงานจะได้รับการขยายระยะเวลาการลาเนื่องจากรอบการเรียกเก็บเงินในอนาคต

ตามใบสมัคร พนักงานสามารถได้รับค่าตอบแทนเป็นเงินสำหรับวันหยุดพักร้อนที่ไม่ได้ใช้ทั้งหมด กฎนี้ยังใช้กับวันหยุดยาวอีกด้วย

การโอนวันหยุดไปยังเวลาอื่นทำได้เฉพาะในกรณีพิเศษเท่านั้น เนื่องจากประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียกำหนดว่านายจ้างมีหน้าที่ต้องจัดให้มีวันหยุดและลูกจ้างมีหน้าที่ต้องหยุดงาน และถ้าตารางของลูกจ้างรวมวันลาพักร้อนด้วย นายจ้างไม่มีสิทธิให้ผู้พักร้อนทำงาน การโอนการลาจะเป็นทางการตามคำสั่งจากผู้จัดการซึ่งระบุพื้นฐานสำหรับการโอนการลาและระยะเวลาในการโอนการลา ไม่ว่าในกรณีใด พนักงานจะต้องลาพักร้อนไม่เกิน 12 เดือนหลังจากสิ้นปีทำงานที่ได้รับอนุมัติ (มาตรา 124 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย) ไม่อนุญาตให้มีการลาพักร้อนประจำปีเป็นเวลาสองปีติดต่อกัน

ตามมาตรา 125 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย ตามข้อตกลงระหว่างลูกจ้างและนายจ้าง การลาโดยได้รับค่าจ้างประจำปีสามารถแบ่งออกเป็นส่วนต่างๆ นอกจากนี้อย่างน้อยส่วนหนึ่งของการลานี้จะต้องมีอย่างน้อย 14 วันตามปฏิทิน

หากพนักงานที่ทำงานไม่ครบตามระยะเวลาการจ่ายเงินไปลาพักร้อน รายได้รายวันของเขาจะถูกกำหนดโดยการหารจำนวนค่าจ้างที่เกิดขึ้นในช่วงเวลาการจ่ายเงินด้วยจำนวนวันตามปฏิทินต่อชั่วโมงที่ทำงาน

สำหรับพนักงานที่ไม่ได้ทำงานนอกเวลาเนื่องจากขาดงานหรือเหตุผลอื่น ระยะเวลาการคำนวณในการคำนวณรายได้เฉลี่ยคือ 12 เดือนตามปฏิทิน (ตั้งแต่วันที่ 1 ถึงวันที่ 1) ก่อนวันหยุดพักร้อน หากพนักงานดังกล่าวไม่ได้ทำงานให้กับองค์กรเป็นเวลา 12 เดือนปฏิทิน เฉพาะเดือนเต็ม (ตั้งแต่วันที่ 1 ถึงวันที่ 1) ที่ทำงานก่อนไปพักร้อนเท่านั้นที่จะรวมอยู่ในระยะเวลาการคำนวณ หากพนักงานในช่วงเวลาการเรียกเก็บเงินก่อนช่วงเวลาที่เรียกเก็บเงินและก่อนวันหยุดพักร้อนไม่มีวันทำงานหรือรายได้ในองค์กรนี้ รายได้เฉลี่ยจะพิจารณาจากอัตราภาษีของหมวดหมู่ที่กำหนดให้เขา เงินเดือนราชการและตัวเงิน ค่าตอบแทน

หากพนักงานไม่มีวันทำงานหรือรายได้ในองค์กรนี้ในช่วงเวลาการเรียกเก็บเงินและก่อนช่วงเวลาที่เรียกเก็บเงิน รายได้เฉลี่ยจะพิจารณาจากจำนวนค่าจ้างที่เกิดขึ้นและค่าตอบแทนที่เป็นตัวเงินสำหรับวันที่ทำงานจริงก่อนวันหยุดพักร้อน

ตัวอย่าง. ที่องค์กร พนักงานที่ทำงานในการผลิตหลักจะลาบางส่วนเป็นเวลา 14 วันตามปฏิทิน ระยะเวลาการคำนวณการจ่ายค่าพักร้อนคือสามเดือนตามปฏิทิน พนักงานยังทำงานไม่ครบกำหนดระยะเวลาการจ่ายเงิน ในเดือนกุมภาพันธ์ พนักงานถูกลาโดยไม่ได้รับค่าจ้างเป็นเวลา 10 วัน เงินเดือนสำหรับเดือนมกราคม - 15,000 รูเบิล สำหรับเดือนกุมภาพันธ์ - 10,500 รูเบิล สำหรับเดือนมีนาคม - 15,000 รูเบิล เงินเดือนของพนักงานสำหรับรอบระยะเวลาการเรียกเก็บเงินก่อนที่พนักงานจะออกเดินทางในช่วงวันหยุดคือ 40,500 รูเบิล (15,000 รูเบิล + 10,500 รูเบิล + 15,000 รูเบิล) ในการกำหนดจำนวนรายได้เฉลี่ยต่อวัน จำนวนค่าจ้างที่ระบุสำหรับช่วงเวลาที่เรียกเก็บเงินจะต้องหารด้วยจำนวนวันตามปฏิทินโดยเฉลี่ยต่อเดือน (29.6) ในเดือนมกราคมและมีนาคม และจำนวนวันตามปฏิทินในเดือนกุมภาพันธ์ (18 วัน) ที่เป็นของ เวลาไม่ได้ทำงาน

รายได้เฉลี่ยต่อวันจะอยู่ที่ 524.61 รูเบิล (40,500 / (29.6 + 29.6 + 18)) จำนวนค่าจ้างวันหยุดคือ 7344.54 รูเบิล (524.61 รูเบิล x 14 วัน)

ตามข้อ 5 ของข้อบังคับการบัญชี "ค่าใช้จ่ายขององค์กร" PBU 10/99 ค่าใช้จ่ายในการจ่ายวันหยุดพักผ่อนประจำปีเป็นค่าใช้จ่ายสำหรับองค์กรสำหรับกิจกรรมปกติ ตามข้อ 1 ของข้อ 226 ของรหัสภาษีของสหพันธรัฐรัสเซียองค์กรที่พนักงานได้รับรายได้มีหน้าที่ในการคำนวณหัก ณ ที่จ่ายและจ่ายให้กับงบประมาณตามจำนวนภาษีเงินได้บุคคลธรรมดา การคำนวณภาษีเงินได้บุคคลธรรมดาจากรายได้ในรูปแบบของการจ่ายค่าพักร้อนดำเนินการในอัตราภาษี 13% จำนวนภาษีค้างจ่ายจะต้องถูกหักออกจากรายได้ของพนักงานตามการชำระเงินจริงและโอนไม่ช้ากว่าวันที่ได้รับเงินสดจริงจากธนาคารเพื่อชำระค่าวันหยุดพักผ่อน

การโอนจำนวนเงินที่คำนวณสำหรับการหักภาษีเงินได้บุคคลธรรมดาจากค่าจ้างเฉลี่ยตามข้อ 6 ของข้อ 226 ของบทที่ 23 ของรหัสภาษีของสหพันธรัฐรัสเซียจะต้องดำเนินการไม่ช้ากว่าวันที่ได้รับเงินสดจริงสำหรับค่าจ้างสำหรับ ครึ่งหลังของเดือน ในเวลาเดียวกันจากรายได้เฉลี่ยที่เกิดขึ้นระหว่างเดือนจะต้องชำระภาษีนี้ไม่ช้ากว่าวันที่ได้รับเงินจริงสำหรับการชำระรายได้สำหรับเดือนที่ผ่านมาซึ่งมีการสะสมและชำระค่าจ้างวันหยุด ไม่จำเป็นต้องจ่ายภาษีในวันที่ชำระเงินรายได้เฉลี่ยสำหรับวันหยุดพักผ่อน จำนวนภาษีสังคมเดียวในทุกกรณี (รวมถึงจำนวนรายได้เฉลี่ยสำหรับวันหยุดพักผ่อนและในกรณีอื่น ๆ ที่จัดตั้งขึ้น) ตามข้อ 3 ของข้อ 243 ของบทที่ 24 ของรหัสภาษีของสหพันธรัฐรัสเซียจะต้องชำระไม่ช้ากว่านั้น กว่าวันที่ 15 ของเดือนถัดไป โดยไม่คำนึงถึงวันที่จ่ายค่าจ้างตามจริงหรือรับเงินค่าจ้างที่สถาบันธนาคาร

รายการต่อไปนี้จัดทำขึ้นในการบัญชี:

เดบิต 20 เครดิต 70 - จำนวนเงินค่าจ้างวันหยุดที่เกิดขึ้น (7,344.54 รูเบิล)

เดบิต 70, เครดิต 68 - ภาษีเงินได้บุคคลธรรมดาที่ถูกหัก (7344.54 x 13% = 955 รูเบิล)

เดบิต 70 เครดิต 50 - ออกค่าจ้างวันหยุด (7344.54 - 955 = 6398.54 รูเบิล)

เดบิต 20 เครดิต 69-1-1 - UST สะสม (FSS, 4% x 7344.54 = 293.78 รูเบิล)

เดบิต 20 เครดิต 69-1-2 - UST ที่เกิดขึ้น (ประกันสังคมภาคบังคับสำหรับอุบัติเหตุ 0.2% x 7344.54 = 14.69 รูเบิล)

เดบิต 20 เครดิต 69-2-1 - UST สะสม (งบประมาณของรัฐบาลกลาง 28% x 7344.54 = 2,056.47 รูเบิล)

เดบิต 20 เครดิต 69-3-1 - UST สะสม (MHIF, 0.2% x 7344.54 = 14.69 รูเบิล)

เดบิต 20 เครดิต 69-3-2 - UST สะสม (TFMS, 3.4% x 7344.54 = 249.71 รูเบิล)

เดบิต 69-2-1, เครดิต 69-2-2 - จำนวน UST ในส่วนที่ต้องชำระให้กับงบประมาณของรัฐบาลกลางจะลดลงตามจำนวนเงินสมทบประกันเพื่อเป็นเงินทุนส่วนประกันของเงินบำนาญแรงงาน (7344.54 x 11% = 807.90 รูเบิล) ;

เดบิต 69-2-1, เครดิต 69-2-3 - จำนวน UST ในส่วนที่จ่ายให้กับงบประมาณของรัฐบาลกลางจะลดลงตามจำนวนเงินสมทบประกันเพื่อเป็นเงินทุนในส่วนที่ได้รับทุนสนับสนุนของเงินบำนาญแรงงาน (7344.54 x 3% = 220.34 รูเบิล) .

เมื่อเรียกคืนพนักงานจากการลาพักร้อน ควรคำนวณจำนวนรายได้เฉลี่ยสำหรับวันลาพักร้อนที่ใช้ใหม่ และควรระงับความแตกต่างระหว่างรายได้สำหรับวันลาพักร้อนทั้งหมดที่ให้ไว้กับวันที่ใช้จริงจากพนักงาน หากตามข้อตกลงกับนายจ้าง ลูกจ้างร้องขอการจ่ายค่าชดเชยสำหรับวันลาพักร้อนที่ไม่ได้ใช้ที่เหลืออยู่เกินกว่า 28 วันตามปฏิทิน รายได้เฉลี่ยจะไม่ถูกคำนวณใหม่

ตัวอย่าง. พนักงานขององค์กรได้รับการลาหยุดประจำปี 28 วันตามปฏิทินตั้งแต่วันที่ 1 พฤษภาคมถึง 28 พฤษภาคม 2546 ตามข้อตกลงกับพนักงานเนื่องจากความต้องการด้านการผลิตเขาจึงถูกเรียกกลับจากการพักร้อนเมื่อวันที่ 22 พฤษภาคม พ.ศ. 2546

จำนวนรายได้วันหยุดเฉลี่ยที่จ่ายให้กับพนักงานคือ 8,960 รูเบิล ขึ้นอยู่กับรายได้เฉลี่ยต่อวัน 320 รูเบิล (320 รูเบิล x 28 วันหยุดตามปฏิทิน = 8960 รูเบิล)

โดยรวมแล้วพนักงานไม่ได้ใช้วันลาพักร้อน 7 วันตามปฏิทินตั้งแต่วันที่ 22 พฤษภาคมถึง 28 พฤษภาคมและใช้ 21 วันตามปฏิทิน (ตั้งแต่วันที่ 1 พฤษภาคมถึง 21 พฤษภาคม) จำนวนรายได้เฉลี่ยสำหรับวันหยุดพักผ่อนที่ใช้จริงคือ 6,720 รูเบิล (21 วันตามปฏิทิน x 320 รูเบิล)

สมมติว่าในช่วงเวลาตั้งแต่วันที่ 23 พฤษภาคมถึง 31 พฤษภาคม พนักงานจะได้รับค่าจ้างตามอัตราภาษี โบนัส การจ่ายเงินเพิ่มเติมและเบี้ยเลี้ยงจำนวน 5,200 รูเบิล ครบกำหนดชำระเงินลบด้วยจำนวนรายได้เฉลี่ยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้จำนวน 2,240 รูเบิล (วันหยุดตามปฏิทินที่ไม่ได้ใช้ 7 วัน x 320 รูเบิล)

เมื่อระบุวันหยุดพักร้อนที่ไม่ได้ใช้ในอนาคต รายได้เฉลี่ยจะถูกคำนวณใหม่ตามรอบการเรียกเก็บเงินใหม่และการชำระเงินที่นำมาพิจารณา

ตามข้อ 7 ของมาตรา 255 ของรหัสภาษีของสหพันธรัฐรัสเซียเพื่อวัตถุประสงค์ด้านภาษีกำไร ค่าใช้จ่ายสำหรับค่าจ้างที่พนักงานเก็บไว้ในช่วงวันหยุดจะรวมอยู่ในค่าใช้จ่ายที่นำมาพิจารณาเมื่อคำนวณฐานภาษีสำหรับภาษีเงินได้ ตามข้อ 1 ของมาตรา 210 ของรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนค่าจ้างวันหยุดที่พนักงานได้รับจะรวมอยู่ในฐานภาษีสำหรับภาษีเงินได้บุคคลธรรมดา ตามข้อ 1 ของมาตรา 236 ของรหัสภาษีของสหพันธรัฐรัสเซีย องค์กรผู้จ้างงานจะรับรู้จำนวนค่าจ้างวันหยุดสะสมซึ่งขึ้นอยู่กับภาษีสังคมแบบรวม

มาตรา 136 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียกำหนดว่าการชำระเงินสำหรับวันหยุดพักผ่อนจะต้องดำเนินการไม่ช้ากว่าสามวันก่อนเริ่มต้น

การชำระเงินทั่วไปที่เกี่ยวข้องกับการลาพักร้อนของพนักงานคือค่าจ้างช่วงลาพักร้อนหรือค่าจ้างระหว่างลาพักร้อนและค่าชดเชยสำหรับการลาพักร้อนที่ไม่ได้ใช้ การชำระเงินที่ระบุทั้งหมดจะคำนวณตามรายได้เฉลี่ยต่อเดือน กฎทั่วไปสำหรับการคำนวณรายได้เฉลี่ยต่อเดือนกำหนดไว้ในมาตรา 139 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

จากเวลาโดยประมาณตามข้อบังคับเกี่ยวกับการคำนวณค่าจ้างเฉลี่ยโดยเฉพาะซึ่งได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 11 เมษายน 2546 N 213 ไม่รวมสิ่งต่อไปนี้:

วันหยุดและวันที่ไม่ทำงานที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย

วันที่ไม่ทำงานโดยพนักงานซึ่งมีการจ่ายหรือรักษารายได้เฉลี่ยตามกฎหมายของสหพันธรัฐรัสเซีย

วันที่ไม่สามารถทำงานได้ซึ่งพนักงานได้รับผลประโยชน์ทุพพลภาพชั่วคราวหรือผลประโยชน์การคลอดบุตร

วันหยุดที่จ่ายเพิ่มเติมให้กับพนักงานที่เลี้ยงดูเด็กพิการ (มาตรา 262 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย)

วันลาพักร้อนโดยไม่ต้องจ่ายเงินตามมาตรา 128 และ 263 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

การหยุดทำงานไม่ได้เกิดจากความผิดของพนักงาน รวมถึงการระงับกิจกรรมขององค์กร การประชุมเชิงปฏิบัติการ หรือการผลิต

การหยุดทำงานเนื่องจากการนัดหยุดงานซึ่งพนักงานไม่ได้เข้าร่วม แต่ไม่สามารถปฏิบัติงานได้

โอ. สตูโลวา

LLC "COSMOS-ตรวจสอบ"

รัฐธรรมนูญของยูเครนรับประกันสิทธิในการพักผ่อนของพลเมืองที่ทำงานในยูเครน (หรือรัฐอื่น แต่ทำงานในยูเครน) รวมถึงการลาพักร้อนด้วย

บทความนี้ครอบคลุมถึงประเด็นบางประการเกี่ยวกับการให้วันหยุดพักผ่อน เอกสาร และการบัญชี

ฉันขอเตือนคุณสั้น ๆ เกี่ยวกับประเภทและระยะเวลาของวันหยุดพักผ่อน (มาตรา 4 ของกฎหมายของประเทศยูเครน - ไกลออกไปกฎ):

ลาหยุดประจำปี:

หลัก (มาตรา 6 ของกฎหมาย) - ไม่น้อยกว่า 24 และไม่เกิน 56 วันตามปฏิทิน -

และเพิ่มเติม:

สำหรับการทำงานกับสภาพการทำงานที่เป็นอันตรายและยากลำบาก - ขึ้นอยู่กับผลลัพธ์ของการรับรองสถานที่ทำงานสำหรับสภาพการทำงาน (มาตรา 7) และตามภาคผนวก 1 ถึงมติคณะรัฐมนตรีของรัฐมนตรีของประเทศยูเครนหมายเลข 1290 ลงวันที่ 17 พฤศจิกายน 2540 - ขึ้นไป ถึง 42 วันตามปฏิทิน

สำหรับลักษณะพิเศษของแรงงาน (มาตรา 8) - ตามภาคผนวก 2 ถึงมติคณะรัฐมนตรีครั้งที่ 1290 เมื่อวันที่ 17 พฤศจิกายน 2540 - สูงสุด 35 วันตามปฏิทิน

การลาอื่น ๆ ที่กฎหมายกำหนด - ตัวอย่างเช่นกฎหมายของประเทศยูเครน (มาตรา 20, 21) กำหนดให้ผู้ที่ตกเป็นเหยื่อได้รับการลาเพิ่มเติม 14 วันทำการต่อปีปฏิทิน

การลาเพิ่มเติมที่เกี่ยวข้องกับการฝึกอบรม (มาตรา 13, 14, 15) - มากถึง 40 วันตามปฏิทินตามกฎในระหว่างปีการศึกษา

การลาพักร้อน (มาตรา 16) ระยะเวลาที่กำหนดโดยมติคณะรัฐมนตรีครั้งที่ 45 เมื่อวันที่ 19 มกราคม 2541

วันหยุดทางสังคม:

การลาคลอดบุตร (มาตรา 17) - 70 วันก่อนคลอดบุตรและ 56 (70) วันตามปฏิทินหลังคลอดบุตร

การลาเพื่อเลี้ยงดูบุตรจนกว่าบุตรจะอายุครบสามขวบ (มาตรา 18)

การลาเพิ่มเติมสำหรับพนักงานที่มีเด็กอายุต่ำกว่า 15 ปี (มาตรา 19) - 7 วันตามปฏิทิน (ไม่รวมวันหยุดและวันที่ไม่ทำงาน) ต่อปี

ลาโดยไม่ได้รับค่าจ้าง (มาตรา 25, 26) - ไม่เกิน 15 วันตามปฏิทินต่อปี

ควรสังเกตว่าผู้บัญญัติกฎหมายอนุญาตให้ข้อตกลงร่วมขององค์กรกำหนดประเภทและระยะเวลาวันหยุดพักผ่อนอื่น ๆ (ซึ่งไม่ทำให้เงื่อนไขที่กฎหมายกำหนดแย่ลง)

ลองพิจารณาว่าเจ้าหน้าที่ฝ่ายบุคคลสามารถจัดเตรียมและคำนึงถึงวันหยุดพักผ่อนบางประเภทเหล่านี้โดยละเอียดได้อย่างไร

คนขับรถจึงมาที่แผนกทรัพยากรบุคคลพร้อมคำขอ: “ให้ฉันไปพักร้อน” ซึ่งเป็นวลีที่คุ้นเคยอย่างเจ็บปวดใช่ไหม

ก่อนอื่น ฉันมองหาบัตรส่วนตัวของเขาในรูปแบบ P-2 และดูในส่วน "วันหยุด"

อันที่จริง พนักงานไม่ได้ลาพักร้อนมาเป็นเวลาสองปีแล้ว (นั่นไม่สมจริงเหรอ?)

ยังไงก็ตามคุณอาร์ต กฎหมายมาตรา 11 ห้ามมิให้ "การไม่จัดให้มีการลาประจำปีเต็มระยะเวลาเป็นเวลาสองปีติดต่อกัน" กล่าวคือ ห้ามไม่เพียงแต่จะไม่ให้การลาเลย (หลักหรือเพิ่มเติม) เป็นเวลาสองปีติดต่อกัน แต่ยังรวมถึง ให้ลาบางส่วนเป็นเวลาสองปีติดต่อกัน นั่นคือหากในปี 2548 พนักงานได้รับการหยุดพักผ่อนบางส่วนในเดือนพฤษภาคมจากนั้นบางส่วนในเดือนกันยายนในปี 2549 นายจ้างมีหน้าที่ต้องจัดให้มีวันหยุดพักร้อนแก่พนักงานเต็มระยะเวลา

ฉันขอให้พนักงานเขียนสิ่งนี้:

คำแถลง

| 25 มิถุนายน 2550 |

V. I. Sidorovich |

ในกรณีส่วนใหญ่ วันที่ที่ระบุจะถูกเขียนลงในใบสมัคร เช่น ตั้งแต่วันที่ 15 กรกฎาคม ถึง 9 สิงหาคม โดยไม่สนใจ (หรือไม่รู้) เกี่ยวกับจำนวนวันหยุดพักผ่อนที่ต้องการ จากนั้นฉันจะคำนวณจำนวนวันลาพักร้อนที่ครบกำหนดและระบุวันที่กลับไปทำงานให้พนักงานทราบ

ภายใต้ลายเซ็นของพนักงาน ฉันระบุช่วงเวลาที่อนุญาตให้ลาพักร้อน วันที่เริ่มต้นและสิ้นสุดของวันหยุด จำนวนวันลาพักร้อนตามปฏิทิน ฉันระบุว่ามีวันหยุดพักผ่อนตามตารางวันหยุด และฉันลงนาม:

คำแถลง

ข้าพเจ้าเขียนทั้งหมดนี้เพื่อว่าใครก็ตามที่ถือข้อความนี้อยู่ในมือจะเข้าใจว่าใคร ทำเพื่ออะไร ทำไม และมากเพียงใด...

โดยวิธีการที่เป็นไปได้ที่ข้อตกลงร่วมขององค์กรจัดให้มีการลาเพิ่มเติมสำหรับผู้ขับขี่ที่มีระยะเวลา 4 วันตามปฏิทินสำหรับลักษณะพิเศษของงาน (ดูวรรค 13 ของส่วนที่ XV ของภาคผนวก 2 ต่อมติคณะรัฐมนตรีของรัฐมนตรี ยูเครนหมายเลข 1290 ของวันที่ 17 พฤศจิกายน 1997) หรือ 7 วันตามปฏิทินสำหรับชั่วโมงทำงานที่ผิดปกติ (อ้างอิงจาก 10 ตุลาคม 1997) จากนั้นมีความจำเป็นต้องเพิ่มอีก 4 (หรือ 7) วันตามปฏิทินของการลาเพิ่มเติมโดยระบุภาคผนวกที่เกี่ยวข้องกับข้อตกลงร่วมเป็นพื้นฐาน

หลังจากนั้น ฉันก็ส่งลูกจ้างไปหาหัวหน้าทันทีเพื่อขอวีซ่าใบอนุญาต:

คำแถลง

หรือตัวสำรอง Petrov I.N.)

ในบางกรณี จำเป็นต้องมีข้อความที่สองของวีซ่าอนุมัติ เช่น หากหัวหน้าฝ่ายบัญชีหรือผู้รับผิดชอบทางการเงินลาพักร้อน จากนั้นคุณจะต้องระบุว่าใครจะเข้ามาแทนที่พนักงานรายนี้และหากรองผู้อำนวยการ (ไม่เต็มเวลา) มีเงินเดือนแตกต่างจากเงินเดือนที่ถูกแทนที่ดังนั้นเพื่อให้สามารถลาได้เพื่อให้ลาได้:

ในช่วงลาพักร้อนของ V. M. Baranova หน้าที่ของหัวหน้าฝ่ายบัญชีจะถูกมอบหมายให้กับ M. V. Ivanova นักบัญชี - แคชเชียร์ โดยจ่ายเงินเดือนส่วนต่าง

ตอนนี้สิ่งที่เหลืออยู่คือการได้รับลายเซ็นผู้ดูแลระบบของผู้อำนวยการ (ผู้อำนวยการเขียนที่มุมซ้ายบนของใบสมัคร:“ ฝ่ายทรัพยากรบุคคลตามคำสั่ง” ใส่วันที่และเครื่องหมาย)

คำแถลง

ฉันไม่รังเกียจ. ไม่จำเป็นต้องเปลี่ยน ( หรือตัวสำรอง Petrov I.N.)

หลังจากได้รับลายเซ็นอนุญาตทั้งหมดแล้ว ข้าพเจ้าจึงดำเนินการออกคำสั่ง - เป็นสองชุด (อ้างอิงจากวันที่ 9 ตุลาคม 2538):

เกี่ยวกับใบอนุญาตที่ได้รับ

1. ให้ Sidorovich Vasily Ivanovich, vodieva เป็นการชำระเงินหลักสำหรับระยะเวลาการทำงาน 09/03/2548 - 02.09.2006 ร. Trivalist 24 วันตามปฏิทินตั้งแต่วันที่ 15 กันยายนถึง 7 กันยายน พ.ศ. 2550 รวมไปถึงกำหนดการเปิดตัวในปี 2550

การส่ง: คำแถลงของ Sidorovich V.I. ลงวันที่ 25 มิถุนายน 2550

เกี่ยวกับใบอนุญาตที่ได้รับ

1. ให้ Sidorovich Vasily Ivanovich, vodieva เป็นการชำระเงินหลักสำหรับระยะเวลาการทำงาน 09/03/2548 – 02.09.2006 ร. trivality 24 วันตามปฏิทินและค่าเผื่อเพิ่มเติมสำหรับลักษณะพิเศษของ trivality ทำงาน 7 วันตามปฏิทิน - นอกเหนือจาก 31 วันตามปฏิทิน - ตั้งแต่วันที่ 15 มิถุนายนถึง 14 กันยายน 2550 รวมไปถึงกำหนดการเปิดตัวในปี 2550

ฉันยื่นสำเนาคำสั่งที่ลงนามชุดแรกพร้อมคำสั่งฝ่ายทรัพยากรบุคคลและมอบสำเนาชุดที่สองให้กับแผนกบัญชีเพื่อรับเงินค่าพักร้อนตามเวลาที่กำหนดให้กับ Sidorovich

ฉันบันทึกการลาที่ได้รับไว้ในบัตรส่วนตัวของคนขับ P-2 และในบันทึกวันหยุด

ดังนั้นคนขับจึงไปเที่ยวพักผ่อนอย่างสงบโดยรู้ว่าเมื่อใดควรไปทำงานหลังจากพักผ่อน เจ้านายของเขารู้ว่าเขาจะต้องไปโดยไม่มีคนขับนานแค่ไหน ฝ่ายบัญชีจะคำนวณและออกเงินลาพักร้อนให้กับพนักงานตามเวลาที่กำหนด

มันไม่เหมาะสมมาก แต่เป็นไปได้ว่าพนักงานจะต้องถูกเรียกคืนจากการลาพักร้อน

กรณีดังกล่าวกำหนดไว้ในส่วนที่ 3 ของมาตรา 3 12 ของกฎหมาย และถึงแม้ว่าทั้งหมดจะเกี่ยวข้องกับสถานการณ์เหตุสุดวิสัย แต่นายจ้างก็มักจะใช้การเรียกคืนจากการลาพักร้อนซึ่งเป็นการละเมิดกฎหมาย

คำสั่งเรียกคืนจากการลาพักร้อนอาจมีลักษณะดังนี้:

เกี่ยวกับการคลิกจากใบอนุญาต

1. จาก Sidorovich Vasil Ivanovich Water จากการเปิดตัววันที่ 26 มิถุนายน 2550 เพื่อขจัดอุบัติเหตุที่เกิดขึ้นในอู่ซ่อมรถของบริษัทซึ่งมีขนาดเล็ก เมื่อวันที่ 24 มิถุนายน พ.ศ. 2550

2. นาดาติ ซิโดโรวิช วี.ไอ. ส่วนที่ไม่ใช่ Victoriastan ของการเปิดตัว - 19 วันตามปฏิทิน - จนกว่าจะสิ้นสุดสายการผลิตสำหรับการสมัครของคุณ

การส่ง: บันทึกการบริการจากผู้จัดการอู่ซ่อมรถ P.V. ลงวันที่ 24 กรกฎาคม 2550

และไม่เหมาะสมอย่างยิ่งเมื่อพนักงานป่วยระหว่างลาพักร้อน

ศิลปะ. กฎหมายข้อ 11 ในกรณีนี้เกี่ยวข้องกับการเลื่อนวันหยุดหรือขยายเวลาออกไป

สิ่งนี้มีลักษณะอย่างไรในทางปฏิบัติ?

คนขับ Sidorovich V.I. ได้รับการลาตั้งแต่วันที่ 15 กรกฎาคมถึง 14 สิงหาคม 2550 ( ดูด้านบน).

เมื่อวันที่ 5 สิงหาคม Sidorovich ป่วยด้วยอาการจุกเสียดในไตและใช้เวลาสองสัปดาห์ในโรงพยาบาลซึ่งเขาได้รับการลาป่วย (เปิดเมื่อวันที่ 5 สิงหาคมปิดในวันที่ 18 สิงหาคม)

เมื่อวันที่ 15 สิงหาคม พนักงานฝ่ายทรัพยากรบุคคลคนหนึ่งเริ่มพบว่าเหตุใด Sidorovich จึงไม่มาทำงาน ญาติคนขับชี้แจงว่าอยู่ในโรงพยาบาล

ในสมัยโซเวียต เป็นเรื่องปกติที่จะไปเยี่ยมพนักงานที่ป่วย และแม้แต่เงินทุนบางส่วนก็ได้รับการจัดสรรเพื่อจุดประสงค์นี้ (โดยปกติจะมาจากค่าธรรมเนียมสหภาพแรงงาน)

พนักงานแผนกบุคคล (หรือสมาชิกของคณะกรรมการประกันสังคม - อย่าลืมว่าทุกองค์กรมีคณะกรรมการหรือคณะกรรมการประกันสังคม) ไปเยี่ยมผู้ป่วย ปรากฎว่า V.I. Sidorovich ต้องการขยายวันหยุดของเขาออกไปหลังจากสิ้นสุดการลาป่วย แน่นอนว่าสามารถพบได้ทางโทรศัพท์โดยเฉพาะอย่างยิ่งเมื่อชาวยูเครนเกือบทุกคนมีโทรศัพท์มือถือ

เมื่อกลับมาทำงาน Sidorovich V.I. จะลาป่วยและแผนกบัญชีจะจ่ายเป็นจำนวนขึ้นอยู่กับระยะเวลาการทำงานทั้งหมดที่ระบุโดยพนักงานแผนกทรัพยากรบุคคล

หากพนักงานต้องการโอนวันหยุดพักผ่อนที่เหลือให้เขียนใบสมัครที่เกี่ยวข้องและใช้ส่วนนี้ก่อนสิ้นปี แต่ไม่เกิน 12 เดือนหลังจากสิ้นปีทำงานที่ได้รับวันหยุดพักผ่อนนี้ (ใน กรณีนี้ภายในวันที่ 31 ธันวาคม พ.ศ. 2550) จากนั้นแผนกบัญชีจะคำนวณค่าวันหยุดพักผ่อนใหม่ (ตั้งแต่วันที่ 15/07/2550 ถึง 08/04/2550) และการจ่ายเงินลาป่วย (ตั้งแต่ 08/05/2550 ถึง 08/18/2550)

พนักงานแผนกทรัพยากรบุคคลเพียงต้องจำไว้ว่าต้องทำการปรับเปลี่ยนการ์ด P-2 และบันทึกการลาพักร้อน

ตอนนี้ให้เราพิจารณาบทบัญญัติของสิ่งที่เรียกว่าการลาศึกษา

ผู้ให้บริการจัดส่งมาพร้อมกับจดหมายเชิญจากมหาวิทยาลัยให้เข้าร่วมเซสชั่น: “ขอไปสอบหน่อย” นั่นก็คุ้นเคยเหมือนกันใช่ไหม?

จากนั้นคำสั่งและคำสั่งจะมีลักษณะดังนี้:

คำแถลง

โปรดให้ฉันลาเพิ่มเติมเพื่อเข้าสอบตั้งแต่วันที่ 25 ตุลาคม 2550 ถึงวันที่ 12 พฤศจิกายน 2550

ฉันไม่รังเกียจ.

เกี่ยวกับใบอนุญาตที่ได้รับ

1. มอบการชำระเงินเพิ่มเติมให้กับ Petrov Ivan Mikolayovich ผู้จัดส่งเนื่องจากการเริ่มต้นการเดินทางเป็นเวลา 19 วันตามปฏิทินตั้งแต่วันที่ 25 พฤศจิกายนถึงวันที่ 12 ของฤดูใบไม้ร่วงในปี 2550 รวมอยู่ด้วย

ควรสังเกตว่ามีการอนุญาตให้ลาการศึกษาในระหว่างปีการศึกษาไม่ใช่ปีปฏิทิน

นอกจากนี้การลาดังกล่าวจะจ่ายเฉพาะผู้ที่เรียนจบเท่านั้น การควบคุมความก้าวหน้าจะดำเนินการตามส่วนที่สองของใบรับรองการแข่งขันซึ่งระบุว่า: เมื่อนักเรียนมาถึงสถาบันการศึกษาเมื่อเขาออกจำนวนเท่าใดและผ่านการสอบการทดสอบ ฯลฯ หากนักเรียนมี "ก้อย" จากนั้นเขาจะกำจัดพวกมันออกจากบัญชีของคุณ กล่าวคือ โดยไม่ต้องชำระเงิน

ที่นี่ฉันจะทราบว่าการเดินทางไปยังที่ตั้งของสถาบันการศึกษาและกลับจะต้องชำระเป็นจำนวน 50% ของค่าใช้จ่าย (มาตรา 219) ซึ่งนายจ้างไม่ได้สังเกตในทางปฏิบัติและนักเรียนเองส่วนใหญ่มักไม่รู้เกี่ยวกับเรื่องนี้ .

ผู้บัญญัติกฎหมายยังกำหนดให้เจ้าของหรือหน่วยงานที่ได้รับมอบอำนาจของเขามีหน้าที่เก็บบันทึกวันหยุดพักผ่อน (มาตรา 10 ของกฎหมาย)

บทความโดย Valentin Kozorez อธิบายรายละเอียดเพียงพอเกี่ยวกับการบัญชีวันหยุดพักผ่อนในสมุดบันทึกการบัญชีและในบัตรส่วนตัวของพนักงาน

ในความคิดของฉันชัดเจนกว่าที่จะเก็บบันทึกวันหยุดโดยใช้สเปรดชีต MS Excel (โดยเฉพาะอย่างยิ่งเมื่อกฎหมายไม่ห้าม) Excel รวมอยู่ในชุดโปรแกรมสำนักงานที่ติดตั้งในคอมพิวเตอร์แต่ละเครื่อง ดังนั้นจึงไม่มีค่าใช้จ่ายด้านวัสดุ

ด้วยการสร้างหนังสือเล่มเล็กๆ (เรียกว่า "วันหยุด") เราจะสามารถเก็บบันทึกการปฏิบัติงานของวันหยุดที่มอบให้กับพนักงาน สะท้อนถึงตารางวันหยุด และยังคำนวณวันหยุดที่เหลือของพนักงานแต่ละคนในวันที่ระบุได้อีกด้วย

ดังนั้นเราจึงเริ่มสร้างตารางดังกล่าวโดยกรอกรายชื่อพนักงานและวันที่จ้างงาน:

จากนั้นเราป้อนข้อมูลวันหยุดพักผ่อนของพนักงานแต่ละคนลงในแผ่นงานแยกกัน:

คลิกที่ภาพเพื่อดูขนาดใหญ่

เพื่อไม่ให้พิมพ์ข้อมูลที่พิมพ์ลงในแผ่นงานแรกในแต่ละครั้ง คุณสามารถใช้ลิงก์ - ดูเซลล์ "PIB" และ "Posada"

ในช่อง "หลัก" และ "Addatkova" เราป้อนระยะเวลาวันหยุดหลักและวันหยุดเพิ่มเติม (ถ้ามี) ของพนักงานที่เกี่ยวข้อง เซลล์ "Usyogo" แสดงถึงวันหยุดพักผ่อนทั้งหมด - ในการทำเช่นนี้คุณต้องป้อนสูตรต่อไปนี้ในเซลล์: =SUM(B4:C4) ในกรณีนี้จำเป็นต้องตรวจสอบรูปแบบของเซลล์: เซลล์ที่มีวันที่ควรมีรูปแบบ DATE พร้อมข้อความ - ทั่วไป โดยมีจำนวนวันที่คำนวณ - NUMERIC พร้อมจำนวนตำแหน่งทศนิยม 0

เมื่อกรอกข้อมูลสำหรับปีก่อนแล้ว ในช่อง "การลาพักร้อน" เราจะได้รับยอดการลาพักร้อนของพนักงาน ณ วันที่เปิดหนังสือ ยอดคงเหลือนี้จะมีประโยชน์เมื่อคำนวณค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้เมื่อถูกเลิกจ้าง

คลิกที่ภาพเพื่อดูขนาดใหญ่

นอกจากนี้ เมื่อป้อนความปรารถนาของพนักงานเกี่ยวกับช่วงลาพักร้อนในปีหน้า เราก็จะได้รับตารางวันหยุดด้วย (หากต้องการพิมพ์ เพียงซ่อนคอลัมน์และแถวที่ไม่จำเป็น):

คลิกที่ภาพเพื่อดูขนาดใหญ่

ตอนนี้เกี่ยวกับความง่ายในการใช้ตาราง (โดยเฉพาะหากมีพนักงานจำนวนมาก) - คุณสามารถสร้างไฮเปอร์ลิงก์เพื่อไปยังแผ่นงานของพนักงานคนใดคนหนึ่งได้ ในแผ่นงานแรก คลิกขวาที่เซลล์ที่มีชื่อเต็มของพนักงาน เลือก "ไฮเปอร์ลิงก์" ในเมนูที่ปรากฏขึ้น และในหน้าต่างที่เปิดขึ้น ให้เลือกแผ่นสมุดบัญชีที่เกี่ยวข้องกับพนักงานรายนี้ คลิกตกลง (แผนกทรัพยากรบุคคล ☺) จากนั้นหากต้องการดูแผ่นหนังสือใด ๆ (ข้อมูลสำหรับพนักงานคนใดคนหนึ่ง) ก็เพียงพอที่จะวางตัวชี้เมาส์แล้วคลิกที่บรรทัดที่เกี่ยวข้องในแผ่นงานแรก

คลิกที่ภาพเพื่อดูขนาดใหญ่

สิ่งที่เหลืออยู่คือการลบไฮเปอร์ลิงก์ที่ขีดเส้นใต้ เปลี่ยนสีข้อความ และโดยทั่วไปจัดรูปแบบตารางในลักษณะที่บริษัทยอมรับ

ตอนนี้เมื่อมีพนักงานมาขอลางาน สิ่งแรกที่ทำคือเปิดไฟล์ “Vacation” แล้วดูภาพทั้งหมดแบบเต็มๆ

ด้วยการป้อนวันที่เริ่มต้นของวันหยุดและระยะเวลาที่พนักงานตั้งชื่อลงในเซลล์ F17, G17 ที่ด้านล่างของตาราง ฉันได้รับวันที่สิ้นสุดของวันหยุดในเซลล์ H17 ซึ่งตรวจสอบทั้งตัวฉันและพนักงานได้อย่างง่ายดาย ( ซม.สถานการณ์ที่อธิบายไว้ตอนต้นบทความ)

สำหรับองค์กรขนาดใหญ่ (พนักงานมากกว่า 500 คน) หนังสือดังกล่าวสามารถจัดทำโดยแผนก (หรือแผนกโครงสร้างอื่นๆ)

โดยสรุป ฉันต้องการดึงความสนใจของพนักงานฝ่ายทรัพยากรบุคคล (หรือผู้ที่เกี่ยวข้องกับการลา) ไปยังประเด็นต่อไปนี้

ผู้บัญญัติกฎหมายรับประกันสิทธิในการลาหยุดของพนักงาน (ดูจุดเริ่มต้นของบทความ) แต่เขายังให้สิทธิแก่นายจ้างในการจัดหาวันหยุดตามตารางวันหยุดแม้ว่าพนักงานจะไม่ต้องการใช้วันหยุดก็ตาม มันหมายถึงอะไร?

โดยปกติแล้วนายจ้างไม่ต้องการให้พนักงานลาหยุดจริง ๆ และโดยเฉพาะอย่างยิ่งการลาเต็มระยะเวลา (และหากมีสิทธิ์ลาเพิ่มเติมด้วยนายจ้างก็ถือว่าเกือบจะขาดงาน) ที่นี่กฎหมายอยู่ฝั่งพนักงานและการยื่นคำร้องขอลามักจะจบลงด้วยการออกคำสั่ง

จะทำอย่างไรถ้าพนักงานไม่ต้องการลาพักร้อน? ผู้บัญญัติกฎหมายได้กำหนดไว้สำหรับกรณีดังกล่าว ในช่วงต้นปีปฏิทินจะมีการร่างตารางวันหยุดซึ่งเป็นข้อบังคับ - ท้ายที่สุดแล้วจะต้องได้รับการอนุมัติจากผู้จัดการซึ่งตกลงโดยคณะกรรมการสหภาพแรงงานหรือตัวแทนอื่น ๆ ของพนักงานและสะท้อนถึงความปรารถนาของพนักงาน นายจ้างสามารถออกคำเตือนเป็นลายลักษณ์อักษรให้กับลูกจ้างได้สองสัปดาห์ก่อนวันลาพักร้อน (ตามที่กำหนดไว้ในมาตรา 10 ของกฎหมาย) ทั้งในรูปแบบของบันทึกหรือทันทีในรูปแบบของคำสั่งให้ลาพักร้อนตาม ตารางวันหยุด การไม่ปฏิบัติตามคำสั่งนี้ถือเป็นการละเมิดวินัยอยู่แล้ว ดังนั้น หากมีการระบุเดือนสิงหาคมในตารางวันหยุด พนักงานจะต้องลาพักร้อนในเดือนสิงหาคมหรือได้รับความยินยอมเป็นลายลักษณ์อักษรจากนายจ้างเพื่อเลื่อนวันหยุดออกไป (แต่ไม่ปฏิเสธ) ตามมาตรา 4 11 ของกฎหมาย

บทความที่มีให้กับพอร์ทัลของเรา

ผู้เชี่ยวชาญ HR-League