Uzorak popunjavanja prijave poreza na zemljište. Kada se podnosi izvještaj o zemljištu za godinu?

Pozovite sada: 8 800 222-18-27

Novi obrazac poreske prijave za 2019

Prijavu poreza na zemljište potrebno je dostaviti u obrascu odobrenom naredbom Federalne poreske službe broj MMV-7-21/347 od 10.05.2017. 118 od 02.03.2018 i br. MMV od 30.08.2018 -7-21/509. Izmjene su na snazi od 2. juna i 21. novembra 2018. godine. Ažurirani obrazac se koristi počevši od izvještaja za 2018.

U programu BukhSoft, obrazac za prijavu poreza na zemljište može se lako popuniti, odštampati, preuzeti i provjeriti ima li grešaka.

Generisani fajl se može predati poreskim organima koristeći onlajn sistem izveštavanja.

Preuzmite obrazac prijave poreza na zemljište za 2017

Prijavu poreza na zemljište za 2017. godinu je potrebno dostaviti na obrascu odobrenom naredbom Federalne poreske službe od 10. maja 2017. godine broj MMV-7-21/347.

Deklaracija se, kao i do sada, sastoji od naslovne strane, odjeljka 1. „Iznos poreza na zemljište koji se plaća u budžet“ i odjeljka 2. „Obračun porezne osnovice i iznos poreza na zemljište“.

- Na naslovnoj stranici nema reda za označavanje OKVED koda.

- Zamijenjeni su bar kodovi na svim stranicama deklaracije.

- Drugi odjeljak ne sadrži redove 090 „Šifra porezne olakšice u obliku neoporezivog iznosa“ i 100 „Neoporezivi iznos (rub.) (tačka 5. člana 391. Kodeksa)“. Ovi redovi su uklonjeni, jer su bili namijenjeni za obračunavanje poreskih olakšica za zemljište u vlasništvu fizičkih lica koja sada ne podnose deklaraciju o zemljištu.

- Zamijenjena je numeracija redova odjeljka 2. zemljišne deklaracije. Obračunati iznos poreza koji se plaća u budžet za poreski period (rublje) pomjeren je u red 250.”

- Uvedena je mogućnost obračuna poreza na osnovu “normativne vrijednosti zemljišta”. Ovo je relevantno za obveznike poreza na zemljište na Krimu.

Obrazac prijave poreza na zemljište za 2017

Uzorak popunjavanja prijave poreza na zemljište za 2017

Upute za popunjavanje prijave poreza na zemljište

Poresku prijavu za porez na zemljište (u daljem tekstu: prijava) popunjavaju poreski obveznici - organizacije ili fizička lica koja su samostalni preduzetnici, u odnosu na zemljišne parcele koje su u njihovom vlasništvu na pravu svojine ili prava trajnog (trajnog) korišćenja i korišćenja. (namijenjen za korištenje) u obavljanju djelatnosti, a dostavlja se poreskom organu na lokaciji zemljišne parcele.

Postupak popunjavanja naslovne strane deklaracije

3.1. Naslovnu stranu prijave popunjava poreski obveznik, sa izuzetkom rubrike „Popunjava službenik poreskog organa“.

3.2. Prilikom popunjavanja naslovne stranice deklaracije morate navesti:

- Za organizacije, PIB i KPP, koje organizaciji dodeljuje poreski organ kome se prijava podnosi (specifičnosti navođenja PIB-a i KPP-a za reorganizovane organizacije date su u stavu 2.8. ovog Procedura).

U polju "TIN" za rusku organizaciju, TIN je naveden u skladu sa potvrdom o registraciji ruske organizacije kod poreske uprave na njenoj lokaciji, za stranu organizaciju koja posluje na teritoriji Ruske Federacije - u skladu sa potvrdu o registraciji strane organizacije u poreskoj upravi.

U polju „Kontrolna tačka“ za rusku organizaciju u deklaraciji, kontrolni punkt je naznačen u skladu sa potvrdom o registraciji ruske organizacije kod poreske uprave.

U polju „KPP“ za stranu organizaciju koja posluje na teritoriji Ruske Federacije, u deklaraciji se navodi KPP u skladu sa potvrdom o registraciji strane organizacije kod poreske uprave.

U polju "KPP" za stranu organizaciju koja podnosi izjavu o lokaciji nekretnine koja nije u vezi sa aktivnostima strane organizacije preko svog stalnog predstavništva na teritoriji Ruske Federacije, KPP je naznačen u u skladu sa obavještenjem o registraciji strane organizacije kod poreskog organa na lokaciji nepokretnosti. - Za organizacije koje su najveći poreski obveznici, TIN i KPP na lokaciji organizacije su naznačeni prema potvrdi o registraciji ruske organizacije kod poreske uprave na lokaciji (5. i 6. kategorija KPP - “01”).

- Za poreske obveznike koji su investitori u ugovoru o podjeli proizvodnje, INN i KPP na lokaciji podzemne parcele koja se daje investitoru na korištenje prema uslovima ugovora o podjeli proizvodnje (u daljem tekstu ZPP) su naznačeni prema potvrdi registracije kod poreskog organa poreskog obveznika prilikom izvršenja PSP.

- Broj ispravke.

Prilikom podnošenja početne prijave poreskoj upravi u polje „Broj usklađivanja“ upisuje se „0--“ pri podnošenju ažurirane deklaracije (na primjer, „1--“, „2--“); " i tako dalje).

Ažurirana prijava se podnosi poreskom organu u obliku koji je bio na snazi u poreskom periodu za koji se vrše odgovarajuće promene. Prilikom ponovnog obračuna poreske osnovice i iznosa poreza na zemljište ne uzimaju se u obzir rezultati poreskih kontrola koje je izvršio poreski organ za poreski period za koji se preračunava poreska osnovica i iznos poreza.

Ukoliko je nemoguće utvrditi period nastanka grešaka (izobličenja), poreska osnovica i iznos poreza na zemljište se preračunavaju za poreski period u kojem su greške (izobličenja) utvrđene. - Poreski period za koji se podnosi prijava.

Šifre kojima se definiše poreski period date su u Prilogu broj 1 ovog postupka. - Izvještajna godina za koju se podnosi prijava.

- Šifra poreskog organa kome se podnosi prijava se navodi prema dokumentima o registraciji kod poreskog organa.

Šifre za podnošenje prijave poreskom organu upisuju se u skladu sa Prilogom broj 3. ovog postupka. - Puni naziv organizacije je naznačen u skladu sa nazivom navedenim u osnivačkom dokumentu ove organizacije (ako u nazivu postoji latinična transkripcija, takva je naznačena).

- U polju „Obrazac reorganizacije (likvidacije) (šifra)“ upisuje se šifra u skladu sa Prilogom broj 2. ovog postupka.

- Polje „PIB/KPP reorganizovane organizacije“ popunjava se u skladu sa tačkom 2.8 ovog Procedura.

- Kontakt telefonski broj poreskog obveznika mora se sastojati od pozivnog broja zemlje, koda mjesta, broja telefona bez znakova i razmaka. Na primjer, "84950000000".

- Broj stranica na kojima je deklaracija sastavljena.

- Broj listova pratećih dokumenata ili njihovih kopija, uključujući dokumente ili njihove kopije koji potvrđuju ovlaštenje zastupnika poreskog obveznika (ako izjavu podnosi predstavnik poreskog obveznika), priloženih prijavi.

3.3. U odjeljku naslovne stranice „Potvrđujem tačnost i potpunost informacija navedenih u ovoj izjavi“ navedeno je sljedeće:

- Ako se potvrdi tačnost i potpunost informacija, rukovodilac organizacije poreskih obveznika u deklaraciju upisuje „1“; ako tačnost i potpunost podataka potvrdi zastupnik poreskog obveznika, upisuje se „2“.

- Prilikom podnošenja prijave od strane poreskog obveznika, u polju „(prezime, ime, patronim u potpunosti)“ red po red se navodi puno prezime, ime, patronimija rukovodioca organizacije. Stavlja se lični potpis rukovodioca organizacije i datum potpisivanja.

- Prilikom podnošenja prijave od strane zastupnika poreskog obveznika - fizičkog lica, u polju "(prezime, ime, patronim u potpunosti)" red po red se navodi puno prezime, ime, patronimija zastupnika poreskog obveznika. Stavlja se lični potpis predstavnika poreskog obveznika i datum potpisivanja.

- Prilikom podnošenja prijave od strane predstavnika poreskog obveznika - pravnog lica, u polje "(prezime, ime, patronimija u potpunosti)" upisuje se puno prezime, ime, patronimija lica ovlašćenog u skladu sa dokumentom kojim se potvrđuje Ovlašćenje predstavnika poreskog obveznika – pravnog lica da ovjerava tačnost i potpunost podataka se navodi red po red, navedeno u izjavi.

U polju "(naziv organizacije - predstavnik poreskog obveznika)" navodi se naziv pravnog lica - zastupnika poreskog obveznika. Stavlja se potpis lica čiji su podaci navedeni u polju „(prezime, ime, patronim u potpunosti)“, pravnog lica – zastupnika poreskog obveznika i datum potpisivanja. - Potpis rukovodioca organizacije ili njegovog predstavnika i datum potpisivanja stavljeni su u polja “Potvrđujem tačnost i potpunost informacija navedenih u ovoj izjavi:” na Naslovnoj strani i “Potvrđujem tačnost i potpunost informacije navedene na ovoj stranici:” odeljka 1 deklaracije. Datum potpisivanja popunjava se u skladu sa tačkom 2.4. ovog Procedura.

3.4. U polju „Naziv i detalji dokumenta kojim se potvrđuje ovlašćenje zastupnika“ navodi se vrsta dokumenta kojim se potvrđuje ovlašćenje zastupnika poreskog obveznika i detalji navedenog dokumenta.

3.5. Odeljak „Popunjava službenik poreske uprave“ sadrži informacije o podnošenju prijave:

- način podnošenja deklaracije (šifra je naznačena u skladu sa Prilogom br. 4. ovog postupka);

- broj stranica deklaracije;

- broj listova prateće dokumentacije ili njihovih kopija priloženih uz deklaraciju;

- datum podnošenja deklaracije;

- broj pod kojim je prijava registrovana;

- prezime i inicijale službenika poreskog organa koji je prihvatio prijavu;

- potpis službenika poreskog organa koji je prihvatio deklaraciju.

Procedura za popunjavanje Odjeljka 1 deklaracije

4.1. Odeljak 1. deklaracije popunjava poreski obveznik za sve zemljišne parcele koje se nalaze u okviru relevantnih opština (udeli zemljišnih parcela koje se nalaze unutar granica relevantnih opština (savezni gradovi Moskva, Sankt Peterburg i Sevastopolj), udeli u pravu na zemljišnu parcelu).

4.2. U polju „Naziv ugovora o podjeli proizvodnje (za zemljišne parcele date na korištenje pod uslovima ZPP-a)“ navodi se naziv SPP-a.

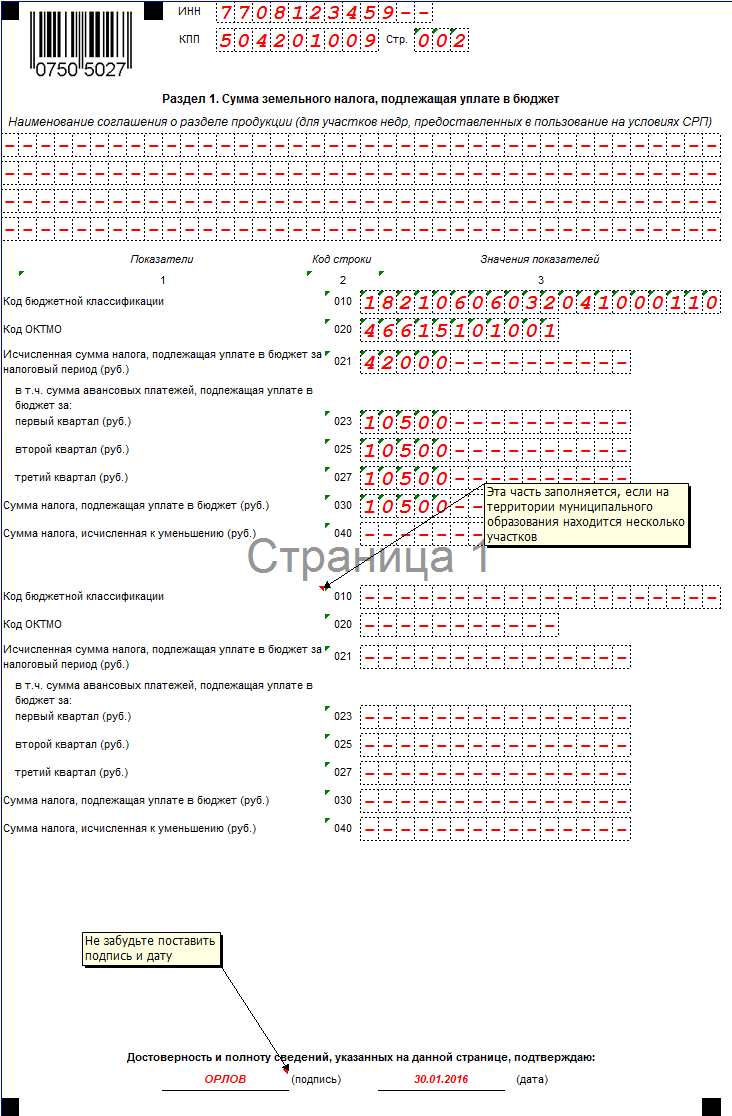

Svaki blok linija sa kodovima 010 - 040 označava:

- na liniji sa šifrom 010, na osnovu zakonodavstva Ruske Federacije o budžetskoj klasifikaciji, navodi se šifra budžetske klasifikacije Ruske Federacije (u daljem tekstu KBK), u skladu sa kojom je odgovarajući iznos poreza na zemljište naveden u skladu sa kod 030 se mora platiti;

- na redu sa šifrom 020 ispisuje se šifra prema OKTMO prema kojoj se plaća iznos poreza na zemljište naveden u redu sa šifrom 030.

Nije dozvoljeno navođenje OKTMO kodova konstitutivnih entiteta Ruske Federacije, njihovih okruga, ruralnih uprava, seoskih vijeća, okruga itd.; - na liniji sa šifrom 021 - obračunati iznos poreza na zemljište koji se plaća u budžet za poreski period prema poreskom obvezniku, obračunat na lokaciji zemljišne parcele (udio zemljišne parcele) prema odgovarajućim šiframa prema OKTMO i KBK.

Vrijednost na redu sa šifrom 021 sa odgovarajućim šiframa za OKTMO i KBK utvrđuje se kao iznos između obračunatih iznosa poreza na zemljište koji se plaćaju u budžet, naznačenih u redu sa šifrom 250 svih dostavljenih Odjeljaka 2 deklaracije. sa odgovarajućim kodovima za OKTMO i KBK; - Iznos akontacije za porez na zemljište nakon prvog, drugog i trećeg kvartala tekućeg poreskog perioda obračunava se kao jedna četvrtina pripadajuće poreske stope procenta katastarske vrijednosti zemljišne parcele od 1. januara godine godine odnosno poreski period (tačka 6. člana 396. Zakonika).

Iznos akontacije je naznačen u skladu s tim:

- na liniji sa šifrom 023 - iznos akontacije za porez na zemljište koji se plaća u budžet za prvi kvartal tekuće godine, u rubljama;

- na liniji sa šifrom 025 - iznos akontacije za porez na zemljište koji se plaća u budžet za drugi kvartal tekuće godine, u rubljama;

- na liniji sa šifrom 027 - iznos akontacije za porez na zemljište koji se plaća u budžet za treći kvartal tekuće godine, u rubljama; - na liniji sa šifrom 030 - iznos poreza koji se plaća u budžet, prema poreskom obvezniku prema odgovarajućim šiframa za OKTMO i KBK, u rubljama.

Vrijednost na liniji sa šifrom 030 sa odgovarajućim šiframa prema OKTMO i KBK utvrđuje se kao razlika između obračunatog iznosa poreza na zemljište koji se plaća u budžet za poreski period, naznačenog na liniji sa šifrom 021, i iznosa akontacije za porez na zemljište koji se plaća u budžet tokom poreskog perioda, naznačen u redovima sa kodovima 023, 025 i 027 sa odgovarajućim kodovima za OKTMO i KBK, u rubljama.

Ako primljeni iznos poprimi negativnu vrijednost, tada se na liniji sa kodom 030 stavlja crtica; - red sa šifrom 040 označava iznos poreza na zemljište obračunat za umanjenje na kraju poreskog perioda, definisan kao razlika između obračunatog iznosa poreza na zemljište koji se plaća u budžet za poreski period, naznačenog na liniji kod 021, i iznosi avansa za porez na zemljište, koji podliježu uplati u budžet tokom poreskog perioda, naznačeni u linijama sa kodovima 023, 025 i 027 sa odgovarajućim kodovima za OKTMO i KBK, u rubljama.

Ako primljeni iznos poprimi negativnu vrijednost, tada je ta vrijednost označena u redu sa kodom 040 bez znaka "-", a ako je pozitivna, onda se na liniji sa kodom 040 stavlja crtica.

4.3. Informacije navedene u Odjeljku 1 izjave, u polju “Potvrđujem tačnost i potpunost informacija navedenih na ovoj stranici:” za organizaciju potvrđuju se potpisom rukovodioca organizacije ili predstavnika. U tom slučaju je naznačen datum potpisivanja.

Procedura za popunjavanje Odjeljka 2 deklaracije

5.1. Odjeljak 2 deklaracije popunjava poreski obveznik posebno za svaku zemljišnu parcelu (udio zemljišne parcele koja se nalazi unutar granica odgovarajućeg opštinskog entiteta (savezni gradovi Moskva, Sankt Peterburg i Sevastopolj), udio u pravu na zemljišna parcela), vlasništvo po pravu svojine, trajno pravo (trajno) korišćenje organizacije.

5.2. U polju "Katastarski broj zemljišne parcele" upisuje se katastarski broj zemljišne parcele.

5.3. Red sa šifrom 010 označava BCC za koji se plaća porez na zemljište.

5.4. U liniji sa šifrom 020 označava se OKTMO šifra opštine na čijoj teritoriji se nalazi parcela (udio u zemljišnoj parceli) i za koju se plaća porez na zemljište.

Nije dozvoljeno označavati OKTMO kodove konstitutivnih entiteta Ruske Federacije, njihovih okruga, ruralnih uprava, seoskih vijeća, okruga itd.

5.5. Redom sa oznakom 030 označava se šifra kategorije zemljišta u skladu sa Prilogom broj 5. ovog postupka.

5.6. U liniji sa šifrom 040 označava se vrijednost u odnosu na zemljišne parcele koje su pravna lica stekla (dala) u vlasništvo po uslovima stambene izgradnje na njima, izuzev individualne stambene izgradnje koju izvode fizička lica, tokom trogodišnjeg perioda izgradnje. počev od dana državnog upisa prava na ovim zemljišnim parcelama pa do državnog upisa prava na izgrađenoj imovini, a preko trogodišnjeg roka izgradnje nekretnine, do dana državnog upisa prava na izgrađenoj imovini . Vrijednost koja odgovara periodu izgradnje objekta nekretnine od 3 godine mora biti označena znakom “1”, a preko 3 godine – znakom “2”.

5.7. Linija sa šifrom 050 označava katastarsku vrijednost (udio u katastarskoj vrijednosti) zemljišne parcele ili standardnu cijenu zemljišta, u rubljama.

Katastarska vrijednost (udio u katastarskoj vrijednosti) zemljišne parcele iskazuje se na dan 1. januara godine, što je poreski period.

Standardna cena zemljišta je naznačena u odnosu na zemljišne parcele koje se nalaze na teritoriji Republike Krim i federalnog grada Sevastopolja, a koja se utvrđuje na osnovu standardne cene zemljišta utvrđene 1. januara odgovarajućeg poreskog perioda od strane nadležni organi izvršne vlasti Republike Krim i saveznog grada Sevastopolja u skladu sa stavom 8. člana 391. Zakonika.

U odnosu na zemljišnu parcelu koja je nastala tokom poreskog perioda, poreska osnovica u datom poreskom periodu utvrđuje se kao njena katastarska vrednost na dan upisa podataka u Jedinstveni državni registar nepokretnosti koji su osnov za utvrđivanje katastarske vrednosti nepokretnosti. takva zemljišna parcela.

U odnosu na zemljište koje se nalazi na teritoriji nekoliko opština (na teritoriji opštine i saveznih gradova Moskve, Sankt Peterburga ili Sevastopolja), poreska osnovica se utvrđuje za svaku opštinu (savezni gradovi Moskva, Sankt Peterburg), i Sevastopolj). Poreska osnovica u odnosu na udio zemljišne parcele koja se nalazi u granicama odgovarajućeg opštinskog entiteta (savezni gradovi Moskva, Sankt Peterburg i Sevastopolj) utvrđuje se kao udio u katastarskoj vrijednosti cijele zemljišne parcele, srazmjerno navedeni udio zemljišne parcele.

5.8. Red sa šifrom 060 označava udio poreskog obveznika u pravu na zemljišnu parcelu (u obliku običnog prostog razlomka).

Upisuje se vrijednost za red sa kodom 060:

- u odnosu na zemljišne parcele koje su u zajedničkoj svojini;

- u odnosu na zemljišne parcele koje su u zajedničkoj svojini.

Ova vrijednost se popunjava i ako pri kupovini zgrade, objekta ili druge nekretnine sticalac (kupac) u skladu sa zakonom ili ugovorom prenese vlasništvo nad onim dijelom zemljišne parcele koji je zauzet nepokretnošću i koji je neophodan za njegovo korišćenja, odnosno ako sticaoce (kupce) zgrade, objekte ili druge nepokretnosti zastupa više lica.

5.9. Na liniji sa šifrom 070 prikazan je kompozitni indikator: u prvom dijelu indikatora, u obliku neoporezivog iznosa navedena je šifra porezne olakšice za porez na zemljište (u daljnjem tekstu: porezna olakšica). u skladu sa Prilogom br. 6 ovog postupka. Vrijednost za šifru reda 070 popunjavaju poreski obveznici kojima je utvrđen iznos neoporezivog iznosa u skladu sa stavom 2. člana 387. Zakonika.

Drugi dio indikatora za šifru reda 070 popunjava se samo ako prvi dio indikatora sadrži šifru poreske olakšice 3022100 (olakšice za porez na zemljište date u obliku neoporezivog iznosa).

U drugom dijelu indikatora, redom sa šifrom 070 redom se označava broj, stav, podstav člana regulatornog pravnog akta predstavničkog tijela opštine o porezu na zemljište, u skladu sa kojim se obezbjeđuje odgovarajuća poreska olakšica (za svaku od ovih pozicija dodjeljuju se četiri poznata mjesta, dok se popunjavanje ovog dijela indikatora vrši s lijeva na desno i ako odgovarajući atribut ima manje od četiri znaka, slobodni prostori lijevo od vrijednosti se popunjavaju nule).

5.10. Šifra reda 080 označava neoporezivi iznos koji umanjuje poresku osnovicu u skladu sa stavom 2. člana 387. Zakonika.

5.11. Na liniji sa šifrom 090 prikazan je kompozitni indikator: u prvom dijelu indikatora označena je šifra porezne pogodnosti u obliku udjela neoporezive površine zemljišne parcele, utvrđene u skladu sa stav 2 člana 387 Zakonika. Šifra poreskih olakšica utvrđuje se u skladu sa Prilogom broj 6. ovog postupka.

Drugi dio indikatora na redu sa šifrom 090 popunjava se samo ako prvi dio indikatora sadrži šifru porezne pogodnosti 3022300 (poreske olakšice za porez na zemljište u obliku udjela neoporezive površine zemljište).

U drugom dijelu indikatora redom sa šifrom 090 redom se označava broj, stav, podstav člana regulatornog pravnog akta predstavničkog tijela opštine o porezu na zemljište, u skladu sa kojim se obezbjeđuje odgovarajuća poreska olakšica (za svaku od ovih pozicija dodjeljuju se četiri poznata mjesta, dok se popunjavanje ovog dijela indikatora vrši s lijeva na desno i ako odgovarajući atribut ima manje od četiri znaka, slobodni prostori lijevo od vrijednosti se popunjavaju nule). Primjer popunjavanja dat je u stavu 5.9. ove procedure.

5.12. Linija sa šifrom 100 označava udio neoporezive površine zemljišne čestice u ukupnoj površini zemljišne parcele (u obliku pravilnog prostog razlomka). Vrijednost u redu sa šifrom 100 popunjava se ako je poreskom obvezniku omogućena poreska olakšica u obliku udjela neoporezive površine zemljišne parcele utvrđene regulatornim pravnim aktima predstavničkih tijela općina (zakoni saveznih gradova Moskve, Sankt Peterburga i Sevastopolja) na osnovu stava 2. člana 387. Kodeksa.

5.13. Red sa šifrom 110 označava poresku osnovicu (u rubljama), definisanu kao katastarsku vrednost (udeo u katastarskoj vrednosti) zemljišne parcele na dan 1. januara godine koja je poreski period, ili kao standardna cena zemljišta .

Poreska osnovica se obračunava kao razlika između vrijednosti na redu sa šifrom 050 i na redu sa šifrom 080 prilikom popunjavanja Odjeljka 2 deklaracije od strane organizacija

ima pravo na poresku olakšicu utvrđenu u obliku neoporezivog iznosa u skladu sa stavom 2. člana 387. Kodeksa regulatornim pravnim aktima predstavničkih tijela opština (zakoni saveznih gradova Moskve, Sankt Peterburga i Sevastopolja) .

Indikator za linijski kod 110 je definisan kao:

red po kodu 110 = red po kodu 050 - red po kodu 080;

razlika između vrijednosti za red sa šifrom 050 i proizvoda (zaokruženo na cijele jedinice) vrijednosti za linije sa šiframa 050, 100 i 170, u slučaju popunjavanja Odjeljka 2 deklaracije od strane organizacija u vezi na udio neoporezive površine zemljišne čestice.

red po kodu 110 = red po kodu 050 - (red po kodu 050 x red po kodu 100 x (1 - red po kodu 170));

Razlika u proizvodu (zaokruženo na cijele jedinice) vrijednosti za linije sa šiframa 050 i 060 i vrijednosti za linije sa šiframa 080 i (100 x 170), u slučaju popunjavanja Odjeljka 2. prijavu poreskih obveznika u vezi sa zemljišnim parcelama koje se nalaze u zajedničkoj zajedničkoj zajedničkoj imovini, kao iu slučaju da je sticalac (kupac) zgrade, objekta ili druge nepokretnosti više lica.

Indikator za linijski kod 110 je definisan kao:

red sa kodom 110 = (red sa kodom 050 x red sa kodom 060) - red sa kodom 080;

red sa kodom 110 = (red sa kodom 050 x red sa kodom 060) - (red sa kodom 050 x red sa kodom 060) x (red sa kodom 100 x (1 - red sa kodom 170)).

5.14. Linija sa kodom 120 označava poresku stopu poreza na zemljište utvrđenu regulatornim pravnim aktima predstavničkih tijela opština (zakoni saveznih gradova Moskve, Sankt Peterburga i Sevastopolja) na lokaciji zemljišne parcele.

5.15. Red sa šifrom 130 označava broj punih mjeseci vlasništva zemljišne parcele tokom poreskog perioda. Štaviše, ako je nastanak prava vlasništva (trajnog (trajnog) korišćenja) na zemljišnoj parceli (njenom udjelu) nastupio prije 15. dana u odgovarajućem mjesecu, ili je prestanak ovog prava nastupio nakon 15. dana odgovarajućeg mjesec, mjesec nastanka (prestanka) uzima se kao puni mjesec) navedenog prava. Ako je nastanak prava svojine (trajnog (trajnog) korišćenja) na zemljišnoj parceli (njenom udjelu) nastupio nakon 15. dana odgovarajućeg mjeseca ili je prestanak navedenog prava nastupio prije zaključno 15. dana u odgovarajućem mjesecu, mjesec nastanka (prestanka) navedenog prava se ne uzima u obzir.

5.16. Linija sa šifrom 140 označava koeficijent Kv koji se koristi za obračun poreza na zemljište u slučaju zakonitog vlasništva nad zemljištem tokom nepotpunog poreskog perioda.

Koeficijent Kv se definiše kao odnos broja punih mjeseci tokom kojih je dato zemljište bilo u vlasništvu (trajno (trajno) korištenje) poreskog obveznika prema broju kalendarskih mjeseci u poreskom (izvještajnom) periodu.

U ovom slučaju, vrijednost za red sa kodom 140 je data u decimalnim razlomcima sa tačnošću od deset hiljada dionica.

Ako su prava na stečenoj (obezbeđenoj) zemljišnoj parceli uknjižena, na primer, 12. novembra tekuće godine, tada se koeficijent Kv utvrđuje kao:

Kv = 2 mjeseca. : 12 mjeseci = 0,1667.

Na liniji sa kodom 140, označeno je “0,1667”.

Ako su prava na stečenoj (obezbeđenoj) zemljišnoj parceli uknjižena, na primer, 17. novembra tekuće godine, tada se koeficijent Kv utvrđuje kao:

Kv = 1 mjesec. : 12 mjeseci = 0,0833.

Na liniji sa kodom 140 je označeno “0,0833”.

U slučaju da se zemljište u vlasništvu (trajno (trajno) korištenje) koristilo tokom cijelog poreskog perioda, tada se u redu sa šifrom 130 upisuje "12", a u redu sa šifrom 140 "1.0--". -".

5.17. Na liniji sa šifrom 150 naveden je iznos obračunatog poreza na zemljište za poreski period, obračunat kao umnožak poreske osnovice naznačene na liniji sa šifrom 110, poreske stope navedene na liniji sa šifrom 120 i koeficijenta Kv prikazanog na liniji sa šifrom 140, podijeljeno sa sto.

Indikator za liniju sa kodom 150 je definisan kao:

red sa kodom 150 = (red sa kodom 110 x red sa kodom 120 x red sa kodom 140) : 100.

Ako se prijava podnosi u odnosu na zemljišne parcele koje su pravna lica stekla (dala) u vlasništvo pod uslovima stambene izgradnje na njima, izuzev individualne stambene izgradnje koju obavljaju fizička lica, tada se obračunati iznos poreza na zemljište odražava na red sa kodom 150, koji se utvrđuje kao vrijednosti proizvoda za linije sa kodovima 110, 120 i 140, podijeljene sa sto, i koeficijentom 2, ako je za red sa kodom 040 odgovarajuća ćelija označena vrijednošću "1" ili koeficijent 4, ako je za red sa kodom 040 odgovarajuća ćelija označena vrijednošću "2".

Indikator za liniju sa kodom 150 je definisan kao:

red sa kodom 150 = ((red sa kodom 110 x red sa kodom 120 x red sa kodom 140) : 100) x 2;

red sa kodom 150 = ((red sa kodom 110 x red sa kodom 120 x red sa kodom 140) : 100) x 4.,

5.18. Red sa šifrom 160 označava broj punih mjeseci korištenja poreske olakšice od strane poreskog obveznika.

5.19. U liniji sa šifrom 170 ispisuje se koeficijent Kl, koji se definiše kao odnos broja punih mjeseci tokom kojih nema poreske olakšice i broja kalendarskih mjeseci u poreskom periodu. U ovom slučaju, mjesec u kojem nastaje pravo na poresku olakšicu, kao i mjesec u kojem to pravo prestaje, uzima se kao pun mjesec.

Vrijednost za linijski kod 170 data je u decimalnim razlomcima sa tačnošću od deset hiljada dionica.

Ako poreski obveznik ima pravo na poresku olakšicu, na primer, 1. juna tekuće godine, tada se koeficijent K utvrđuje kao:

Kl = 5 mjeseci. : 12 mjeseci = 0,4167.

U ovom slučaju, red sa kodom 170 označava “0,4167”.

Ako tokom čitavog poreskog perioda poreski obveznik nije imao pravo na poresku olakšicu, onda se u redu sa šifrom 160 i u redu sa šifrom 170 ispisuje „1.0---”.

5.20. Na liniji sa šifrom 180 upisuje se kompozitni indikator: u prvom dijelu indikatora označava se šifra poreske olakšice u vidu poreskog oslobođenja predviđenog u skladu sa stavom 2. člana 387. Kodeksa. Šifra poreskih olakšica utvrđuje se u skladu sa Prilogom broj 6. ovog postupka.

Drugi dio indikatora na redu sa šifrom 180 popunjava se samo ako prvi dio indikatora sadrži šifru porezne olakšice 3022400 (poreske olakšice za porez na zemljište u obliku poreskog oslobođenja).

U drugom dijelu indikatora, red sa šifrom 180 redom označava broj, stav, podstav člana regulatornog pravnog akta predstavničkog tijela opštine o porezu na zemljište, u skladu sa kojim se obezbjeđuje odgovarajuća poreska olakšica (za svaku od ovih pozicija dodjeljuju se četiri poznata mjesta, dok se popunjavanje ovog dijela indikatora vrši s lijeva na desno i ako odgovarajući atribut ima manje od četiri znaka, slobodni prostori lijevo od vrijednosti se popunjavaju nule). Primjer popunjavanja dat je u stavu 5.9. ove procedure.

5.21. U redu sa šifrom 190 navodi se iznos poreske olakšice, u rubljama, utvrđen uzimajući u obzir koeficijent Kl, čija je vrijednost naznačena na liniji sa šifrom 170, od strane poreskih obveznika koji imaju pravo na poresku olakšicu utvrđenu u vidu poreskog oslobođenja u skladu sa sa stavom 2 člana 387 Zakonika.

Indikator za linijski kod 190 je definisan kao:

red sa kodom 190 = red sa kodom 150 x (1 - red sa kodom 170).

5.22. Red sa šifrom 200 označava šifru poreske olakšice u vidu poreskog oslobođenja predviđenog u skladu sa članom 395. i članom 7. Zakonika. Šifra poreskih olakšica utvrđuje se u skladu sa Prilogom broj 6. ovog postupka.

5.23. Red sa šifrom 210 označava iznos poreske olakšice, u rubljama, utvrđen uzimajući u obzir koeficijent Kl, čija je vrijednost naznačena u redu sa šifrom 170, od strane poreskih obveznika koji imaju pravo na poresku olakšicu utvrđenu u vidu poreza izuzeće u skladu sa članom 395. i članom 7. Zakonika.

Indikator za linijski kod 210 je definisan kao:

red sa kodom 210 = red sa kodom 150 x (1 - red sa kodom 170).

5.24. Red sa šifrom 220 označava kompozitni indikator: prvi dio indikatora označava šifru porezne pogodnosti u vidu smanjenja iznosa poreza na zemljište.

Red sa šifrom 220 popunjava se ako regulatorni pravni akti predstavničkih organa opština (zakoni saveznih gradova Moskve, Sankt Peterburga i Sevastopolja) utvrđuju poresku olakšicu u skladu sa stavom 2. člana 387. Kodeksa. Šifra poreskih olakšica utvrđuje se u skladu sa Prilogom broj 6. ovog postupka.

Drugi dio indikatora na redu sa šifrom 220 popunjava se samo ako prvi dio indikatora sadrži šifru porezne olakšice 3022200 (poreske olakšice za porez na zemljište, umanjenje obračunatog iznosa poreza).

U drugom dijelu indikatora, red sa šifrom 220 redom označava broj, stav, podstav člana regulatornog pravnog akta predstavničkog tijela opštine o porezu na zemljište, u skladu sa kojim se obezbjeđuje odgovarajuća poreska olakšica (za svaku od ovih pozicija dodjeljuju se četiri poznata mjesta, dok se popunjavanje ovog dijela indikatora vrši s lijeva na desno i ako odgovarajući atribut ima manje od četiri znaka, popunjavaju se slobodni prostori lijevo od vrijednosti sa nulama). Primjer popunjavanja dat je u stavu 5.9. ove procedure.

5.25. Red sa kodom 230 označava iznos poreske olakšice, u rubljama.

Red sa šifrom 230 popunjava se ako regulatorni pravni akti predstavničkih tijela opština (zakoni saveznih gradova Moskve, Sankt Peterburga i Sevastopolja) utvrđuju poresku olakšicu kojom se umanjuje obračunati iznos poreza na zemljište u skladu sa stavom 2. člana 387. Kodeksa.

Prilikom utvrđivanja poreske olakšice kojom se obračunati iznos poreza na zemljište umanjuje u procentima (npr. obračunati iznos poreza na zemljište umanjuje se za 50 posto), iznos poreske olakšice se obračunava kao umnožak vrijednosti naznačene na red sa šifrom 150 i postotak za koji se umanjuje obračunati iznos poreza na zemljište, podijeljen sa sto.

Indikator za liniju sa kodom 230 je definisan kao:

red sa kodom 230 = red sa kodom 150 x 50: 100.

5.26. Red sa šifrom 240 označava kompozitni indikator: prvi dio indikatora označava šifru porezne pogodnosti u obliku smanjenja poreske stope.

Red sa šifrom 240 popunjava se ako regulatorni pravni akti predstavničkih organa opština (zakoni saveznih gradova Moskve, Sankt Peterburga i Sevastopolja) utvrđuju poresku olakšicu u skladu sa stavom 2. člana 387. Kodeksa. Šifra poreskih olakšica utvrđuje se u skladu sa Prilogom broj 6. ovog postupka.

Drugi dio indikatora na redu sa šifrom 240 popunjava se samo ako prvi dio indikatora sadrži šifru porezne olakšice 3022500 (poreske olakšice za porez na zemljište u vidu smanjenja poreske stope).

U drugom dijelu indikatora, red sa šifrom 240 redom označava broj, stav, podstav člana regulatornog pravnog akta predstavničkog tijela opštine o porezu na zemljište, u skladu sa kojim se obezbjeđuje odgovarajuća poreska olakšica (za svaku od ovih pozicija dodjeljuju se četiri poznata mjesta, dok se popunjavanje ovog dijela indikatora vrši s lijeva na desno i ako odgovarajući atribut ima manje od četiri znaka, popunjavaju se slobodni prostori lijevo od vrijednosti sa nulama). Primjer popunjavanja dat je u stavu 5.9. ove procedure.

5.27. Linija sa kodom 250 označava obračunati iznos poreza na zemljište koji se plaća u budžet za poreski period, u rubljama, izračunat kao:

razlika između vrednosti na redu sa šifrom 150 i vrednosti na redu sa šifrom 230 prilikom popunjavanja odeljka 2 prijave od strane poreskih obveznika koji imaju pravo na poreske olakšice u vidu umanjenja iznosa poreza. Indikator za liniju sa kodom 250 je definisan kao:

red sa kodom 250 = red sa kodom 150 - red sa kodom 230;

Razlika između vrednosti na redu sa šifrom 150 i na redu sa šifrom 190 ili na redu sa šifrom 210 prilikom popunjavanja Odeljka 2. prijave od strane poreskih obveznika koji imaju pravo na poreske olakšice utvrđene u skladu sa stavom 2. Član 387. Kodeksa podzakonskim aktima predstavničkih tijela opština (zakoni savezni gradovi Moskva, Sankt Peterburg i Sevastopolj) iu skladu sa članom 395. i članom 7. Kodeksa u vidu potpunog oslobađanja od oporezivanja, tj. (red sa kodom 150 - red sa kodom 190) ili (red sa kodom 150 - red sa kodom 210). Indikator za liniju sa kodom 250 je definisan kao:

red sa kodom 250 = red sa kodom 150 - red sa kodom 190;

red sa kodom 250 = red sa kodom 150 - red sa kodom 210.

Koliko deklaracija popuniti i predati?

Izjava se mora podnijeti Federalnoj poreznoj službi na lokaciji zemljišne parcele (član 1. člana 398. Poreskog zakona Ruske Federacije). Ako organizacija ima više lokacija na teritoriji jednog opštinskog entiteta (jednog federalnog grada), onda se mora podnijeti jedna deklaracija, ali se za svaku popuniti posebna rubrika. 2 deklaracije.

Ako organizacija ima nekoliko lokacija u gradu od saveznog značaja, tada možete odabrati Inspektorat Federalne porezne službe na lokaciji jedne od njih i tamo podnijeti deklaraciju za sve lokacije, obavještavajući o tome ostale inspektore Federalne porezne službe (Pismo od Federalne poreske službe od 26. aprila 2005. godine N 21-4-04/149@).

Ako organizacija poseduje više parcela u različitim opštinama, onda broj prijava zavisi od broja inspektora federalne poreske službe koji kontrolišu ove teritorije (tačka 2.11 Procedure za popunjavanje prijave):

Ako postoji jedna Federalna poreska služba, potrebno je da podnesete jednu deklaraciju, a za svaki odjeljak se popunjava poseban odjeljak. 2 deklaracije sa odgovarajućom OKTMO šifrom;

Ako postoje različiti inspektori Federalne poreske službe, deklaracije se moraju dostaviti svakom od njih.

Pažnja! OKTMO kod možete saznati pomoću usluge „Saznaj OKTMO“ koja se nalazi na web stranici Federalne porezne službe (http://nalog.ru/rn77/service/oktmo/) (Informacije o federalnoj poreznoj službi).

Koje dijelove deklaracije popuniti?

Svaka prijava poreza na zemljište uključuje (tačka 1.2. Procedure za popunjavanje prijave):

Naslovna stranica;

Sec. 1, koji odražava iznos poreza koji se plaća u budžet;

Sec. 2, namijenjen za obračun poreza.

Kojim redoslijedom da popunim deklaraciju?

Poceti sa naslovna strana, u kojem se navode podaci o organizaciji i deklaraciji koja se podnosi. Zatim popunite potreban broj odjeljaka. 2 (po broju zemljišnih parcela) i na kraju - presjek. 1 deklaracija.

Sec. 2 deklaracije popunjava se posebno za svaku zemljišnu parcelu (udio zemljišne parcele).

In Sect. 2 su naznačene:

Katastarski broj zemljišne parcele;

U redu 010 - KBK;

U redu 020 - OKTMO šifra po kojoj se plaća porez;

U red 030 - šifra kategorije zemljišta u skladu sa Prilogom broj 5. Postupka za popunjavanje deklaracije;

U redu 040 - ako imate zemljište za stambenu izgradnju, onda šifra za period izgradnje (1 - tri godine, 2 - preko tri godine), sve ostale organizacije stavljaju crticu;

U redu 050 - katastarska vrijednost zemljišne parcele. Šta je to i kako ga prepoznati pročitajte ovdje. ;

U red 060 - udio poreskog obveznika u pravu na zemljišnoj parceli (popunjava se samo u odnosu na zemljišne parcele koje su u zajedničkoj svojini);

Redove 070 - 120 popunjavaju samo one organizacije koje imaju poreske olakšice, sve ostale organizacije stavljaju crtice;

U red 130 navodi se poreska osnovica koja se, ako nema olakšica, utvrđuje po formuli:

Red 140 - poreska stopa ;

U red 150 - broj punih mjeseci vlasništva zemljišne parcele u toku godine. Ako je zemljišna parcela bila u vlasništvu tokom cijele godine, tada se u 150. liniji deklaracije navodi „12“ (tačka 5.18. Procedura za popunjavanje prijave);

U red 160 navedite koeficijent Kv koji se izračunava pomoću formule:

U red 170 navodi se iznos obračunatog poreza koji se obračunava po formuli:

Primjer. Obračun poreza na zemljište za manje od mjesec dana

Organizacija je kupila dvije zemljišne parcele:

12/03/2015 - zemljište katastarske vrijednosti 580.000 rubalja;

18.12.2015. - parcela katastarske vrijednosti 680.000 rubalja.

U opštinskom okrugu nisu utvrđene beneficije za ovu kategoriju zemljišta, a poreska stopa iznosi 1,5%.

Porez na zemljište za 2015. godinu plaća se samo za jednu parcelu stečenu 3. decembra 2015. godine, s obzirom da je vlasništvo na njoj nastalo pre zaključno 15. u mesecu. U ovom slučaju, broj punih mjeseci vlasništva zemljišne parcele (red 150 odjeljka 2 deklaracije) će biti 1, a koeficijent Kv (red 160 odjeljka 2 deklaracije) će biti 0,0833 (1 mjesec / 12 mjeseci).

Iznos obračunatog poreza (red 170, odjeljak 2 deklaracije) iznosit će 725 rubalja. (580.000 RUB x 1,5% x 0,0833).

Za parcelu stečenu 18. decembra 2015. godine nije potrebno plaćati porez na zemljište za 2015. godinu, jer je vlasništvo na njoj nastalo nakon 15. decembra.

Ako organizacija nema beneficije, onda se crtica stavlja u red 180, a "1.0---" u red 190.

Redove 200 - 270 popunjavaju samo organizacije koje imaju beneficije, ostale se popunjavaju crticama. Pročitajte više o tome kako popuniti ove redove ako imate koristi ovdje.

Red 280 označava iznos poreza koji se plaća u budžet za lokaciju za koju je popunjena rubrika. 2 deklaracije. Ovaj iznos se obračunava prema formuli (tačka 5.30 Procedure za popunjavanje deklaracije):

Podaci iz reda 280 svake sekcije. 2 deklaracije za sve zemljišne parcele moraju biti prikazane u redovima 021 odjeljka. 1 deklaracija (tačka 3. tačka 4.3. Procedura za popunjavanje deklaracije).

In Sect. 1 deklaracija Da bi se prikazao iznos poreza koji treba platiti prema odgovarajućem OKTMO-u, predviđena su dva bloka redova 010 - 040, koji označavaju:

U redu 010 - KBK;

U redu 020 - OKTMO šifra na lokaciji zemljišne parcele;

U redovima 023 , 025, 027 - ako organizacija plaća akontacije, onda iznose avansa koji se uplaćuju u budžet za 1., 2. i 3. kvartal;

Više o tome kako se obračunavaju akontacije poreza na zemljište pročitajte ovdje.

Izračunajte iznos poreza koji treba platiti ili smanjiti za godinu koristeći formulu (klauzula 5 člana 396 Poreskog zakona Ruske Federacije, tačke 7, 8, tačka 4.3 Procedure za popunjavanje deklaracije):

Unesite dobijeni rezultat:

Ako ima pozitivnu vrijednost (obračunat je iznos koji se plaća) - u red 030;

Ukoliko ima negativnu vrijednost (obračunava se iznos koji se umanjuje) - u red 040. U ovom slučaju nema potrebe da se plaća porez na kraju godine.

Primjer. Popunjavanje prijave poreza na zemljište

Organizacija posjeduje dvije zemljišne parcele koje se nalaze u Moskvi u oblasti Konkovo. Podaci o njima su navedeni u tabeli (tačka 2, deo 1, član 2 Zakona o porezu na zemljište).

Organizacija nema pravo na beneficije.

1. Obračun poreza na zemljište za parcelu N 77:06:0006004:59.

Avansi za 1., 2. i 3. kvartal - po 160.265 rubalja. (64.105.865 RUB x 1% x 1/4).

Porez koji se plaća za godinu (red 280, odeljak 2 deklaracije) iznosiće 160.264 rubalja. (64.105.865 RUB x 1% - (160.265 RUB + 160.265 RUB + 160.265 RUB)).

2. Obračun poreza na zemljište za parcelu N 77:06:0006004:39.

Nema avansa.

Porez koji se plaća za godinu (red 280, odeljak 2 deklaracije) iznosiće 72.471 rublje. (58.000.000 RUB x 1,5% x 0,0833).

3. Obračun ukupnog iznosa koji se uplaćuje u budžet.

Avansi (redovi 023, 025, 027 odjeljka 1 deklaracije) za 1., 2. i 3. kvartal - po 160.265 rubalja. (64.105.865 RUB x 1% x 1/4).

Porez koji se plaća za godinu (red 030, odeljak 1 deklaracije) iznosiće 232.735 rubalja. (160.264 RUB + 72.471 RUB).

Prijava poreza na zemljište za 2015. godinu: uzorak popunjavanja

Obrazac prijave poreza na zemljište besplatno preuzeti

Preuzmite uzorak popunjavanja prijave poreza na zemljište u Excel-u

Kada podnijeti prijavu poreza na zemljište

Deklaracija o porezu na zemljište podnosi se najkasnije do 1. februara godine nakon isteka poreskog perioda (član 3. člana 398. Poreskog zakona Ruske Federacije). Tako je rok za podnošenje prijave poreza na zemljište za 2015. godinu najkasnije do 2. februara 2016. godine.

Obrazac prijave poreza na zemljište

Izvještaj se mora dostaviti inspekciji na lokaciji. Izuzeci su najveći i investitori po ugovoru o podjeli proizvodnje. Podnose izvještaje lokalnom inspektoratu

Odgovornost za kasno podnošenje deklaracije

Za nepodnošenje prijave poreza na zemljište predviđena je novčana kazna prema čl. 119 Poreskog zakona Ruske Federacije u iznosu od 5% neplaćenog iznosa poreza za svaki puni ili djelimični mjesec od dana podnošenja. Ali ne više od 30% navedenog iznosa i ne manje od 1.000 rubalja.

Uzorak popunjavanja prijave poreza na zemljište

Pogledajmo uzorak kako sastaviti deklaraciju. Porezna prijava se sastoji od:

- naslovna stranica;

- Odjeljak 1 “Iznos poreza na zemljište koji se plaća u budžet”;

- Odjeljak 2 “Obračun poreske osnovice i iznos poreza na zemljište.”

Kompanija ispunjava sve rubrike deklaracije. Ako na teritoriji jednog postoji više oporezivih objekata, podnosi se jedna prijava. Ali u isto vrijeme, za svaku parcelu mora se sastaviti poseban list odjeljka 2. Razmotrimo polja koja obično izazivaju poteškoće.

U zavisnosti od primijenjenog sistema oporezivanja, kao i od imovine u vlasništvu, svako pravno lice mora prijaviti koristeći različite formulare.

Svi obrasci imaju odobrene obrasce i podnose se višim organima. Ovaj članak će se fokusirati na izvještaj o porezu na zemljište.

Kakav je ovo dokument?

Izjava o iznosu poreza na zemljište potrebnom za podnošenje izvještaja za 2016-2017 je obrazac odobren naredbom Federalne poreske službe Rusije od 28. oktobra 2011. godine.

Dokument se sastoji od dva dijela i naslovne stranice:

- Naslovna strana popunjava se podacima o organizaciji: naziv, adresa, TIN, KPP, inicijali menadžera, itd. Ovde je takođe naznačen period za koji se ovaj izveštaj podnosi Federalnoj poreskoj službi.

- Prvi dio uključuje ukupan iznos poreza koji je obračunat i potreban za plaćanje.

- Drugi dio– ovo se direktno zasniva na postojećim podacima o organizaciji.

Ko iznajmljuje, mogućnosti pružanja

Ako pravno lice ili individualni preduzetnik posjeduje zemljište, onda se godišnje mora prijaviti poreznoj upravi. Šta se podrazumijeva pod zemljišnim parcelama i ko mora dostaviti porezne podatke?

- Poljoprivredna preduzeća, zajednice koje koriste zemlju za uzgoj proizvoda i ostvarivanje profita.

- Seoska i baštenska društva koja posjeduju zemljišne parcele koje se koriste za poljoprivredu u domaćinstvu.

- Različiti zemljišni posjedi na kojima se nalaze industrijske zgrade koje pomažu u obavljanju privrednih ili proizvodnih aktivnosti.

- Zone šumskog zemljišta koje su jednim dijelom u vlasništvu grupa građana.

- Područja namijenjena zdravstvenim preduzećima i turističkim centrima.

Postoji niz zemljišnih parcela koje su zvanično oslobođene potrebe za obračunom i plaćanjem poreza. To uključuje:

- Zemljišni fond, koji je vlasništvo države.

- Brojni sajtovi koji su povučeni iz prometa u skladu sa zakonodavstvom Ruske Federacije.

- Područja koja su od kulturno-istorijske vrijednosti.

- Površine dodijeljene za izgradnju višespratnih zgrada.

Na kraju godine, računovođa organizacije prikuplja sve potrebne informacije u izvještaj. Prijava se podnosi poreskoj upravi na dva načina:

- Koristeći programe za elektronsko izvještavanje - dokument se sastavlja i dostavlja elektronski putem interneta.

- Lično od strane menadžera ili zaposlenog, za koje je izdato odgovarajuće punomoćje. Dokument se popunjava i dostavlja na papiru.

Rokovi

Rokovi za podnošenje deklaracije utvrđeni su Poreskim zakonikom Ruske Federacije. Izvještaj se mora podnijeti poreskim organima najkasnije do 1. februara naredne godine za koju se podnosi izvještaj.

Rokovi za podnošenje deklaracije utvrđeni su Poreskim zakonikom Ruske Federacije. Izvještaj se mora podnijeti poreskim organima najkasnije do 1. februara naredne godine za koju se podnosi izvještaj.

Odeljenje Federalne poreske službe gde se dostavljaju izveštaji zavisi od lokacije zemljišne parcele za koju se podaci dostavljaju.

Pravila i postupak popunjavanja obrasca

Prilikom punjenja naslovna strana Računovođa organizacije neće imati pitanja. Označava osnovne informacije i šifre za kompaniju.

Deklaracija se počinje popunjavati od drugog odjeljka, koji se zove “Obračun poreske osnovice i iznosa poreza”:

- Popunjavanje i obračun se vrši posebno za svaku zemljišnu parcelu ili udio u vlasništvu nad zemljištem uz obavezno navođenje katastarskog broja. Broj se popunjava u posebnom polju.

- Obavezno polje koje treba popuniti je Šifra budžetske klasifikacije (BCC), prema njegovim podacima plaćanje poreza pada na potrebne detalje.

- Popunjava se OKTMO šifra - ovo je znak teritorije opštine na kojoj se nalazi zemljišni objekat.

- U red 030 upisuje se posebna šifra za teritoriju zemljišta.

- Red 040 označava vrijednost 2 ili 1. Ovdje se pojavljuju podaci o teritoriji na kojoj se izvodi stambena izgradnja. Ovo bi trebalo da rade samo pravna lica. Parcele koje su izgradila lica sa objektima za individualnu upotrebu nisu uključene u ovaj red. Broj 2 se postavlja ako se planira izgradnja duže od tri godine. Indikator “1” označava da period izgradnje ne prelazi tri godine.

- U polje 050 upisuje se podatak o katastarskoj vrijednosti parcele (podatak se utvrđuje na dan 1. januara izvještajne godine).

- Zatim se navodi udio poreznog obveznika u vlasništvu nad lokacijom i, ako je potrebno, porezna olakšica. Ako postoji povlastica, onda se u rubriku dalje upisuju podaci o iznosima koji umanjuju poresku osnovicu i nisu predmet oporezivanja. I kao rezultat toga, konačna poreska osnovica pada u red 130.

- U red 150 potrebno je upisati broj punih mjeseci tokom kojih je poreski obveznik posjedovao imovinu.

- U red 170 ispisuje se iznos poreza koji se plaća za određeni objekat.

U prvom dijelu naznačeni su ukupni iznosi poreza koji se plaćaju za svaki OKTMO i KBK. Unosi se podatak o uplaćenim akontacijama tokom poreskog perioda. Njihov iznos se popunjava kumulativnim iznosom, odnosno naveden je iznos uplata za prvi kvartal, za šest mjeseci, za devet mjeseci. Zatim se upisuje iznos koji treba platiti na kraju izvještajnog perioda. U idealnom slučaju, ovo je iznos plaćanja za četvrti kvartal.

Proces popunjavanja obrasca u programu 1C možete pogledati u sljedećem videu:

Šta je izmijenjena deklaracija?

Ažurirana izjava se sastavlja u preduzeću u trenutku kada su u prethodnim periodima uočene greške na već dostavljenim izveštajima. Zatim se kreira novi dokument u koji se unose ispravni podaci.

Ažurirana izjava se sastavlja u preduzeću u trenutku kada su u prethodnim periodima uočene greške na već dostavljenim izveštajima. Zatim se kreira novi dokument u koji se unose ispravni podaci.

Naslovna stranica označava atribut prilagođavanja, na primjer, 1, ako se izvještaj za određeni period ispravlja po prvi put. Ako je potrebno izvršiti prilagodbu na već ispravljenom dokumentu, onda se upisuje broj 2 itd.

Deklaracija o porezu na zemljište za 2016. odobrena je naredbom Federalne poreske službe Rusije od 28. oktobra 2011. br. MMV-7-11 / i važi izmenjeno naredbom Federalne poreske službe Rusije od 14. novembra 2013. godine br. MMV-7-3 / Prije nego što razmotrimo nijanse popunjavanja, hajde da saznamo ko bi ga trebao pripremiti na osnovu rezultata 2016.

Za koga je potrebna prijava poreza na zemljište za 2016

Porez na zemljište plaćaju preduzeća i fizička lica čije je zemljište u vlasništvu:

- imovine;

- trajna (neograničena) upotreba;

- doživotno nasljedno vlasništvo.

Međutim, ne predaju svi prijavu poreza na zemljište za 2016. godinu. Na osnovu rezultata 2016. godine, one organizacije koje plaćaju porez na zemljište dužne su da ga dostave. Ali poduzetnici ne moraju prijaviti porez na zemljište. Oni prenose uplatu prema obavještenju primljenom od Federalne porezne službe. Čak i ako je zemljište u vlasništvu trgovca uključeno u komercijalnu sferu.

Dakle, prijavu poreza na zemljište za 2016. podnose samo pravna lica (član 1. člana 398. Poreskog zakona Ruske Federacije). Privrednici i ostali građani plaćaju porez na osnovu obavještenja dobijenih od Federalne porezne službe.

Gdje i kada podnijeti prijavu poreza na zemljište za 2016. godinu?

Morate prijaviti porez na zemljište inspekciji na lokaciji lokacije. Na primjer, kapitalna kompanija koja posjeduje zemljište u Moskovskoj regiji podnosi deklaraciju Federalnoj poreskoj službi Moskovske oblasti. Šta ako postoje dvije ili više parcela i one se nalaze u različitim regijama? Zatim se za svakog popunjava poreska prijava za 2016. godinu i podnosi se različitim inspekcijama.

Napominjemo da vlasnici više parcela ne podnose uvijek više prijava. Ako se zemljište nalazi u istoj opštini, onda se za svaku parcelu ili njen udio popunjava poseban list Odjeljka 2 deklaracije. Ako su lokacije u nadležnosti jedne inspekcije, ali u različitim oblastima, tada se popunjava jedna deklaracija u kojoj se svaka lokacija odražava pod svojim OKTMO. Radi preglednosti, u tabeli smo prikazali slučajeve kada se priprema jedna prijava poreza na zemljište 2016 za pravna lica za više područja, a kada se priprema više.

Table. Kako sastaviti poresku prijavu od strane vlasnika više parcela

Postoji izuzetak za najveće poreske obveznike. Bez obzira na to gdje se zemljište nalazi, prijavljuju se inspekciji u kojoj su registrovani (član 4. člana 397. Poreskog zakona Ruske Federacije).

Porez na zemljište morate prijaviti do zaključno 1. februara. Ukoliko je vikend, rok se pomera na prvi radni dan. U 2017. godini ovaj dan je srijeda, što znači da se prijava poreza na zemljište za 2016. godinu mora podnijeti najkasnije do 1. februara 2017. godine.

Skrećemo vam pažnju na ovu nijansu. Plaćanje za godinu ne mora biti prebačeno u istom roku kao i onom koji je određen za podnošenje prijave. Rok za plaćanje godišnjeg poreza (kao i akontacija) određuju lokalne vlasti.

Promjene 2017. Vezani članci:

Kako izračunati pokazatelje za prijavu poreza na zemljište za 2016

Porezna prijava za pravna lica sastoji se od naslovne strane i dva odjeljka. U prvom naznačite iznos koji treba poslati u budžet, a u drugom obračunate porez. Nema posebnih karakteristika u popunjavanju naslovne stranice. Stoga, prijeđimo odmah na odjeljke i počnimo s drugim.

Odjeljak 2: utvrđivanje poreske osnovice i poreza na zemljište

U zaglavlju navesti katastarski broj zemljišne parcele. Uzmite to iz katastarskog pasoša koji su vam trebali dati prilikom upisa parcele.

Na liniji 010 naznačiti KBK, a na liniji 020 OKTMO opštine u kojoj se zemljište nalazi. Imajte na umu da su organizacije odobrile vlastite BCC-ove za porez na zemljište. Razlikuju se od KBK-a koje plaćaju pojedinci. Štaviše, BCC-ovi se razlikuju u zavisnosti od toga gdje se parcela nalazi. Na primjer, BCC za zemljište Moskve, Sankt Peterburga i Sevastopolja iznosi 182 1 06 06031 03 1000 110, a BCC za parcele u ruralnim naseljima je 182 1 06 06033 10 1000 110.

U red 030 upisuje se šifra kategorije zemljišta. Može se preuzeti iz Dodatka br. 5 Proceduri za popunjavanje deklaracije, odobrenom naredbom Federalne poreske službe Rusije od 28. oktobra 2011. godine br. MMV-7-11/

Red 040 popunjavaju preduzeća koja su kupila zemljište za stambenu izgradnju. Sadrži broj 1 (ako linija ne prelazi 3 godine) i 2 (ako je period duži od 3 godine).

U red 050 upisuje se katastarska vrijednost zemljišne parcele. Mijenja se svake godine, a nove vrijednosti se objavljuju na web stranici Rosreestra. U deklaraciji za 2016. godinu navesti vrijednost od 01.01.2016.

Jednostavan razlomak se upisuje u red 060. Ovaj pokazatelj je za one koji posjeduju parcelu ne sami, već s nekim.

Redove 070 – 120 popunjavaju oni koji imaju poreske olakšice. Olakšice za porez na zemljište sadržane su u stavu 5 člana 391 Poreskog zakona Ruske Federacije. Osim toga, općinske vlasti mogu uvesti dodatne olakšice. Ovo pravo im daje stav 2 člana 387 Poreskog zakona Ruske Federacije.

U red 130 navesti iznos poreske osnovice. Njegov obračun zavisi od toga da li postoji samo jedan vlasnik zemljišta i da li ima koristi. Indikator za liniju 130 može se izračunati pomoću formule:

Poreska osnovica (red 130) = Katastarska vrijednost (red 050) x Udio preduzeća u vlasništvu nad zemljištem (red 060) – Povlastice na koje društvo ima pravo (red 080 i 100)

U red 140 upisuje se poreska stopa koju određuju lokalne vlasti u zavisnosti od vrste zemljišta. Na primjer, u ruralnom naselju Znamenskoye, oblast Omsk, porez na zemljište koje nije navedeno u odluci Vijeća obračunava se po stopi od 1,5%. Ista stopa je određena za ova zemljišta u samom Omsku.

U red 150 upisuje se broj punih mjeseci vlasništva parcele. Za one koji posjeduju parcelu manje od godinu dana, postoje posebne pogodnosti. Ako je vlasništvo nastalo prije zaključno 15. dana, onda se ovaj mjesec smatra, a ako je nakon 15. dana, onda ne. Recimo da je jedna organizacija preuzela lokaciju 14. oktobra. U ovom slučaju, na liniji 150 trebate navesti 3 mjeseca. Ukoliko je parcela kupljena 20. oktobra, porez bi se obračunavao na osnovu dva mjeseca vlasništva.

U liniji 160 navodi se koeficijent (Kv) koji obračunavaju oni koji su posjedovali zemljište manje od pune godine. Određuje se formulom:

Kv koeficijent (red 160 odeljka 2) = Broj punih meseci vlasništva parcela godišnje (red 150 odeljka 2): 12

Indikator reda 160 zapisuje se kao decimalni razlomak sa tačnošću od deset hiljaditih dela (mora biti 4 decimale).

Ako je zemljište bilo u vlasništvu cijele godine, onda u red 150 ona stavlja “12”, au red 160 “1.0—”.

Indikator linije 170 izračunava se pomoću formule:

Iznos obračunatog poreza na zemljište (red 170 odeljka 2) = Poreska osnovica (red 130 odeljka 2) x Stopa poreza (red 140 odeljka 2) x Kv (red 160 odeljka 2): 100

U slučaju kada se prijava poreza na zemljište za 2016. godinu popunjava za parcelu za stambenu izgradnju, red 170 se obračunava drugačije. Ako je period izgradnje do tri godine (red 040 sadrži vrijednost “1”), tada se koristi sljedeća formula:

Linija 170 = linija 130 x linija 140 x linija 160: 100 x 2

Ako je period izgradnje duži od tri godine, a red 040 sadrži vrijednost “2”, tada se obračun ide na sljedeći način:

Linija 170 = linija 130 x linija 140 x linija 160: 100 x 4

Redovi 180 – 270 su rezervisani za obračun visine naknade, uzimajući u obzir koeficijent Kl (period korišćenja naknade). Ako kompanija nema beneficije, onda se „1.0—” stavlja u red 190, a crtice se dodaju u redove 180, 200 – 270.

U red 280 navesti konačan iznos poreza na zemljište koji treba uputiti u budžet za 2016. godinu. Izračunaj ovako:

Porez na zemljište za godinu (red 280 odeljka 2) = Obračunati porez (red 170 odeljka 2) – Poreska olakšica (redovi 210, 230, 250, 270 odeljka 2)

Odjeljak 1: navedite ukupne vrijednosti

Dio 1 sastoji se od dva bloka linija 010–040. Potrebno je uknjižiti onoliko blokova koliko preduzeće ima parcela u opštini.

Za KBK i OKTMO predviđene su linije 010 i 020.

U red 021 prenesite iznos iz reda 280 odjeljka 2. Ako postoji nekoliko drugih odjeljaka za odgovarajuće KBK i OKTMO, tada se u red 021 mora unijeti ukupan iznos.

U redovima 023, 025, 027 iskazuju se iznosi avansa koje je trebalo preneti za 1., 2. i 3. kvartal. Napominjemo da u određenoj opštini možda nema izvještajnih perioda, odnosno porez se prenosi tek na kraju godine. O tome hoće li ih instalirati ili ne odlučuju lokalne vlasti (član 3. člana 393. Poreznog zakona Ruske Federacije).

Obavezni iznos za godinu = Porez za godinu (red 021 odeljka 1) – Akontacije za izveštajne periode (redovi 023, 025 i 027 odeljka 1).

Ako je rezultat pozitivan, unesite ga u red 030 i stavite crticu u red 040. Ako je negativan, označite ga bez minusa u redu 040. Tada će crtica biti u redu 030.

Delta doo je zajedno sa P.A. Korovinom. zemljište. Udio organizacije je ½. Vlasništvo je nastalo 13.09.2016. Katastarska vrijednost parcele je 3.450.800 rubalja. Stopa dodjele je odobrena na 0,3%. Na osnovu rezultata 3. kvartala uplaćena je avansna uplata od 900 rubalja. Da vidimo kako treba popuniti prijavu poreza na zemljište za 2016. godinu.

Počnimo s odjeljkom 2. Poreska osnovica je 1.725.400 rubalja. (3.450.800 rubalja x 1/2).

Pravo na parcelu je nastalo 13. što znači da će se u obzir uzeti septembar. Ukupno, kompanija je bila u vlasništvu parcele 4 mjeseca 2016. godine. Odrazimo ih u red 150. U redu 160 označavamo koeficijent 0,3333 (4 mjeseca : 12 mjeseci). Obračunati porez je 1725 rubalja. (1.725.400 RUB x 0,3 x 0,3333: 100). Pošto Delta doo nema beneficije, ovaj iznos ćemo duplirati u redu 280.

Pređimo na odjeljak 2. Na liniji 021 naznačićemo 1725 rubalja, a na liniji 027 - 900 rubalja. U redu 030 upisujemo 825 rubalja. (1725 rubalja – 900 rubalja). Delta doo mora platiti ovaj iznos.

Uzorak popunjavanja prijave poreza na zemljište za 2016

Obrazac prijave poreza na zemljište

Uzorak popunjavanja prijave poreza na zemljište za 2016