1s zup odbitak imovine preračunavanje poreza na dohodak fizičkih lica. Kako preračunati porez na dohodak fizičkih lica (NDFL) u konfiguraciji? Registar akumulacije „Obračuni poreskih obveznika u budžetu za porez na dohodak fizičkih lica”

U ovom članku ćemo pogledati rad s porezom na dohodak u 1C 8.3 Računovodstvo 3.0 - od postavki do operacija i izvještavanja.

Podaci o porezu

Prije nego što počnete s obračunom poreza na dohodak, kao i korištenjem većine funkcionalnosti, morate ga konfigurirati.

Odaberite “Organizacije” iz “Glavnog” menija.

Izaberite organizaciju koju želite da konfigurišete sa liste i otvorite njenu karticu. U obrascu za podešavanje popunite osnovne podatke i one koji se nalaze u pododjeljku „Poreska inspekcija“.

Određivanje plate

U meniju “Plata i osoblje” idite na stavku “Postavke plata”.

U opštim postavkama navedite da će se u ovom programu čuvati platni spisak i evidencija osoblja. U suprotnom, ostala podešavanja jednostavno neće biti prikazana. Zatim kliknite na hipervezu „Procedura obračuna plata“.

U obrascu liste izaberite liniju koja odgovara organizaciji čije postavke vršite. Pred vama će se otvoriti odgovarajući obrazac. Na dnu odaberite "Postavljanje poreza i izvještaja".

U prozoru koji se otvori idite na odjeljak „Porez na lični dohodak“ i naznačite kako će se ovi odbici primijeniti na vas.

Sada pređimo na postavljanje vrsta prihoda i odbitaka koji se koriste pri obračunu poreza na dohodak građana. Da biste to učinili, u izborniku "Plaća i osoblje" odaberite stavku na koju smo ranije otišli - "Postavke plaće".

Idite na odjeljak "Klasifikatori" i kliknite na hipervezu "Porez na dohodak".

Provjerite jesu li podaci koji se otvaraju ispravno popunjeni, posebno kartica „Vrste poreza na dohodak“.

Ako je potrebno, možete i prilagoditi listu. Vratite se na obrazac za podešavanje plata i u odeljku „Obračun plate“ izaberite odgovarajuću stavku. Po pravilu, u tipičnoj isporuci konfiguracije tamo će već biti podataka.

Računovodstvene operacije poreza na dohodak u 1C

Porez na dohodak fizičkih lica ne obračunava se samo na zarade, već i na godišnji odmor i druge prihode, osim na prihode predviđene zakonom (npr. naknade za brigu o deci).

Pogledajmo porez na dohodak građana u dokumentu "". Nalazi se na istoimenoj kartici u ovom dokumentu. Ovdje se također primjenjuju odbici. Nakon objavljivanja, ovi podaci se uključuju u objave.

Porez se zadržava na dan kada je dokument knjižen. Ne zadržava porez na dohodak fizičkih lica na druge prihode, kao npr. U tu svrhu koristite „Operaciju ličnog poreznog računovodstva“.

U meniju „Plate i osoblje“ izaberite „Svi dokumenti o porezu na dohodak“. U obrascu liste koji se otvori kreirajte novi dokument sa vrstom operacije „Transakcija obračuna poreza na dohodak“.

Glavni registar poreskog računovodstva poreza na dohodak fizičkih lica u 1C 8.3 je registar akumulacije „Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica“.

Izvještavanje

Najčešće korišteni izvještajni dokumenti za porez na dohodak fizičkih lica su: “2-NDFL” i “6-NDFL”. Oni se nalaze u meniju „Plate i osoblje“.

2-NDFL sertifikat je neophodan samo za dobijanje informacija i njihovo prenošenje ili zaposlenom ili Federalnoj poreskoj službi.

Formiranje 6-NDFL se odnosi na regulatorno izvještavanje i podnosi se svakog kvartala. Punjenje se vrši automatski.

Provjera ispravnosti obračunavanja poreza na dohodak građana

Ako se obračunati i zadržani porez na dohodak u 1C 8.3 ne podudara, možete pronaći greške pomoću univerzalnog izvještaja. U zaglavlju izaberite registar „Obračuni obveznika sa budžetom za porez na dohodak građana“ i naznačite da će se formirati na osnovu stanja i prometa.

Preko menija “Više” - “Ostalo” promijenite opciju izvještaja. Postavke se mogu napraviti šta god želite. U ovom primjeru uklonili smo neka polja i grupirali ih po pojedincima.

Ovaj izvještaj će Vam omogućiti da provjerite ispravnost obračuna i odbitka poreza na dohodak građana.

Pošaljite ovaj članak na moj email

U ovom članku ćemo pogledati kako preračunati naknadu za godišnji odmor u 1C ZUP-u. Takve situacije mogu nastati iz različitih razloga. Na primjer, podaci u informacionom sistemu su promijenjeni ili zbog greške u računovodstvu. Odmah treba napomenuti da postoji nekoliko opcija popravka. Ako je obračunski mjesec još uvijek otvoren, možete izvršiti ispravke direktno u samom dokumentu, a zatim ga ponovo objaviti. U suprotnom se moraju izvršiti ispravke ili može doći do računovodstvenih odstupanja.

Razmotrimo, na primjer, slučaj kada je godišnji odmor prekinut ranije od stvarnog datuma. Zaposlenom je prvobitno obračunat regres za period od 1. do 3. oktobra.

Na primjer, iz nekog razloga zaposlenik je bio primoran da ode ranije - drugog oktobra. Da biste odrazili ovu radnju i ponovo izračunali iznos, otvorite originalni dokument i kliknite na odgovarajuću hipervezu „Ispravno“ na dnu dokumenta.

U tom slučaju će se kreirati novi dokument u kojem je potrebno navesti novi datum povratka zaposlenika organizacije s godišnjeg odmora.

Idite na karticu “Preračunavanje prethodnog perioda”. Vidimo da će iznos koji je ranije akumuliran biti storniran.

Zatim izvršavamo dokument. Treba napomenuti da neće uslijediti nikakva isplata, jer preračunati iznos premašuje obračunski iznos. Zauzvrat, obračunati porez podliježe ponovnom obračunu. Preplaćeni porez na dohodak fizičkih lica će se uzeti u obzir prilikom sljedećeg obračuna platnog spiska. Iznos obračunatog poreza će se umanjiti za iznos preplaćenog iznosa nastalog u vezi sa preračunavanjem godišnjeg odmora. Izvještaj 6-NDFL ne prikazuje iznos poreza po odbitku ili prebačen višak, ali kada se isplati sljedeća plata, iznos poreza koji treba prenijeti će uzeti u obzir ovu preplatu. Nakon toga, u sljedećem izvodu u banku ili blagajnu, porez na dohodak fizičkih lica će se prenijeti s obzirom na prethodno izvršenu preplatu, što će naknadno osigurati ispravan prikaz obračuna poreza na dohodak građana u 6-izvještaju poreza na dohodak građana.

Ako imate pitanja na temu preračunavanja naknade za godišnji odmor u 1C ZUP-u, postavite ih u komentarima ispod članka, naši stručnjaci će pokušati odgovoriti na njih.

Dalje, pogledajmo drugi primjer. Zaposlenik organizacije napisao je molbu za odsustvo od 1. do 14. oktobra. Slično, odsustvo je obračunato i plaćeno putem izvoda. Ali plate za prethodni mjesec - septembar, još nisu mogle biti obračunate, jer je ovo tekući mjesec. Na kraju mjeseca i obračuna plata za septembar, potrebno je izvršiti preračun regresa. Otvorimo originalni dokument o godišnjem odmoru, u kojem ćemo imati informaciju da trebamo dopuniti podatke o prosječnoj zaradi. To znači da su se podaci promijenili.

Na isti način kliknite na link "Ispravno", kao rezultat toga će se kreirati i novi dokument "Odmor" u kojem će se poništiti prethodno naplaćeni iznos, a na kartici "Obračunato (detalji)" izvršit će se novo obračunavanje godišnjeg odmora uzimajući u obzir nove uvjete obračuna. Za razliku u naknadama obračunat će se novi porez na dohodak građana. Zatim izvršavamo dokument.

Tim iskusnih 1C programera:

Od 5 minuta vremena za odgovor do hitnih zadataka, čak i vikendom i praznicima.

30+ programera sa do 20 godina iskustva u 1C.

Izrađujemo video instrukcije o obavljenim zadacima.

Komunikacija uživo putem bilo kojeg glasnika pogodnog za klijenta

Praćenje izvršenja vaših zadataka putem naše posebno razvijene aplikacije

Zvanični partneri kompanije 1C od 2006.

Iskustvo uspješne automatizacije od malih firmi do velikih korporacija.

99% klijenata je zadovoljno rezultatima

Naplata poreza na dohodak fizičkih lica utvrđena je uslovima iz čl. 231 Poreski zakonik. Često, kada je potrebno promijeniti postotak ili iznos, postavljaju se pitanja, pa ćemo ovdje odgovoriti na glavna i reći vam kako da preračunavanje poreza na dohodak fizičkih lica u 1C ZUP.

Postoje tri glavne tačke u kojima ćete možda morati da se ponašate 1C ZUP 3 preračunavanje poreza na dohodak fizičkih lica. Recimo vam više o svakom od njih.

Dodatni porez

Trenutak kada je porez na dohodak građana pogrešno obračunat može nastati u sljedećim slučajevima:

- trivijalna greška povezana s nepotrebnim odbicima ili pogrešno specificiranim kodom rashoda;

- preračunavanje zarada za prethodni period i povećanje poreza shodno tome;

- pojedinac je izgubio status rezidenta u pogledu plaćanja poreza.

Preračunavanje poreza na dohodak fizičkih lica u 1C 8.2 ZUP vrši se na osnovu upoznavanja radnika sa 2-NDFL sertifikatom.

Vraćanje prekomjerno povučenog poreza na dohodak građana nazad

Razlozi mogu biti potpuno isti kao u prethodnom slučaju. Poruka da će porez biti preračunat se fizičkim licima šalje poštom ili dostavlja lično. U ovom slučaju zapravo ne postoji odgovornost poreskog agenta za to što nisu date informacije o promeni poreske stope.

Da biste izvršili povrat višestruko naplaćenog poreza, odnosno preračunali porez na dohodak fizičkih lica u 1C 8.3 ZUP, potrebno je objaviti dokument kreiran u kartici „Porezi i doprinosi“:

Nakon što kreirate takav dokument, potrebno je da prenesete potreban iznos sredstava: Akcija - Na osnovu - Plaća koja se isplati.

Često se porezni odbitak dešava zbog činjenice da zaposlenik nije na vrijeme dostavio podatke o rođenju trećeg djeteta. U ovom slučaju možete koristiti interni alat kao što je pomoćnik za uređivanje odbitaka djece, koji je unaprijed instaliran u svakoj licenciranoj verziji 1C.

Uvjereni smo da ne bi trebalo biti problema s izvođenjem takvih operacija u 1C. Jedinstveni obrasci i praktična pomoć pomoći će vam da se nosite i s najtežim slučajevima.

PAŽNJA: sličan članak na 1C ZUP 2.5 -

Pozdrav dragi posetioci sajta. Danas u sljedećem članku ćemo govoriti o tome kako u programu 1C 8.3 ZUP 3.1 Organizovan je proces obračuna raznih vrsta poreza na dohodak fizičkih lica:

- Obračunati porez na dohodak fizičkih lica

- Porez na dohodak fizičkih lica po odbitku

- Naveden porez na dohodak fizičkih lica

Detaljno ćemo pogledati koji dokumenti se ove vrste poreza na dohodak uzimaju u obzir i u kojim se registrima odražavaju. Pogledajmo konkretan primjer kako se registrovati u programu pravo zaposlenog na standardni poreski odbitak i kako će se uzeti u obzir prilikom obračuna poreza na dohodak građana. Razmotrimo još neka podešavanja koja se moraju uzeti u obzir za ispravan obračun poreza na dohodak u programu 1C ZUP, izdanje 3.

✅

✅

Prvo ćemo razgovarati o tome obračunati porez na dohodak fizičkih lica. U programu ZUP 3.0 (3.1) ovaj porez na dohodak se obračunava u dokumentima „Obračun zarada i doprinosa“, kao i u raznim međuračunskim dokumentima kao što su „Odmor“, „Službeno putovanje“, „Bolovanje “, “Bonusi”, “Jednokratni obračuni” i u nekim drugim. Prvo, hajde da pričamo o tome kako se izračunava Porez na dohodak fizičkih lica u međuuplatnim dokumentima. Današnji materijal ću analizirati na osnovu informativne baze koju smo formirali kao rezultat prethodnih publikacija, o kojima sam govorio i.

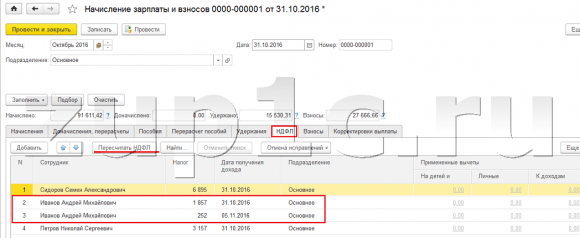

Pogledajmo međuračunski dokument „Bolovanje“ za zaposlenog A.M. za oktobar. Ovaj dokument je kadrovski knjigovodstveni dokument i kada se popuni, program automatski utvrđuje prosječnu zaradu zaposlenog za dvije kalendarske godine koje prethode godini privremene nesposobnosti. Ovdje se bolovanje u potpunosti obračunava na osnovu prosječne zarade, i obračunava se porezom na dohodak fizičkih lica. Detalje obračuna ovog poreza možete pogledati klikom na dugme sa slikom zelene olovke.

U prozoru koji se otvori “Više detalja o obračunu poreza na dohodak građana” videćemo iznos obračunatog poreza, datum prijema prihoda, za koje se obračunava, mogući standardni i imovinski odbici, ako su prijavljeni za zaposlenog. U našem primjeru, Ivanov A.M. Trenutno ne postoje olakšice za porez na dohodak građana. Porez na dohodak fizičkih lica izračunat je ispravno - 252 rublje, što je 13% od iznosa prihoda od 1.935,49 rubalja.

Posebno bih obratio pažnju na rekvizite "datum plaćanja" u dokumentu “Bolovanje”. Činjenica je da je veoma važno da se ovaj datum tačno naznači u međuplatnim dokumentima. Za prihode za koje šifra prihoda NIJE jednaka šifri 2000 ili 2530 (i kod bolničkog prihoda šifra 2300), to je prema "datum plaćanja" odlučan "datum prijema prihoda", a ovaj datum određuje kojem mjesecu poreskog perioda će se pripisati prihod i obračunati porez na dohodak građana.

U dokumentu “Bolovanje” je naveden datum uplate 05.11 (isplata sa platom) i na osnovu toga se automatski popunjava datum prijema prihoda Također 05.11 , što zapravo vidimo u prozoru „Više detalja o obračunu poreza na dohodak građana“. Shodno tome, za potrebe obračuna poreza na dohodak imaćemo mjesec poreskog perioda novembar. Gdje možemo vidjeti ovaj period? Na primjer, ako prema zaposleniku Ivanovu A.M. generišete „Potvrdu o prihodu (2-NDFL)“, videće se da je prihod sa šifrom 2300 (a to su bolovanje, u iznosu od 1.935,49 rubalja za naš primer) pao u mesecu poreskog perioda novembar. Ista stvar će se desiti u regulisanom izveštaju „2-NDFL za prenos u Federalnu poresku službu“ ako ga generišemo.

Takođe treba reći da datum prijema prihoda, koji će biti utvrđen za obračunati porez na dohodak fizičkih lica u dokumentu o međunamirenju, direktno utiče na popunjavanje tromjesečnog izvještaja 6-NDFL. U članku detaljno raspravljam o pitanju popunjavanja 6-NDFL u 1C ZUP 3.0 (3.1)

Dakle, ovo bolovanje u poreskom računovodstvu registrovan u novembru. U to smo uvjereni. Ali vrijedi napomenuti da je obračunski mjesec u dokumentu „Bolovanje“ označen kao oktobar. To znači da ako u programu generiramo izvještaje o platama iz odjeljka Plaća (Izvještaji o platama), kao što su „Platni list“, „Kompletan skup obračuna, odbitaka i isplata“ ili „Analiza plata za zaposlene (u cjelini za period) ” , onda će se u njima ovo bolovanje pripisati mjesecu oktobar. Pogledajmo na primjeru Analize plata zaposlenih, naznačimo period od 01.10 do 31.10 i vidimo da je bolovanje uključeno u izvještaj.

One. postoji razlika između čega mjesecu poreskog perioda ovaj prihod je upisan (NOVEMBAR) i na koji mjesec obračuna, on je raspoređen (OKTOBAR). Vrijedi razumjeti ovu razliku i imati na umu da je ova situacija normalna.

Registracija obračunatog poreza na dohodak građana uz dokument „Obračun zarada i doprinosa“ u 1C ZUP 3.1 (3.0)

Pogledajmo sada dokument "Obračun plata i doprinosa" za oktobar. Ovdje se obračunava i porez na dohodak građana (kartica „porez na dohodak građana“), a na ekranu ispod se vidi da se u ovom primjeru porez na dohodak obračunava upravo od prihoda zaposlenih koji su obračunati u ovom dokumentu. Ali u stvari, program analizira sva primanja zaposlenih od početka godine, tj. Porez na dohodak fizičkih lica obračunava se po obračunskoj osnovi od početka godine. Ako program vidi da iz nekog razloga porez nije obračunat u međuuplatnim dokumentima ili u prethodnim mjesecima, a trebao je biti, onda će se ovaj porez na dohodak obračunati ovdje, tj. Program neće izgubiti nikakav prihod.

Da bismo to ilustrirali, uklonimo porez na dohodak građana u dokumentu o bolovanju i pretpostavimo da iz nekog razloga nije obračunat. Provedite bolovanje u ovom obliku.

Sada preračunajmo porez na dohodak građana u dokumentu „Obračun plata i doprinosa“.

Napominjemo da prema riječima zaposlenika Ivanova A.M. u dokumentu „Obračun plata i doprinosa“ na kartici poreza na dohodak građana, sada imamo formirana dva reda. U prvom redu, 1857 rubalja. - ovo je obračunati porez na isplatu plata u iznosu od 14.285,71 rubalja. Drugi red, 252 rublje, je porez obračunat od bolovanja i to možemo utvrditi po datumu prijema prihoda 05.11, što odgovara datumu uplate u dokumentu „Bolovanje“.

Dakle, datum prijema prihoda biće poslednji dan u mesecu za koji je obračunat, tj. 31.10.

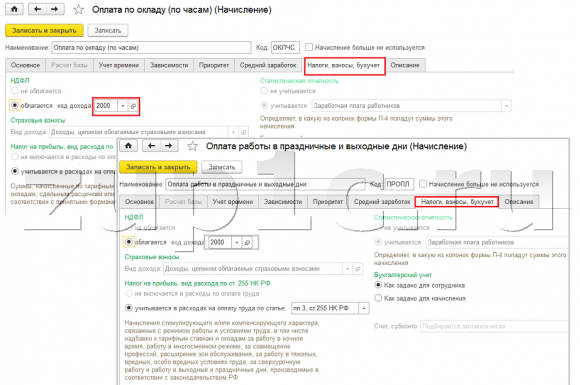

Isto važi i za ostale zaposlene. Sidorov S.A. u oktobru, isplata je obračunata po satnici i procentualni bonus ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je zadnji dan u mjesecu - 10/31.

Zaposleni Petrov N.S. u oktobru je obračunata isplata po osnovu plate (po satu) i plaćanja za rad praznicima i vikendom, ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je zadnji dan u mjesecu - 10/31

Dakle, datum prijema prihoda se utvrđuje u skladu sa šifrom prihoda navedenom u podešavanjima vrste obračuna. Za prihod sa šifrom 2000.2530 „datum prijema prihoda“ se definiše kao posljednji dan u mjesecu, za koje se obračunavaju prihodi, a za ostale prihode - po datumu isplate prihoda.

Radi jasnoće, kreiraćemo i dokument „Odmor“ za zaposlenog S.A. Smirnova. Ako pogledamo detalje obračuna ovog poreza na dohodak građana, videćemo da je „datum prijema prihoda“ određen i „datumom uplate“ koji je naveden u dokumentu - 07.11.

Stoga bih vam još jednom skrenuo pažnju na činjenicu da veoma važno tačno naznačiti datum isplate prihoda u dokumentima za međuuplatu. U dokumentu „Obračun plata i doprinosa“ datum uplate nije potrebno naznačiti, jer program automatski određuje datum prijema prihoda na osnovu mjeseca za koji se prihod obračunava i postavlja posljednji dan ovog mjeseca. .

Pogledajmo ponovo "Potvrdu o prihodima (2NDFL)" za zaposlenika A.M. Ovdje vidimo da je kod prihoda 2000 (isplata plate) u iznosu od 1.4285,71 rublje dodijeljen mjesecu poreskog perioda oktobar, i šifra prihoda 2300 (Bolovanje) u iznosu od 1.935,49 rubalja - novembar. Ali u izvještaju o platama “Analiza plata po zaposlenima” za period od 01.10 do 31.10, naznačeni su i plata i bolovanje.

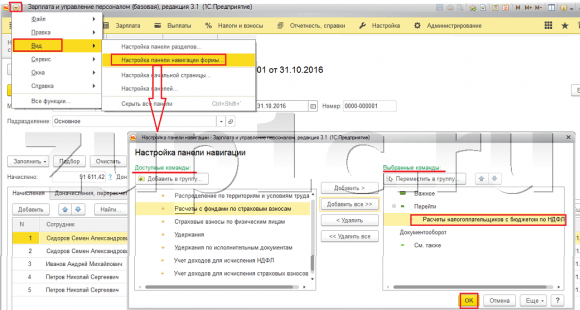

Želio bih govoriti io tehničkoj strani ovog pitanja, tj. recite nam u kojim se registrima u programu 1C ZUP 3.0 (3.1) to uzima u obzir counted Porez na dohodak fizičkih lica (usput, već sam o ovom pitanju detaljno raspravljao u članku). Dakle, da bismo mogli da pregledamo ove registre, dovoljno je otvoriti dokument „Obračun zarada i doprinosa“, tj. dokument u kojem je obračunat ovaj porez na dohodak i direktno u formi ovog dokumenta prikazuju sve one registre po kojima se ovaj dokument može kretati. Da biste to uradili, otvorite Glavni meni – Pogled – Podešavanje navigacionog panela obrasca. U polju "Dostupne komande" odaberite registar koji nam je potreban, zove se "", i uzima se u obzir counted Porez na dohodak fizičkih lica, kliknite na dugme “Dodaj” i ovaj registar će otići u polje “Izabrane komande”. Kliknite OK.

Veza će se pojaviti na vrhu dokumenta „Platni spisak i doprinosi“. „Obračuni poreskih obveznika sa budžetom za porez na dohodak građana“, kada se otvori, možete vidjeti kretanje ovog dokumenta u ovom registru. U registru Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica Desila su se 4 unosa, upravo oni koji se nalaze na kartici poreza na dohodak fizičkih lica u dokumentu „Obračun plata i doprinosa“.

Želim da vam skrenem pažnju da se ovaj pokret radi sa znakom plus, tj dolazni pokret, a znači da je ovo counted Porez na dohodak fizičkih lica. Kretanje troška sa predznakom minus u ovom registru je zadržan porez na dohodak fizičkih lica. Pričaćemo o tome dalje.

Registracija poreza na dohodak po odbitku uz dokumente „Vedomost...“ u 1C ZUP 3.1 (3.0)

✅

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Prvo, vrijedno je napomenuti da je u 1C ZUP 3.1 (3.0) registracija programa zadržan porez na dohodak fizičkih lica sprovedeno u dokumentima “Vedomost...”:

- "Izvod banci"

- “Izvod transfera na račune”,

- "Izvod na kasu"

- “Uplatni list preko distributera.”

Za naš primjer kreiraćemo dokument „Izjava za banku“. Program će automatski popuniti dokument sa onim zaposlenicima čiji je način plaćanja dodijeljen u postavkama organizacije, tj. uplatom na karticu u okviru platnog projekta (u našem primeru to su zaposleni A.M. Ivanov i N.S. Petrov). Više o isplati avansa i plata u 1C ZUP možete pročitati u članku.

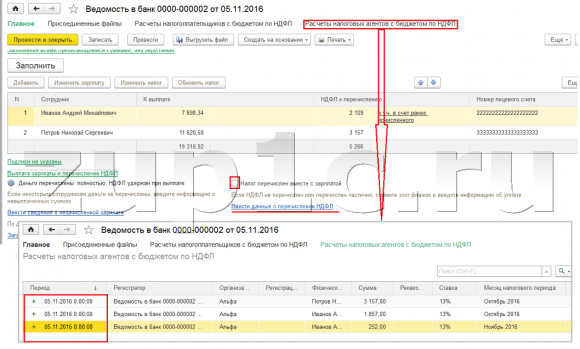

Prilikom popunjavanja ovog dokumenta, program analizira ne samo stanje duga prema zaposlenom (kolona „Plaća“) i ne samo da ukazuje na iznos koji treba platiti, već i popunjava kolonu „Porez na dohodak koji se prenosi“, tj. porez koji će biti zadržan prilikom obrade dokumenta. Prilikom popunjavanja ove kolone program analizira ostatak po registru “Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica”, postoji u ovom registru counted, ali takođe neobuzdan porez. Stoga, ako iz nekog razloga porez na dohodak fizičkih lica za prethodne mjesece nije prikazan kao zadržan, program će ga uzeti u obzir sljedeći put kada popunite dokument „Vedomost...“.

Pogledajmo detaljnije od čega ga je sačinio zaposlenik A.M. Da biste to uradili, dvaput kliknite na iznos od 2.109 u koloni „Porez na dohodak za prenos“. Otvara se prozor „Uređivanje poreza na dohodak zaposlenih“ u kojem vidimo porez na dohodak građana u iznosu od 1.857 rubalja. od prihoda od plate (datum prijema prihoda 10/31) na osnovu dokumenta „Obračun plata i doprinosa” i poreza na dohodak građana u iznosu od 252 rublja sa bolovanja (datum prijema prihoda 05/11) na osnovu dokument “Bolovanje”.

Dalje, da vidimo kakva će kretanja napraviti dokument “Izjava u banci” Radi lakšeg pregleda, u obrascu dokumenta ćemo prikazati link na ovaj registar na potpuno isti način dokument “Obračun plata i doprinosa” (Glavni meni – Pogled – Podešavanje navigacionog panela obrasca). Zato slijedimo link “Obračuni poreskih obveznika sa budžetom za porez na dohodak građana.” Sada vidimo da, za razliku od dokumenta “Obračun plata i doprinosa” (kretanje računa sa znakom plus), dokument “Izvod banci” radi potrošni materijal kretanje sa znakom minus. To je kretanje troškova u ovom registru ono što odražava činjenicu porez na dohodak po odbitku.

Ovdje odmah treba napomenuti da se upravo prema kretanju rashoda ovog registra formira odjeljak 2 u izvještaju „6 Porez na dohodak građana“ (detaljnije u članku). I u tom pogledu veoma važno tako da je period čuvanja (datum) tačno naznačen. Zapravo, ovo je red 110 u odjeljku 2 izvještaja „6 poreza na dohodak građana“. Datum (period) čuvanja u registru se popunjava automatski u skladu sa datumom navedenim u dokumentu „Izjava...“. Stoga vam još jednom skrećem pažnju, veoma važno Za pravilno popunjavanje rubrike 2 izvještaja 6 poreza na dohodak fizičkih lica, tačno naznačiti datum u dokumentu „Izjava...“, tj. tačno datum kada su plaće stvarno isplaćene i porez na dohodak fizičkih lica se u skladu s tim zadržava.

Registracija navedenog poreza na dohodak fizičkih lica sa dokumentima “Vedomost...” u 1C ZUP 3.1 (3.0)

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLNA LISTA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

U 1C programu ZUP 3.1 (3.0) porez na dohodak građana na listi, kao i zadržani, su podrazumevano registrovani u dokumentima “Vedomost...”. Pogledajmo navedeni porez na primjeru dokumenta „Izjava banci“. Ako pratimo link Isplata plata i prenos poreza na dohodak fizičkih lica, koji se nalazi na dnu dokumenta, tada će se otvoriti još neki detalji ovog dokumenta. Podrazumevano, ovo polje za potvrdu je označeno Porez se prenosi sa platom i zato je u dokumentu “Glasnik…” evidentirana činjenica transfera poreza na dohodak fizičkih lica. U polju isprave o uplati možemo odmah navesti broj i datum uplatnog dokumenta kojim je prenet porez na dohodak građana.

Hajde sada da pričamo o registrima. Naveden porez na dohodak fizičkih lica odražava se u registru. Hajde da prikažemo link do registra Obračuni poreskih agenata sa budžetom poreza na dohodak fizičkih lica na obrazac dokumenta Izvod banci (Glavni meni – Pogled – Podešavanje navigacionog panela obrasca) i pogledajte njegov sadržaj. U ovom registru prihod kretanje sa plusom sada registruje činjenicu zadržavanje Porez na dohodak fizičkih lica, a sa minusom - potrošni materijal registri kretanja na listi porez.

Hajde sada da razgovaramo o alternativnom načinu registracije činjenice prenosa poreza na dohodak građana u budžet. Ako ne želimo da odrazimo činjenicu transfera poreza na dohodak u samom dokumentu "Vedomosti...", onda program sadrži dokument “Prenos poreza na dohodak fizičkih lica u budžet”. Ali zašto ovo ne bismo željeli?

U ovoj situaciji, ako prijenos poreza na dohodak fizičkih lica prikažemo u dokumentu „Tabela ...“, tada se zapravo u programu ovaj prijenos registruje na datum koji se pojavljuje u samom listu, tj. u našem primjeru, činjenica prenosa je registrovana na dan 05.11. Ako bismo ovaj porez na dohodak fizičkih lica stvarno prenijeli sljedeći dan, tj. 6.11 (imamo pravo prenijeti porez na dohodak najkasnije sljedeći dan nakon isplate zarada, a porez na dohodak od bolovanja i regresa najkasnije do kraja mjeseca), a ne 5.11, onda ispada da u programu pohranjujemo ne sasvim pouzdane informacije. Stoga, radi ispravnijeg računovodstva, ovaj popis treba odraziti u 6.11.

Ali, ipak, pokazat ću kako se prijenos poreza odražava u dokumentu “Prenos poreza na dohodak fizičkih lica u budžet”.

Poništimo izbor u polju za potvrdu u dokumentu „Izvod za banku“. “Porez se prenosi zajedno sa platom” a mi ćemo dati izjavu. Pratimo link Obračun poreskih agenata sa budžetom poreza na dohodak fizičkih lica i videćemo da sada samo dokument radi prihod kretanje sa znakom plus, tj. samo registri drzati Porez na dohodak fizičkih lica, ali ovaj nije evidentiran.

Zatim, napominjemo da se pojavio novi link u dokumentu „Izjava za banku“ Unesite podatke o transferu poreza na dohodak. Iskoristimo ga i program će nas prebaciti u dnevnik dokumenata Prenos poreza na dohodak fizičkih lica u budžet. Kreirajmo novi dokument. Porez ćemo prenijeti 06.11. U polje Iznos unosimo iznos poreza koji je naveden u dokumentu Izvod banci u kolonu „Porez na dohodak koji se prenosi“ u iznosu od 5.266 rubalja, tj. Naplatit ćemo sav porez zadržan na ovoj izjavi. Kliknite na dugme potrošiti.

Program počinje da analizira registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu „Izjava banci“. Ona vidi da postoji dolazno kretanje poreza po odbitku, ali nema odlaznog kretanja prenesenog poreza. Odnosno, postoji ostatak u ovom registru. Iznos od 5.266 rubalja raspoređuje se u proporcijama između svih ovih stanja (po zaposlenom i datumu prijema prihoda) i formira se potrošni materijal kretanje, tj. činjenica transfera poreza na dohodak fizičkih lica. Shodno tome, navodimo ono što je zadržano. Možete uporediti. Hajde da otvorimo registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu “Izjava banci” i u dokumentu “Prenos poreza na dohodak fizičkih lica u budžet”. Tako je, sav porez je sada prebačen na nas.

Dakle, ponestalo nam je dugih pitanja. Sredili smo koji se dokumenti nalaze u programu 1C ZUP 3.0 (3.1) registrovan obračunava, zadržava i prenosi poreza, kao i u kojim se registrima ovi porezi evidentiraju. Sada ćemo govoriti o poreskim olakšicama za porez na dohodak fizičkih lica. Razmotrili smo gore navedene primjere bez uzimanja u obzir poreskih olakšica.

Registracija prava zaposlenog na pružanje standardnog poreskog odbitka u programu 1C ZUP 3.1 (3.0)

Poreska osnovica se utvrđuje kao iznos prihoda umanjen za iznos datih poreskih olakšica. Postoji pet vrsta poreskih olakšica:

- Standard

- Nekretnina

- Profesionalno

- Društveni

- Za djelimično oporezivi prihod

U današnjem članku ćemo govoriti o tome kako registrovati pravo zaposlenika na pružanje standardnog odbitka u programu. Idemo na odjeljak "Porezi i doprinosi" u časopisu "Zahtjev za odbitak". Otvorimo, ovdje možemo kreirati dokumente kao što su prijava za odbitak poreza na dohodak građana, Ukidanje standardnih odbitaka za porez na dohodak građana, Obavještenje nekomercijalnih organizacija o pravu na odbitke. Kreirajmo dokument “Zahtjev za odbitak poreza na dohodak građana”. Odbitak se daje zaposlenom Petrovu N.S., navodimo datum dokumenta - 01.11., mjesec od kojeg će se ovaj odbitak primjenjivati novembar. Kliknite na dugme „Dodaj“ i sa liste vrsta odbitaka poreza na dohodak građana koje predlaže program izaberite odbitak sa šifrom 114 (za prvo dete mlađe od 18 godina, za redovnog studenta, apsolventa, rezidenta, student, kadet, mlađi od 24 godine). Naznačavamo mjesec do kojeg se vrši odbitak - decembar. Mi sprovodimo dokument.

Također u programu možemo vidjeti informacije o odbitcima date direktno u kartici zaposlenika (odjeljak Osoblje - Imenik zaposlenih). Otvorimo karticu N.S. i slijedite link "Porez na prihod". Otvara se prozor u kojem ćemo vidjeti odbitak koji je dat ovom zaposleniku, a koji smo upravo unijeli u dokument "Zahtjev za odbitak." Ako trebamo nešto promijeniti u aplikaciji, direktno sa kartice zaposlenika možemo pratiti link “Ispraviti aplikaciju za standardne odbitke”.

Sada idemo na link Prihodi sa prethodnog mjesta rada, U tabeli treba navesti prihode zaposlenog sa prethodnog radnog mesta, ako je radio u našoj organizaciji više od godinu dana, a ove godine je radio negde drugde. Ova informacija je neophodna da bi program pratio višak prihoda za godinu za potrebe obračuna odbitaka, tj. prestao da daje odbitak blagovremeno ako je prihod bio prekoračen.

Takođe u ovom prozoru se nalazi polje u kojem je naznačen status poreskog obveznika. Nisam to pomenuo odmah da bih izneo materijal o tome gde i kako se registruju razne vrste poreza na dohodak i polazio sam od činjenice da svi naši zaposleni imaju status poreskog obveznika - Resident(13%, porez na dohodak građana se smatra kumulativnim ukupnim). Međutim, program podržava obračun poreza na dohodak za zaposlene sa drugim statusom obveznika, kao što su nerezidenti, visokokvalifikovani strani stručnjaci i drugi. I ovaj status je odabran za zaposlenog ovdje. U zavisnosti od izabranog statusa, utvrđuje se poreska stopa i algoritam za obračun poreza na dohodak fizičkih lica. Ali ovo je tema za druge publikacije.

Dakle, sve potrebne informacije u programu za pružanje poreske olakšice zaposleniku N.S. dali smo doprinos, a sada ostaje da vidimo kako će se to uzeti u obzir pri obračunu poreza na dohodak građana. Izradićemo dokument “Obračun plata i doprinosa” za novembar. Zaposleniku se isplaćuje plata od 30.000 rubalja na kartici poreza na dohodak vidimo obračunati porez u iznosu od 3.718 rubalja, uzimajući u obzir primijenjeni odbitak od 1.400 rubalja. Obračun će biti sljedeći: (30.000 - 1.400)*0,13 = 3.718 rubalja.

U današnjem članku pregledali smo dosta materijala. Razgovarali smo o tome gdje i kako se registrovati obračunat, zadržan i prenesen porez na dohodak fizičkih lica. Pogledali smo kakve se poreske olakšice pružaju zaposlenima. Na konkretnom primjeru registrovali smo pravo zaposlenog na obezbjeđivanje standardnog poreskog odbitka.

U sljedećem članku ću detaljno govoriti o tome kako se doprinosi uzimaju u obzir u 1C ZUP 3.0 (3.1). Pratite publikacije. Sve najbolje!)

Kada zaposlenik primi prihod, organizacija, kao poreski agent, dužna je da obračuna porez na dohodak građana na oporezivi dohodak zaposlenog, zadrži ga i prenese zadržani iznos u budžet (klauzula 1 člana 226 Poreskog zakona Rusije). Federacija).

Prekomjerno zadržan porez na dohodak fizičkih lica javlja se u sljedećim situacijama:

- Odbici se daju retroaktivno.

- Prilikom promjene statusa iz nerezidentnog u rezidentnog.

- Izvršite sva preračunavanja. Na primjer, kada je zaposleniku obračunata plata za mjesec, a kasnije se ispostavilo da mu je odobreno odsustvo bez plaće.

Odbici se daju retroaktivno

Pogledajmo kako se višak uzima u obzir na primjeru kada je zaposlenik napisao zahtjev za retroaktivni odbitak. U drugim slučajevima morate postupiti na isti način.

Na primjer, zaposlenik je podnio zahtjev za odbitak ne u januaru, već u martu. Već su obračunate plate za januar i februar i obračunat je porez na dohodak građana.

Kako registrovati pravo na standardni poreski odbitak za porez na dohodak fizičkih lica u 1C ZUP 3.0 (2.5), pogledajte naš video:

Prva opcija događaja: kada je ukupan iznos poreza na dohodak fizičkih lica za tekući mjesec pozitivan

U 1C 8.3 ZUP 3.0 Ovako izgleda obračun plata za januar 2016. godine: oporezivi prihod će biti 16.500 rubalja. a porez na njega iznosi 2.145 rubalja. Sličan obračun će biti i za februar 2016:

U martu 2016. zaposlenik piše zahtjev za odbitak za jedno dijete:

Prilikom obračuna vaše plate za mart 2016. godine, obratite pažnju na karticu poreza na dohodak građana. Na kartici Obračuni, obračun će biti isti kao u januaru i februaru:

Prvo, vidimo da je primijenjen odbitak od 1.400 rubalja. (kolona Primijenjeni odbici se popunjava). Drugo, pored linije za mart 2016. godine pojavljuju se i redovi za prethodne mjesece. Porez u iznosu od -182 rublje. odgovara iznosu poreza koji se mora preračunati uzimajući u obzir odbitak, tj. 1400 * 13% = 182 rub. Tako će u martu biti preračunat porez na dohodak fizičkih lica i uzeti u obzir poreski iznosi za januar i februar. Prilikom isplate plate za mart, porez će biti zadržan po odbitku uzimajući u obzir ovaj preračun:

U 1C 8.2 ZUP 2.5 računica će biti slična. Jedina razlika je kako će se unijeti podaci o odbicima.

U 1C za obračun plata izd. 2.5 da biste zaposleniku dodijelili odbitke, potrebno je da otvorite karticu pojedinca (Desktop – Kadrovska evidencija – Vidi i – Pojedinci ili odete sa kartice zaposlenog na link “Više detalja o pojedincu..”), izvršite Porez na lični dohodak” naredba na gornjoj komandnoj traci:

U prozoru za unos podataka za porez na dohodak unesite podatke o odbicima:

Prilikom obračuna plate za mart 2016. godine videćemo i preračunavanje poreza na dohodak fizičkih lica za januar i februar 2016. godine:

Isplaćujemo platu za mart, knjižimo dokument i gledamo registar akumulacije poreza na dohodak i obračune sa budžetom. U ovom registru, uz vrstu kretanja „Rashod“ („minus“), evidentira se porez na dohodak fizičkih lica po odbitku:

Evidencije kreirane na Računima poreza na dohodak fizičkih lica sa registrom budžeta možete pogledati klikom na dugme Idi na – Računi poreza na dohodak sa budžetom u otvorenom dokumentu Plate koje isplaćuju organizacije:

Druga verzija događaja: kada je ukupan iznos poreza na dohodak fizičkih lica za tekući mjesec negativan

U razmatranim primjerima iznos poreza za mart 2016. godine bio je dovoljan da ukupan iznos poreza bude pozitivan za tri mjeseca. Ali postoje situacije kada iznos poreza za tekući mjesec možda neće biti dovoljan i porez će na kraju biti negativan.

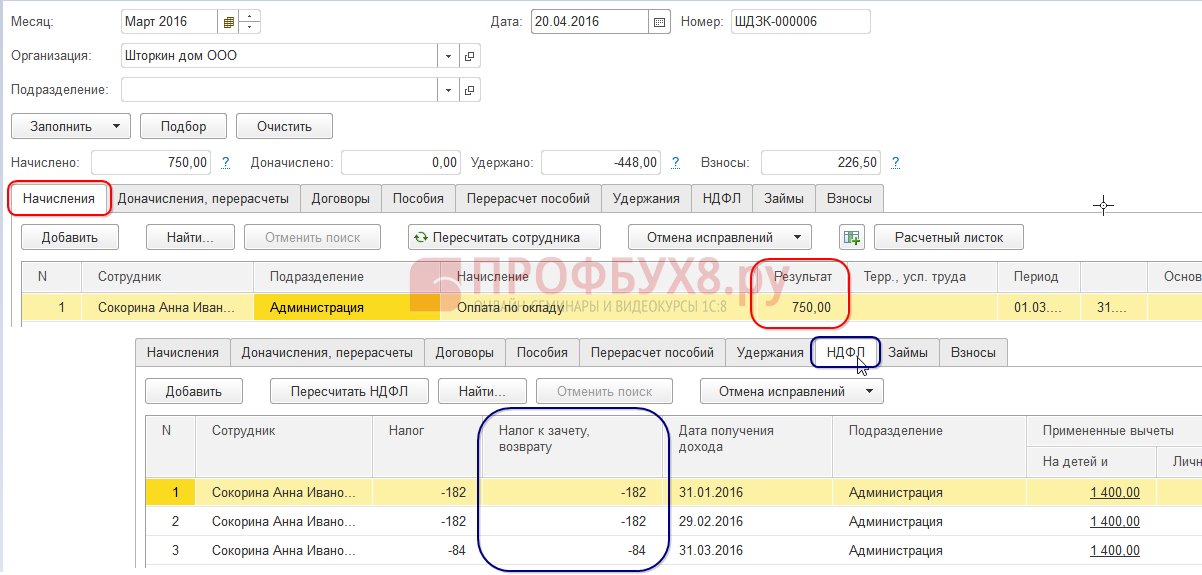

IN ZUP 3.0 na primjer, službenica A.I. Sokorina je radila samo jedan dan u martu;

Tada će pri obračunu plate za mart 2016. godine imati sljedeći obračun:

Oporezivi prihod iznosit će 750 rubalja, porez na dohodak na ovaj iznos iznosit će 98 rubalja. Ali budući da zaposlenik ima pravo na odbitak, on se neće primijeniti u cijelosti, već samo za 98 rubalja. Preostali iznos je 182 – 98 = 84 rublje. će se računati u naredni mjesec obračuna. Iznosi za januar i februar također će biti kreditirani sljedećeg mjeseca. Takvi iznosi koji se ne mogu uzeti u obzir u trenutnom obračunu pojavljuju se u koloni Porez za prebijanje, povrat.

Ako ova kolona nije vidljiva u 1C ZUP 8.3, možete omogućiti njen prikaz pomoću dugmeta Više – Promijeni obrazac. Ova kolona se uvijek mora pratiti, jer se u njoj evidentira pretjerano zadržan porez na dohodak građana. Program 1C 8.3 ZUP 3.0 vodi evidenciju o takvim iznosima posebno i ne nudi ih na plaćanje:

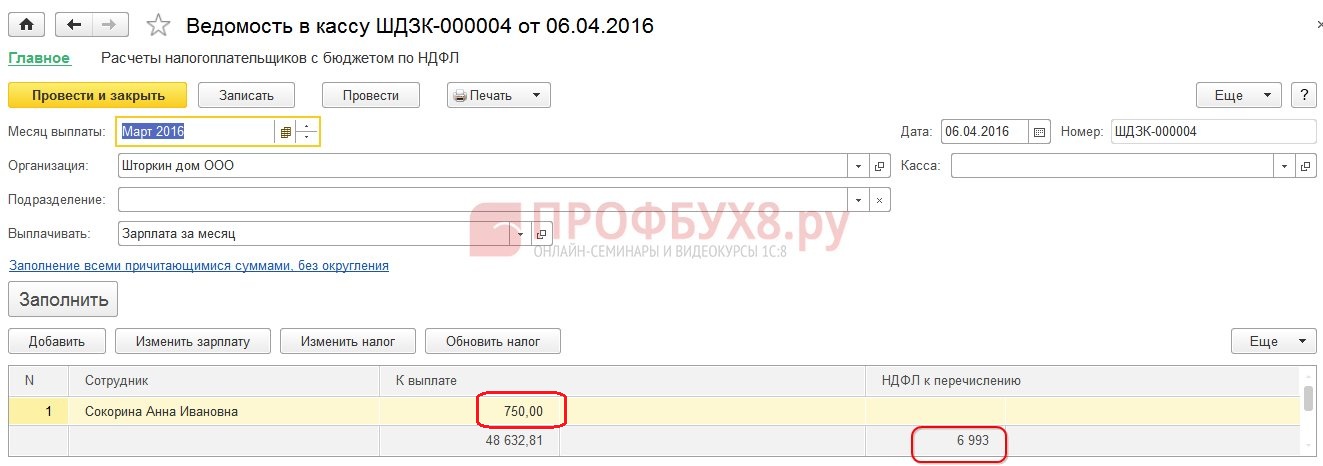

Isplatimo platu za mart i vidimo da iznos koji treba platiti nije uvećan za iznos viška zadržanog poreza i da je jednak 750 rubalja:

Napravićemo platni list za mart. Iznos poreza po odbitku se uzima u obzir kao dug preduzeća na kraju meseca:

Pogledajmo sažetak plata za mart 2016. godine, zanimaće nas linija poreza na dohodak:

Kao što vidite, u ukupnom iznosu poreza na dohodak fizičkih lica (6.545 rubalja) nalazi se iznos sa preterano zadržanim porezom na dohodak građana (-448 rubalja), što ne bi trebalo da utiče na zadržani porez. Prema zakonu, iznos zadržanog poreza na dohodak građana mora se prebaciti u budžet, ali u rezimeu vidimo iznos obračunatog poreza na dohodak građana. Dakle, iznos koji treba prenijeti u budžet za mart trebao bi biti 448 rubalja. više nego u trezoru.

U obračunu zarada evidentiran je porez na dohodak fizičkih lica za transfer u iznosu od 6.993 rubalja, što je 448 rubalja. više nego u trezoru (6.545 + 448 = 6.993 rubalja):

Izračunajmo platu za april 2016. i pogledajmo karticu poreza na dohodak:

Za zaposlenog A.I.Sokorina prebija se porez na dohodak po odbitku u iznosu od 448 rubalja. Sada je iznos u koloni Porez se priznaje, vraća stoji sa znakom plus:

U platnom listu za april dug je iznos koji ne uključuje prekomjerno zadržan porez na dohodak građana. Dakle, iznos je 448 rubalja. je pripisano. Informacije prikazane u "Za referencu" nam govore ovo:

Zaposlenicima ćemo isplatiti plate za april 2016. godine:

Iznos poreza na dohodak prema šifri iznosio je 8.708 rubalja, a potrebno je preneti iznos od 8.260 rubalja, što je 448 rubalja. manje. Iznos poreza po odbitku razlikuje se od onog koji je tačno obračunat za kreditirani iznos viška poreza na dohodak fizičkih lica.

Ako iznos poreza na dohodak fizičkih lica u sažetku sadrži negativne vrijednosti, onda prilikom prenosa poreza na dohodak građana u budžet ove iznose ne treba uzimati u obzir. Shodno tome, iznos u sažetku i iznos prilikom plaćanja poreza na dohodak nikada neće biti jednaki. Takođe, ako se negativni iznosi prebijaju u narednom mjesecu, onda iznos u zbiru poreza na dohodak fizičkih lica neće biti jednak iznosu za transfer poreza na dohodak fizičkih lica u budžet.

Osim toga, iznos poreza na dohodak fizičkih lica koji je više zadržan može se uključiti u obračun za naredni mjesec. Zaposleni može da napiše izjavu i porez po odbitku će mu biti vraćen.

Promjena statusa iz nerezidentnog u rezidentnog

Ako je prekomjerno zadržan porez na dohodak nastao kao rezultat promjene statusa iz nerezidentnog u rezidentnog, tada se porez ne vraća, već se može prebiti samo u obračunu narednih mjeseci. Ako na kraju poreskog perioda nije kreditiran cijeli iznos, tada organizacija dostavlja informaciju o prekomjerno zadržanom porezu na dohodak fizičkih lica poreznoj upravi i sama porezna uprava vraća taj iznos zaposleniku nakon njegove prijave.

Prekomjerno zadržan porez na dohodak građana - šta učiniti?

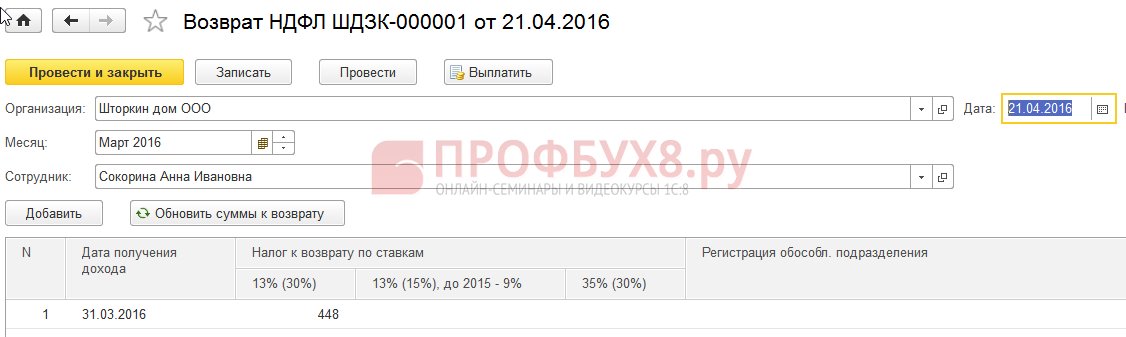

Proučimo kako vratiti pretjerano zadržan porez na dohodak u programu 1C 8.3 (8.2) za osoblje.

Kako vratiti prekomjerno zadržan porez na dohodak građana u 1C ZUP 8.3 (rev. 3.0)

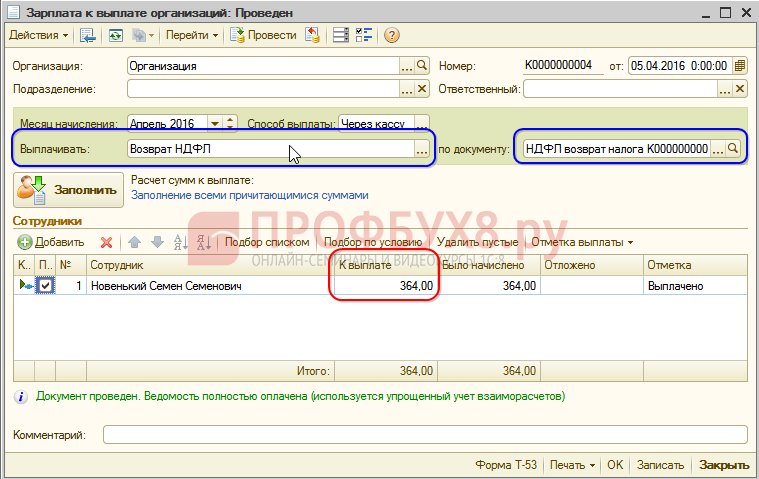

- Izrađujemo dokument o povratu poreza: odjeljak Porezi i doprinosi – Povrat poreza na dohodak:

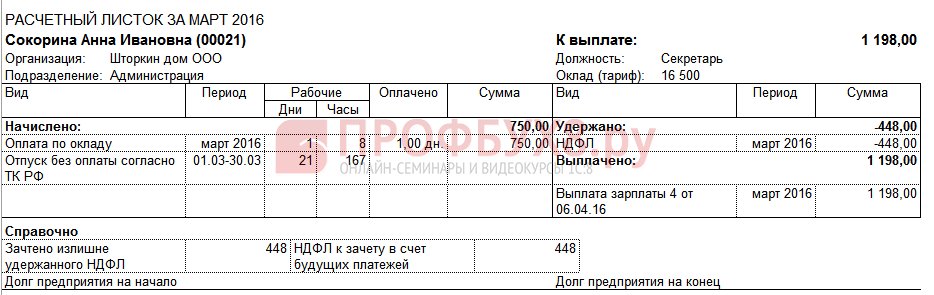

- Dokument za isplatu plate, u kojem već vidimo da je iznos isplaćen u iznosu od 1.198 rubalja (750 rubalja (plata) + 448 rubalja (vraćeni porez na dohodak):

Na platnom spisku vidimo da je ostvaren iznos višekratnog poreza na dohodak fizičkih lica koji je u istom mjesecu prebio, odnosno vraćen i zajedno uplaćen u platu za mart 2016. godine:

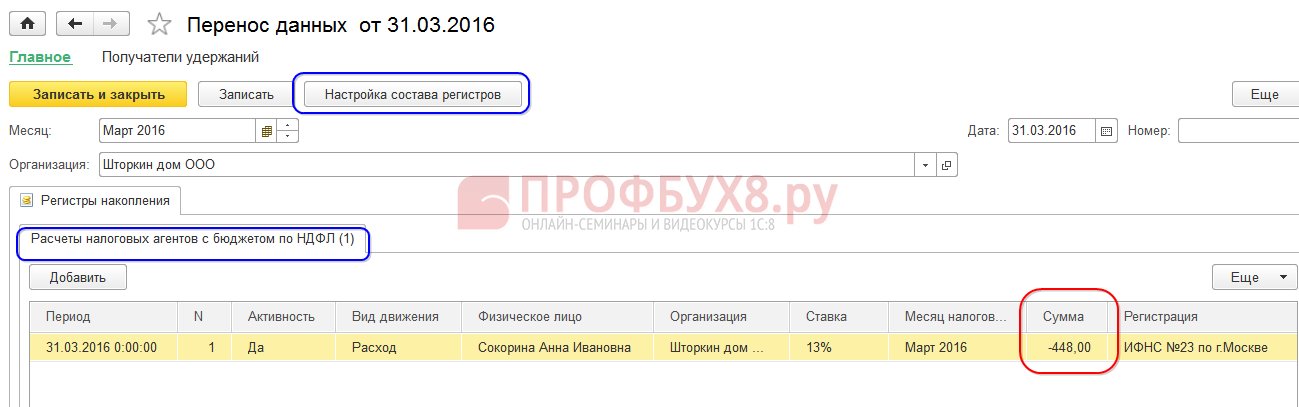

U slučaju povraćaja poreza na dohodak fizičkih lica, morate ručno izvršiti unos u registar Obračune poreskih agenata sa budžetom poreza na dohodak fizičkih lica kako bi se ispravno prikazali podaci o porezu na dohodak građana za prenos. Da bismo to uradili, kreiraćemo dokument za prenos podataka. Prilikom postavljanja sastava registara izabraćemo registar akumulacije Obračuni poreskih agenata sa budžetom poreza na dohodak građana. Popunimo ga kao "trošak" sa iznosom "-448,00":

Tako smo podatke o porezu na dohodak fizičkih lica prebačenog u budžet uskladili sa iznosom povrata.

O mogućim greškama pri zadržavanju poreza na dohodak u 1C ZUP 3.0 pogledajte našu video lekciju:

Kako vratiti prekomjerno zadržan porez na dohodak građana u 1C ZUP 8.2 (rev. 2.5)

Recimo da zaposleni uzima odsustvo bez štednje od 01.03.2016. do 30.03.16.

Tako je u martu radio samo 1 dan:

Izračunajmo njegovu platu za mart 2016. i vidimo da je formiran iznos poreza na dohodak sa predznakom minus, odnosno nastao je prekomjerno zadržan porez na dohodak:

Ovaj iznos ne povećava iznos koji se plaća i čuva se u posebnom registru poreza na dohodak fizičkih lica za prebijanje. Možete ga pogledati klikom na dugme Idi u objavljenom dokumentu obračuna plaća:

Ukoliko dođe do višekratnog poreza na dohodak fizičkih lica, u registar se upisuje upis sa znakom „+“. Na platnom listu za mart dug na kraju meseca iznosi 909,45 rubalja, od čega je 364,00 rubalja iznos preterano zadržanog poreza na dohodak građana:

Višak poreza na dohodak fizičkih lica ne bi trebao povećati iznos koji se plaća. Ovo je ono što vidimo nakon generisanja dokumenta za isplatu plate za mart 2016. Iznos koji treba platiti je 545,45 = 909,45 -364,00 rubalja:

Prilikom knjiženja uplatnog dokumenta evidentira se nulti iznos poreza po odbitku i tako nastaje razlika između obračunatog i zadržanog poreza na dohodak građana. Obračunati porez možemo pogledati u zbirci plata ili na platnim listićima zaposlenih:

U sažetku za mart 2016. godine, obračunati iznos poreza na dohodak građana iznosio je 1.716,00 rubalja. postoji negativan iznos poreza. U budžet treba da prenesete zadržani iznos, odnosno za mart 2016. godine. potrebno je prenijeti iznos od 364 rublje. više nego što vidimo iz trezora.

Pogledajte iznos koji se mora prenijeti za mart 2016. Izvještaj Analiza obračunatih poreza i doprinosa možete koristiti na dan kada je isplaćena plata za mart. U našem primjeru, ovo je 04.05.2016. U koloni poreza na dohodak po odbitku će biti naznačen iznos koji treba prenijeti u budžet:

Postoje dva moguća scenarija za rad sa takvim porezom na dohodak:

- ili pročitati u narednim mjesecima;

- ili se vraća na zahtjev zaposlenog.

Iznos prekomjerno zadržanog poreza na dohodak građana se računa u narednim mjesecima

Izračunajmo platu za april 2016. Zaposleni Novi S.S. oporezivi prihod je 12.000 rubalja - 1.400 rubalja. (odbitak) = 10.600 rub. Porez na lični dohodak na ovaj prihod iznosi 10.600 * 13% = 1.378 rubalja. – ovo vidimo na kartici poreza na dohodak:

Prilikom obrade ovog dokumenta u registru akumulacije poreza na dohodak građana se kreira upis za prebijanje, ali sa predznakom „-“, odnosno iznos koji je prethodno evidentiran u ovom registru sa znakom „+“ u martu 2016. otpisan ovim dokumentom:

Prilikom isplate plate za april, iznos "koji se plaća" bit će veći za 364 rublje:

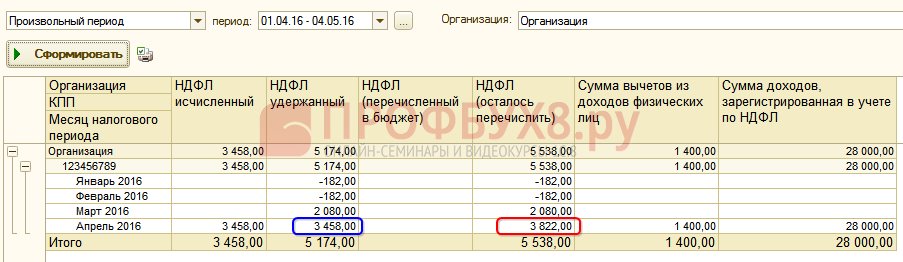

Hajde da napravimo izveštaj Analiza poreza na dohodak fizičkih lica na dan isplate zarade za april 2016. godine (na dan 04.05.2016.) i vidimo koliko je potrebno preneti u budžet poreza na dohodak građana za april 2016. godine. A kao što se vidi iz izvještaja, ovaj iznos je 3.094,00 rubalja. manje od iznosa prema setu od 3.458,00 rubalja. za 364,00 rub:

Ako je zaposleni napisao zahtjev za povraćaj poreza na dohodak

Izrađujemo dokument za prijavu poreza na dohodak fizičkih lica: Desktop – Porezi – Prijava poreza na dohodak građana. Prilikom izvođenja ovog dokumenta generišu se zapisi u registrima.

Upisuje se u registar poreza na dohodak fizičkih lica u iznosu jednakom iznosu povraćaja poreza sa znakom „-“. Stoga se porez po odbitku smatra otpisanim:

U mjesečnoj platnoj evidenciji za organizacije evidentira se iznos koji će biti isplaćen zaposlenom:

U registru poreza na dohodak fizičkih lica, obračuni sa budžetom stvaraju unos sa znakom „-“ koji umanjuje iznos poreza po odbitku za 364 rublje:

Registrovani povrat poreza na dohodak plaćamo:

Prilikom evidentiranja dokumenta u registru poreza na dohodak fizičkih lica za prebijanje, iznos obračunatog poreza pri obračunu plate za april 2016. godine će već biti drugačiji, jer je iznos ranije otpisan dokumentom Povrat poreza na dohodak:

Formiranje uplate za april 2016. godine, uplaćeni iznos je 364 rublje. manje nego u prethodnom primjeru:

Vratimo se na izvještaj Analiza obračunatih poreza i doprinosa i generiramo ga na dan uplate. Iznos poreza po odbitku koji se prenosi u budžet nije se promijenio u odnosu na prethodni primjer:

U ZUP-u 2.5, kao ni u ZUP-u 3.0, prilikom povraćaja poreza na dohodak fizičkih lica nema smanjenja iznosa prenešenog poreza na dohodak u registru Obračuni poreskih agenata kod budžeta za porez na dohodak građana, tako da morate ručno uskladiti ovaj iznos.

Neusklađenost u visini poreza na dohodak po odbitku i poreza na dohodak koji se prenosi može se uočiti ako napravite izvještaj Analiza obračunatih poreza i doprinosa za period od aprila do dana isplate zarade:

Da biste prilagodili iznos za prijenos, koristite dokument Prijenos podataka. Izrađujemo unos u registar akumulacije Obračuni poreskih agenata sa budžetom za porez na dohodak fizičkih lica sa vrstom kretanja pristiglo, za iznos vraćenog poreza na dohodak građana sa predznakom minus, čime se iznos koji se prenosi:

Hajde da ponovo generišemo izveštaj sa istim parametrima i vidimo da je iznos poreza na dohodak fizičkih lica postao jednak iznosu poreza na dohodak fizičkih lica koji se prenosi:

Rezimiraj. Ako iz nekog razloga imate previše zadržani porez na dohodak u svojim izračunima, sada znate kako vratiti pretjerano zadržani porez na dohodak za njegovo ispravno obračunavanje u 1C programima.

Trenutak registracije poreza na dohodak po odbitku u 1C ZUP 2.5 zavisi od potvrdnog okvira „Prilikom obračuna poreza na dohodak fizičkih lica uzeti u obzir obračunati porez kao odbijeni“. Svaka opcija, ovisno o tome da li je potvrdni okvir označen ili ne, ima svoje nijanse koje zahtijevaju povećanu pažnju. Pogledajte naš video za više detalja:

Da bismo vam donijeli sve najnovije informacije o formiranju obrasca 6-NDFL, da biste razumjeli sve zamršenosti i nijanse popunjavanja proračuna u 1C, tim Profbukh8 ( 1

ocjene, prosjek: 5,00

od 5)

Ovi materijali su dostupni

za pregled samo registrovanim korisnicima

pretplatnici projekta Profbukh8.ru