1s zup приспадане на имущество преизчисляване на данък върху доходите на физическите лица. Как да отразите преизчисляването на данъка върху доходите на физическите лица (NDFL) в конфигурацията? Регистър за натрупване „изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“

В тази статия ще разгледаме работата с данъка върху доходите на физическите лица в 1C 8.3 Accounting 3.0 - от настройките до операциите и отчитането.

Данъчни данни

Преди да започнете да изчислявате данък върху доходите на физическите лица, както и да използвате по-голямата част от функционалността, трябва да го конфигурирате.

Изберете „Организации“ от менюто „Главно“.

Изберете от списъка организацията, която искате да конфигурирате, и отворете нейната карта. Във формата за настройка попълнете основните данни и тези, които се намират в подсекция „Данъчна инспекция“.

Настройване на заплата

В менюто „Заплата и персонал“ отидете на елемента „Настройки на заплатите“.

В общите настройки посочете, че в тази програма ще се съхраняват записи за заплати и персонал. В противен случай останалите настройки просто няма да бъдат показани. След това щракнете върху хипервръзката „Процедура за отчитане на заплатите“.

Във формата за списък изберете реда, съответстващ на организацията, чиито настройки правите. Съответният формуляр ще се отвори пред вас. В долната част изберете „Настройване на данъци и отчети“.

В прозореца, който се отваря, отидете в секцията „Данък върху доходите на физическите лица“ и посочете как тези удръжки ще бъдат приложени към вас.

Сега нека да преминем към настройката на видовете доходи и удръжки, използвани при изчисляване на данъка върху доходите на физическите лица. За да направите това, в менюто „Заплата и персонал“ изберете елемента, който отидохме по-рано - „Настройки на заплатите“.

Отидете в секцията „Класификатори“ и кликнете върху хипервръзката „Данък върху доходите на физическите лица“.

Проверете дали отворените данни са попълнени правилно, особено раздела „Видове данък върху доходите на физическите лица“.

Ако е необходимо, можете също да персонализирате списъка. Върнете се към формуляра за настройка на заплатата и в секцията „Изчисляване на заплатата“ изберете съответния елемент. Като правило, в типична доставка на конфигурация вече ще има данни там.

Счетоводни операции за данък върху доходите на физическите лица в 1C

Данъкът върху доходите на физическите лица се начислява не само върху заплатите, но и върху отпуските и други доходи, с изключение на доходите, предвидени от закона (например обезщетения за отглеждане на деца).

Нека разгледаме данъка върху доходите на физическите лица в документа "". Той се намира в раздела със същото име в този документ. Тук също се прилагат удръжки. След осчетоводяването тези данни се включват в осчетоводяванията.

Данъкът се удържа на датата, на която е осчетоводен документът. Той не удържа данък върху доходите на физическите лица върху други доходи, като,. За целта използвайте операцията „Лично данъчно счетоводство“.

В менюто „Заплати и персонал“ изберете „Всички документи за данък върху доходите на физическите лица“. Във формуляра за списък, който се отваря, създайте нов документ с типа операция „Счетоводна транзакция за данък върху доходите на физическите лица“.

Основният регистър на данъчното счетоводство за данъка върху доходите на физическите лица в 1C 8.3 е регистърът за натрупване „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“.

Докладване

Най-често използваните отчетни документи за данък върху доходите на физическите лица са: „2-NDFL“ и „6-NDFL“. Те се намират в меню „Заплати и персонал”.

Сертификатът 2-NDFL е необходим само за получаване на информация и прехвърлянето й на служител или на Федералната данъчна служба.

Формирането на 6-NDFL се отнася до регулаторната отчетност и се подава на всяко тримесечие. Попълването става автоматично.

Проверка на правилността на начисляването на данък върху доходите на физическите лица

Ако начисленият и удържаният данък върху доходите на физическите лица в 1C 8.3 не съвпадат, можете да намерите грешки с помощта на универсален отчет. В заглавката изберете регистъра „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“ и посочете, че той ще се формира въз основа на салда и оборот.

Чрез менюто „Още” - „Други” сменете опцията за отчет. Настройките могат да бъдат направени каквито искате. В този пример премахнахме някои полета и ги групирахме по отделни.

Този отчет ще ви позволи да проверите правилността на изчисляването и удържането на данък върху доходите на физическите лица.

Изпратете тази статия на моя имейл

В тази статия ще разгледаме как да преизчислим заплащането за почивка в 1C ZUP. Такива ситуации могат да възникнат по различни причини. Например, данните в информационната система са променени или поради грешка в счетоводството. Веднага трябва да се отбележи, че има няколко опции за корекция. Ако месецът на начисляване все още е отворен, тогава можете да направите корекции директно в самия документ и след това да го осчетоводите отново. В противен случай трябва да се направят корекции или може да възникнат счетоводни несъответствия.

Нека разгледаме например случая, когато ваканцията е прекратена по-рано от действителната дата. На служителя първоначално е начислено заплащане за отпуск за периода от първи до трети октомври.

Например, по някаква причина служителят е бил принуден да си вземе отпуск по-рано - на втори октомври. За да отразите това действие и да преизчислите сумата, отворете оригиналния документ и щракнете върху съответната хипервръзка „Правилно“ в долната част на документа.

В този случай ще бъде създаден нов документ, в който е необходимо да се посочи новата дата за връщане на служителя на организацията от ваканция.

Отидете в раздела „Преизчисляване на предходния период“. Виждаме, че натрупаната по-рано сума ще бъде сторнирана.

След това изпълняваме документа. Трябва да се отбележи, че няма да последва плащане, тъй като преизчислената сума надвишава натрупаната сума. От своя страна изчисленият данък подлежи на преизчисляване. Полученото надвнасяне на данък върху доходите на физическите лица ще бъде взето предвид при изчисляване на следващата ведомост. Размерът на изчисления данък ще бъде намален с размера на надплащането, възникващо във връзка с преизчисляването на ваканцията. Отчетът 6-NDFL не показва сумата на удържания или прехвърления данък в повече, но когато бъде изплатена следващата заплата, сумата на данъка, която трябва да бъде прехвърлена, ще вземе предвид това надплащане. След това, в следващото извлечение в банката или касата, данъкът върху доходите на физическите лица ще бъде преведен, като се вземе предвид извършеното по-рано надплащане, което впоследствие ще осигури правилното показване на отчитането на данъка върху доходите на физическите лица в отчета за данък върху доходите на физическите лица.

Ако имате въпроси по темата за преизчисляване на заплащането за отпуск в 1C ZUP, попитайте ги в коментарите под статията, нашите специалисти ще се опитат да отговорят на тях.

След това нека разгледаме втория пример. Служител на организацията е написал заявление за отпуск от 1 октомври до 14 октомври. По същия начин ваканцията беше изчислена и изплатена чрез извлечението. Но заплатите за предходния месец - септември, все още не могат да бъдат изчислени, тъй като това е текущият месец. В края на месеца и изчисляването на заплатите за септември става необходимо да се преизчисли заплащането за отпуск. Нека отворим оригиналния документ за ваканция, в който ще имаме информация, че трябва да попълним информация за средните доходи. Това означава, че данните са променени.

По същия начин кликнете върху връзката „Правилно“, в резултат на което ще бъде създаден и нов документ „Ваканция“, в който ще бъде сторнирана предишната начислена сума, а в раздела „Начислени (детайли)“ ще бъде направено ново начисляване на ваканция, като се вземат предвид новите условия за изчисление. За разликата в таксите ще бъде изчислен нов данък върху доходите на физическите лица. След това изпълняваме документа.

Екип от опитни 1C програмисти:

От 5 минути време за реакция до спешни задачи, дори през почивните дни и празниците.

30+ програмисти с до 20 години опит в 1C.

Правим видео инструкции по изпълнени задачи.

Комуникация на живо чрез всякакви месинджъри, удобни за клиента

Следене на изпълнението на вашите задачи чрез нашето специално разработено приложение

Официални партньори на компанията 1C от 2006 г.

Опит с успешна автоматизация от малки фирми до големи корпорации.

99% от клиентите са доволни от резултатите

Събираемостта на данъка върху доходите на физическите лица се определя от изискванията на чл. 231 Данъчен кодекс. Често, когато е необходимо да се промени процентът или сумата, възникват въпроси, затова тук ще отговорим на основните и ще ви кажем как да преизчисляване на данъка върху доходите на физическите лица в 1C ZUP.

Има три основни точки, в които може да се наложи да проведете 1C ZUP 3 преизчисляване на данък върху доходите на физическите лица. Нека ви разкажем повече за всеки от тях.

Допълнителен данък

Моментът, когато данъкът върху доходите на физическите лица е изчислен неправилно, може да възникне в следните случаи:

- тривиална грешка, свързана с ненужни удръжки или неправилно посочен код на разходите;

- преизчисляване на заплатите за предходния период и съответно увеличение на данъка;

- физическо лице е загубило статута си на пребиваване по отношение на плащането на данъци.

Преизчисляване на данъка върху доходите на физическите лица в 1C 8.2 ZUPсе извършва въз основа на запознаването на служителя със сертификата 2-NDFL.

Връщане на прекомерно изтеглен данък върху доходите на физическите лица

Причините може да са абсолютно същите като в предишния случай. Съобщение, че данъкът ще бъде преизчислен, се изпраща на физическото лице по пощата или се доставя лично. В този случай всъщност няма отговорност на данъчния агент за факта, че не е предоставена информация относно промени в данъчната ставка.

За да извършите възстановяване на надвзет данък, т.е. да преизчислите данъка върху доходите на физическите лица в 1C 8.3 ZUP, трябва да публикувате документ, създаден в раздела „Данъци и вноски“:

След като създадете такъв документ, трябва да преведете необходимия размер на средствата: Действие - На база - Заплата.

Често данъчното приспадане се дължи на факта, че служителят не е предоставил навреме информация за раждането на третото си дете. В този случай можете да използвате вътрешен инструмент като помощника за редактиране на приспадане на деца, който е предварително инсталиран във всяка лицензирана версия на 1C.

Ние сме уверени, че не трябва да има проблеми с извършването на такива операции в 1C. Унифицираните форми и удобната помощ ще ви помогнат да се справите дори с най-трудните случаи.

ВНИМАНИЕ!: подобна статия на 1C ZUP 2.5 -

Здравейте скъпи посетители на сайта. Днес в следващата статия ще говорим за това как в програмата 1C 8.3 ZUP 3.1Процесът на отчитане на различни видове данък върху доходите на физическите лица е организиран:

- Изчислен данък върху доходите на физическите лица

- Удържан данък върху доходите на физическите лица

- Изброен данък върху доходите на физическите лица

Ще разгледаме подробно какви документи се вземат предвид тези видове данък върху доходите на физическите лица и в какви регистри се отразяват. Нека да разгледаме конкретен пример за това как да се регистрирате в програма правото на служителя да получи стандартно данъчно приспаданеи как ще се вземе предвид при изчисляване на данъка върху доходите на физическите лица. Нека разгледаме някои други настройки, които трябва да се вземат предвид за правилното изчисляване на данъка върху доходите на физическите лица в програмата 1C ZUP, издание 3.

✅

✅

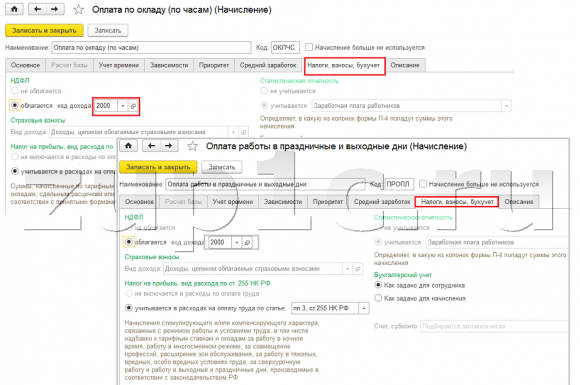

Първо, ще поговорим за изчислен данък върху доходите на физическите лица. В програмата ZUP 3.0 (3.1) този данък върху доходите на физическите лица се изчислява в документите „Начисляване на заплати и вноски“, както и в различни междусметкови документи, като „Ваканция“, „Командировка“, „Отпуск по болест“. “, „Бонуси“, „Еднократни начисления“ и в някои други. Първо, нека поговорим за това как се изчислява Данък върху доходите на физическите лица в документи за междуплащане. Ще анализирам днешния материал въз основа на информационната база, която сме формирали в резултат на предишни публикации, където говорих за и.

Нека разгледаме междусметковия документ „Отпуск по болест“ за служител А.М. за октомври. Този документ е документ за счетоводство на персонала и когато бъде попълнен, програмата автоматично определя средната печалба на служителя за двете календарни години, предхождащи годината на временна нетрудоспособност. Тук отпускът по болест се изчислява изцяло въз основа на средните доходи и се изчислява от данък върху доходите на физическите лица. Можете да видите подробностите за изчисляването на този данък, като щракнете върху бутона с изображение на зелен молив.

В прозореца, който се отваря „Повече подробности за изчисляването на данъка върху доходите на физическите лица“ще видим размера на изчисления данък, дата на получаване на дохода, за които се изчислява, евентуални стандартни и имуществени удръжки, ако са записани за служителя. В нашия пример Иванов A.M. Понастоящем няма приспадания на данъка върху доходите на физическите лица. Данъкът върху доходите на физическите лица е изчислен правилно - 252 рубли, което е 13% от размера на дохода от 1935,49 рубли.

Бих искал да обърна специално внимание на реквизита "дата за плащане"в документа „Отпуск по болест“. Факт е, че е много важно правилно да посочите тази дата в документите за междинно плащане. За доходи, за които кодът на дохода НЕ е равен на код 2000 или 2530 (а за болничен код на доход 2300), е съгл. "дата за плащане"определен "дата на получаване на дохода", като тази дата определя към кой месец от данъчния период ще се отнасят доходите и изчисленият от тях данък върху доходите на физическите лица.

В документа „Отпуск по болест“ се посочва датата на плащане 05.11 (заплащане със заплата) и въз основа на него се попълваше автоматично дата на получаване на доходаСъщо 05.11 , което всъщност виждаме в прозореца „Повече подробности за изчисляването на данъка върху доходите на физическите лица“. Съответно ще имаме месеца на данъчния период за целите на счетоводното отчитане на данъка върху доходите на физическите лица ноември. Къде можем да видим този период? Например, ако според служителя Иванов А.М. генерирайте „Сертификат за доход (2-NDFL)“, ще се види, че доходът с код 2300 (а това са отпуск по болест, в размер на 1935,49 рубли за нашия пример) е паднал през месеца на данъчния период ноември. Същото ще се случи в регулирания отчет „2-NDFL за прехвърляне към Федералната данъчна служба“, ако го генерираме.

Трябва също така да се каже, че датата на получаване на дохода, която ще бъде определена за изчисления данък върху доходите на физическите лица в междуселищния документ, пряко влияе върху попълването на тримесечния отчет 6-NDFL. Обсъждам въпроса за попълването на 6-NDFL в 1C ZUP 3.0 (3.1) много подробно в статията

Така че този отпуск по болест в данъчното счетоводствое регистриран през ноември. Ние сме убедени в това. Но си струва да се отбележи, че месецът на начисляване в документа „Отпуск по болест“ е посочен като октомври. Това означава, че ако генерираме отчети за заплати в програмата от секцията Заплата (Отчети за заплати), като „Фиш за заплати“, „Пълен набор от начисления, удръжки и плащания“ или „Анализ на заплатите за служители (като цяло за периода) ”, тогава в тях този болничен ще бъде приписан към месеца октомври. Нека да разгледаме примера за анализ на заплатите на служителите, да посочим периода от 01.10 до 31.10 и да видим, че отпускът по болест е включен в отчета.

Тези. има разлика между какво месец от данъчния периодтози доход е регистриран (НОЕМВРИ), и към който месец на начисляване, той е назначен (ОКТОМВРИ). Струва си да разберете тази разлика и да имате предвид, че тази ситуация е нормална.

Регистрация на изчислен данък върху доходите на физическите лица с документа „Начисляване на заплати и вноски“ в 1C ZUP 3.1 (3.0)

Сега нека да разгледаме документа "Изчисляване на заплати и вноски"за октомври. Тук се изчислява и данъкът върху доходите на физическите лица (разделът „данък върху доходите на физическите лица“), а екранът по-долу показва, че в този пример данъкът върху доходите на физическите лица се изчислява точно от доходите на служителите, които са начислени в този документ. Но всъщност програмата анализира всички доходи на служителите от началото на годината, т.е. Данъкът върху доходите на физическите лица се изчислява на базата на начисляване от началото на годината. Ако програмата види, че по някаква причина данъкът не е изчислен в документите за междинно плащане или в предходни месеци, но е трябвало да бъде, тогава този данък върху доходите на физическите лица ще бъде изчислен тук, т.е. Програмата няма да загуби никакви приходи.

За да илюстрираме тази точка, нека премахнем данъка върху личните доходи в документа за отпуск по болест и приемем, че по някаква причина не е изчислен. Нека да прекараме отпуска по болест в тази форма.

Сега нека преизчислим данъка върху доходите на физическите лица в документа „Изчисляване на заплати и вноски“.

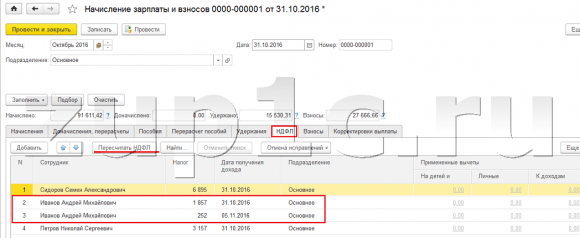

Моля, имайте предвид, че според служителя Иванов А.М. в документа „Изчисляване на заплати и вноски“ в раздела данък върху доходите на физическите лица вече имаме формирани два реда. В първия ред 1857 рубли. - това е изчисленият данък върху изплащането на заплата в размер на 14 285,71 рубли. Вторият ред, 252 рубли, е данъкът, изчислен от отпуск по болест и можем да го определим от датата на получаване на дохода 05.11, което съответства на датата на плащане в документа „Отпуск по болест“.

Така датата на получаване на дохода ще бъде последният ден от месеца, за който е начислен, т.е. 31.10.

Същото важи и за останалите служители. Сидоров С.А. през октомври плащането е начислено на почасова ставка и процентен бонус; тези видове начисляване също имат код на дохода 2000, съответно датата на получаване на дохода е последният ден от месеца - 31.10.

Служителят Петров Н.С. през октомври плащането е начислено въз основа на заплата (на час) и плащане за работа през празници и почивни дни, тези видове начисляване също имат код на дохода 2000, съответно датата на получаване на дохода е последният ден от месеца - 10/31

По този начин датата на получаване на дохода се определя в съответствие с кода на дохода, посочен в настройките за тип на начисляване. За доход с код 2000.2530 „Дата на получаване на дохода“ се определя като последния ден от месеца, за които се начисляват доходи, а за други доходи - по дата на изплащане на дохода.

За по-голяма яснота ще създадем и документ „Ваканция“ за служител С.А. Смирнов. Ако разгледаме подробностите за изчисляването на този данък върху доходите на физическите лица, ще видим, че „датата на получаване на дохода“ също се определя от „датата на плащане“, посочена в документа - 07.11.

Затова бих искал още веднъж да обърна внимание на факта, че много важноправилно посочете датата на плащане на дохода в документите за междинно плащане. В документа „Начисляване на заплати и вноски“ не е необходимо да се посочва датата на плащане, тъй като програмата автоматично определя датата на получаване на дохода въз основа на месеца, за който е начислен доходът, и задава последния ден на този месец .

Да погледнем отново „Удостоверението за доход (2NDFL)” за служителя А.М. Тук виждаме, че кодът на дохода 2000 (изплащане на заплата) в размер на 14285,71 рубли е присвоен на месеца на данъчния период октомври, и код на дохода 2300 (Отпуск по болест) в размер на 1935,49 рубли - ноември.Но в отчета за заплатите „Анализ на заплатите по служители“ за периода от 01.10 до 31.10 са посочени както заплата, така и отпуск по болест.

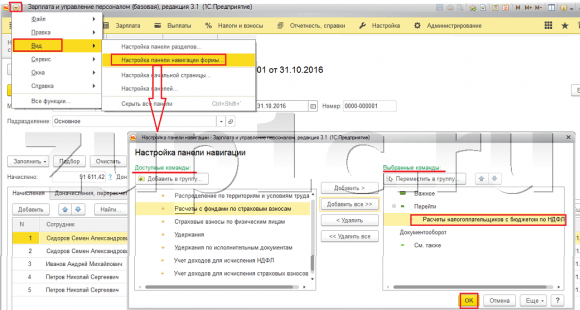

Бих искал да говоря и за техническата страна на този въпрос, т.е. кажете ни в кои регистри в програмата 1C ZUP 3.0 (3.1) се взема предвид преброениДанък върху доходите на физическите лица (между другото, вече разгледах този въпрос доста подробно в статията). Така че, за да разгледаме тези регистри, е достатъчно да отворим документа „Начисляване на заплати и вноски”, т.е. документът, в който е изчислен този данък върху доходите на физическите лица, и директно във формата на този документ показват всички онези регистри, по които този документ може да извършва движения. За да направите това, отворете Главно меню – Изглед – Настройка на навигационния панел на формата. В полето „Налични команди“ изберете регистъра, от който се нуждаем, той се нарича „“ и се взема предвид преброениДанък върху доходите на физическите лица, щракнете върху бутона „Добавяне“ и този регистър ще отиде в полето „Избрани команди“. Щракнете OK.

Ще се появи връзка в горната част на документа „Заплати и вноски“. „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“,когато се отвори, можете да видите движението на този документ в този регистър. В регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицаВъзникнаха 4 записа, точно тези, които присъстват в раздела данък върху доходите на физическите лица в документа „Изчисляване на заплати и вноски“.

Искам да ви обърна внимание, че това движение се извършва със знак плюс, т.е входящо движение, и означава, че това преброениДанък върху доходите на физическите лица. Разходно движение със знак минус в този регистър е удържан данък върху доходите на физическите лица. Ще говорим за това по-нататък.

Регистрация на удържан данък върху доходите на физическите лица с документите „Ведомост...“ в 1C ZUP 3.1 (3.0)

✅

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

Първо, заслужава да се отбележи, че в 1C ZUP 3.1 (3.0) регистрация на програмата удържан данък върху доходите на физическите лицаизвършено в документите „Ведомост...“:

- "Извлечение до банката"

- „Отчет за преводи по сметки“,

- "Извлечение към касата"

- „Платежен лист чрез дистрибутора.“

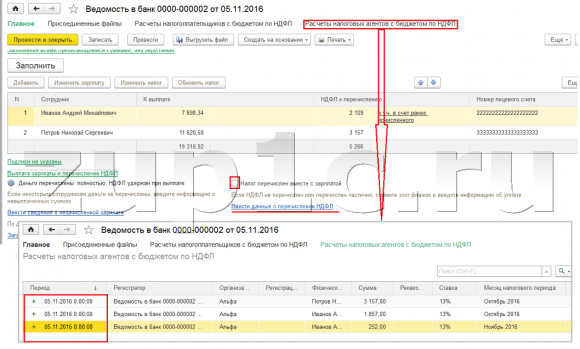

За нашия пример ще създадем документа „Извлечение към банката“. Програмата автоматично ще попълни документа с тези служители, чийто начин на плащане е зададен в настройките на организацията, т.е. чрез кредитиране на картатав рамките на проект за заплати (в нашия пример това са служителите А. М. Иванов и Н. С. Петров). Можете да прочетете повече за плащането на аванси и заплати в 1C ZUP в статията.

При попълване на този документ програмата анализира не само баланса на дълга към служителя (колоната „Платима“) и не само посочва сумата за плащане, но също така попълва колоната „Данък върху доходите на физическите лица за прехвърляне“, т.е. данъкът, който ще бъде удържан при обработката на документа. При попълване на тази колона програмата анализира остатъка по регистър „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица“, има ли в този регистър преброени, но също необузданаданък. Следователно, ако по някаква причина данъкът върху доходите на физическите лица за предходните месеци не е отразен като удържан, тогава програмата ще го вземе предвид следващия път, когато попълните документа „Ведомост...“.

Сега нека разгледаме по-подробно от какво е съставен служителят А.М. За да направите това, щракнете двукратно върху сумата 2,109 в колоната „Данък върху доходите на физическите лица за прехвърляне“. Ще се отвори прозорецът „Редактиране на данък върху доходите на служителите“, където виждаме данък върху доходите на физическите лица в размер на 1857 рубли. от доходи от заплата (дата на получаване на дохода 31/10) въз основа на документа „Начисляване на заплати и вноски“ и данък върху доходите на физическите лица в размер на 252 рубли от отпуск по болест (дата на получаване на дохода 05/11) въз основа документът „Отпуск по болест“.

След това нека видим какви движения ще направи документът „Извлечение към банката“ според регистъра. За по-лесно разглеждане ще покажем връзка към този регистър директно във формуляра на документа документ „Изчисляване на заплати и вноски” (Главно меню – Изглед – Настройка на панела за навигация на формата). Така че нека последваме връзката „Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица.“Сега виждаме, че за разлика от документа „Изчисляване на заплати и вноски“ (движение на разписка със знак плюс), документът „Извлечение към банката“ прави консумативдвижение със знак минус. Това е движението на разходите в този регистър, което отразява факта удържан данък върху доходите на физическите лица.

Тук веднага си струва да се отбележи, че точно въз основа на движението на разходите на този регистър се формира раздел 2 в отчета „6 Данък върху доходите на физическите лица“ (повече подробности в статията). И в това отношение много важнотака че периодът на съхранение (дата) да е посочен правилно. Всъщност това е ред 110 в раздел 2 на отчета „6 данък върху доходите на физическите лица“. Датата (срокът) на съхранение в регистъра се попълва автоматично в съответствие с датата, посочена в документа „Отчет...“. Затова още веднъж обръщам внимание, много важноЗа да попълните правилно раздел 2 от отчет 6 за данъка върху доходите на физическите лица, посочете правилно датата в документа „Изявление...“, т.е. точно датата, на която заплатите са действително изплатени и съответно се удържа данък върху доходите на физическите лица.

Регистрация на посочения данък върху доходите на физическите лица с документите „Ведомост...“ в 1C ZUP 3.1 (3.0)

✅ Семинар „Лайфхакове за 1C ZUP 3.1“

Анализ на 15 лайфхака за счетоводство в 1C ZUP 3.1:

✅ КОНТРОЛЕН ЛИСТ за проверка на изчисленията на заплатите в 1C ZUP 3.1

ВИДЕО - месечна самопроверка на счетоводството:

✅ Изчисляване на заплати в 1C ZUP 3.1

Инструкции стъпка по стъпка за начинаещи:

В програмата 1C ZUP 3.1 (3.0) данък върху доходите на физическите лица изброени, както и удържани, се регистрират по подразбиране в документите на „Ведомост...”. Нека да разгледаме посочения данък, като използваме примера на документа „Извлечение към банката“. Ако последваме връзката Изплащане на заплати и превеждане на данък върху доходите на физическите лица, който се намира в долната част на документа, тогава ще се отворят още някои подробности за този документ. По подразбиране това квадратче е отметнато Данъкът се превежда със заплататаи затова документът "Вестник ..." регистрира факта на прехвърляне на данък върху доходите на физическите лица. В полето платежен документ можем веднага да посочим номера и датата на платежния документ, с който е преведен данъкът върху доходите на физическите лица.

Сега да поговорим за регистрите. Изброен данък върху доходите на физическите лицаотразени в регистъра. Нека покажем връзка към регистъра Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лицакъм формуляра на документа Извлечение към банката (Главно меню – Изглед – Настройка на навигационния панел на формуляра) и вижте съдържанието му. В този регистър доходидвижение с плюс вече регистрира факт задържанеДанък върху доходите на физическите лица и с минус - консумативрегистри за движение изброениданък.

Сега нека поговорим за алтернативен начин за регистриране на факта на прехвърляне на данък върху доходите на физическите лица в бюджета. Ако не искаме да отразяваме факта на прехвърляне на данъка върху доходите на физическите лица в самия документ „Ведомости...“, тогава програмата съдържа документ „Прехвърляне на данъка върху доходите на физическите лица в бюджета“. Но защо може да не искаме това?

В тази ситуация, ако отразим прехвърлянето на данък върху доходите на физическите лица в документа „Лист ...“, тогава всъщност в програмата това прехвърляне се регистрира на датата, която се появява в самия лист, т.е. в нашия пример фактът на прехвърляне е регистриран на датата 05.11. Ако действително преведем този данък върху доходите на физическите лица на следващия ден, т.е. 6.11 (имаме право да прехвърлим данък върху доходите на физическите лица не по-късно от следващия ден след изплащане на заплатите, а данък върху доходите на физическите лица от отпуск по болест и ваканция не по-късно от края на месеца), а не 5.11, тогава се оказва че съхраняваме не съвсем надеждна информация в програмата. Следователно, за по-правилно счетоводно отчитане, този списък трябва да бъде отразен в 6.11.

Но въпреки това ще покажа как да отразя прехвърлянето на данък в документ „Прехвърляне на данъка върху доходите на физическите лица в бюджета“.

Нека премахнем отметката от квадратчето в документа "Извлечение към банката". „Данъкът се превежда заедно със заплатата“и ние ще направим изявление. Нека последваме връзката Изчисляване на данъчни агенти с бюджета за данък върху доходите на физическите лицаи ще видим, че сега документът прави само доходидвижение със знак плюс, т.е. само регистри ДържаниДанък върху доходите на физическите лица, но посоченият не беше записан.

След това имайте предвид, че се появи нова връзка в документа „Извлечение към банката“ Въведете данни за прехвърляне на данъка върху доходите на физическите лица. Нека го използваме и програмата ще ни прехвърли в дневника на документи Прехвърляне на данъка върху доходите на физическите лица в бюджета. Нека създадем нов документ. Ще преведем данъка на 06.11. В полето Сума ще въведем размера на данъка, който е посочен в документа Декларация към банката в колоната „Данък върху доходите на физическите лица за прехвърляне“ в размер на 5266 рубли, т.е. Ние ще опростим всички данъци, удържани върху това извлечение. Щракнете върху бутона за харчене.

Програмата започва да анализира регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицав документа „Извлечение до банката”. Тя вижда, че има входящо движение на удържания данък, но няма изходящо движение на преотстъпения данък. Тоест в този регистър има остатък. Сумата от 5266 рубли се разпределя пропорционално между всички тези салда (по служител и дата на получаване на дохода) и се формира консумативдвижение, т.е. факт на прехвърляне на данък върху доходите на физическите лица. Съответно ние изброяваме какво е задържано. Можете да сравните. Да отворим регистъра Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лицав документа „Извлечение към банката“ и в документа „Превод на данък върху доходите на физическите лица към бюджета“. Точно така, целият данък вече е преведен към нас.

И така, дългите въпроси ни свършиха. Подредихме кои документи са в програмата 1C ZUP 3.0 (3.1)регистриран изчислени, удържани и преведениданък, както и в кои регистри се водят тези данъци. Сега ще говорим за данъчни облекчения за данък върху доходите на физическите лица. Разгледахме примерите, дадени по-горе, без да вземаме предвид данъчните облекчения.

Регистрация на правото на служител да предостави стандартно данъчно приспадане в програмата 1C ZUP 3.1 (3.0)

Данъчната основа се определя като сумата на дохода минус сумата на предоставените данъчни облекчения. Има пет вида данъчни облекчения:

- Стандартен

- Имот

- Професионален

- Социални

- За частично облагаем доход

В днешната статия ще говорим за това как да регистрирате правото на служител да предостави стандартно приспадане в програмата. Нека отидем в раздела "Данъци и вноски" в дневника "Заявление за удръжки". Нека го отворим, тук можем да създадем документи като заявление за удръжки за данък върху доходите на физическите лица, Отмяна на стандартни удръжки за данък върху доходите на физическите лица, Уведомяване на нетърговски организации за правото на удръжки. Да създадем документ „Заявление за приспадане на данъка върху доходите на физическите лица“. Приспадането се предоставя на служител Петров Н.С., посочваме датата на документа - 01.11, месецът, от който ще се приложи това приспадане ноември. Щракнете върху бутона „Добавяне“ и от списъка с типове облекчения за данък върху доходите на физическите лица, предложени от програмата, изберете приспадане с код 114 (за първо дете под 18-годишна възраст, за редовен студент, студент, резидент, студент, кадет, под 24 години). Посочваме месеца, до който се предоставя приспадането - декември. Ние изпълняваме документа.

Също така в програмата можем да видим информация за удръжките, предоставени директно в картата на служителя (раздел Персонал - Директория на служителите). Да отворим картата на Н.С. и последвайте връзката "Данък общ доход". Ще се отвори прозорец, където ще видим приспадането, предоставено на този служител, което току-що въведохме в документа „Заявление за удръжки“.Ако трябва да променим нещо в заявлението, можем да последваме връзката „Коригиране на заявлението за стандартни удръжки“ директно от картата на служителя.

Сега да отидем на връзката Доход от предишно място на работа,В табличния раздел трябва да посочите доходите на служителя от предишното му място на работа, ако той работи в нашата организация повече от година и е работил някъде другаде тази година. Тази информация е необходима на програмата за проследяване на излишните приходи за годината за целите на отчитане на удръжки, т.е. спря да предоставя приспадането своевременно, ако доходът е надвишен.

Също така в този прозорец има поле, в което се посочва статусът на данъкоплатеца. Не споменах това веднага, за да представя материал за това къде и как се регистрират различните видове данък върху доходите на физическите лица и изхождайки от факта, че всички наши служители имат статут на данъкоплатец - Жител(13%, данъкът върху доходите на физическите лица се счита за обща сума). Програмата обаче поддържа данъчно отчитане на личните доходи за служители с други статуси на данъкоплатци, като нерезиденти, висококвалифицирани чуждестранни специалисти и други. И този статус е избран за служителя тук. В зависимост от избрания статус се определя данъчната ставка и алгоритъмът за изчисляване на данъка върху доходите на физическите лица. Но това е тема за други публикации.

И така, цялата необходима информация в програмата за предоставяне на данъчно приспадане на служител N.S. направихме вноски и сега остава да видим как ще се вземе предвид при изчисляване на данъка върху доходите на физическите лица. Ние ще генерираме документ „Изчисляване на заплати и вноски“ за ноември.На служителя се изплаща заплата от 30 000 рубли; в раздела за данък върху доходите на физическите лица виждаме изчисления данък в размер на 3718 рубли, като се вземе предвид приложеното приспадане от 1400 рубли. Изчислението ще бъде както следва: (30 000 - 1 400) * 0,13 = 3 718 рубли.

В днешната статия прегледахме доста материал. Говорихме къде и как да се регистрираме начислен, удържан и преотстъпен данък върху доходите на физическите лица. Разгледахме какви данъчни облекчения се предоставят на служителите. Използвайки конкретен пример, регистрирахме правото на служител да предостави стандартно данъчно приспадане.

В следващата статия ще говоря подробно за това как се вземат предвид вноските в 1C ZUP 3.0 (3.1). Следете публикациите. Всичко най-хубаво!)

Когато служител получава доход, организацията, като данъчен агент, е длъжна да изчисли данък върху доходите на физическите лица върху облагаемия доход на служителя, да го удържи и да преведе удържаната сума в бюджета (клауза 1 на член 226 от Данъчния кодекс на Руската федерация). федерация).

Прекомерно удържан данък върху личните доходи възниква в следните ситуации:

- Удръжките се предоставят със задна дата.

- При промяна на статута от нерезидент на резидент.

- Извършете всякакви преизчисления. Например, когато заплатата на служител беше изчислена за месеца и по-късно се оказа, че му е предоставен отпуск без заплащане.

Удръжки, предоставени със задна дата

Нека да разгледаме как се взема предвид излишъкът, използвайки пример, когато служител е написал заявление за приспадане със задна дата. В други случаи трябва да действате по същия начин.

Например, служител е подал заявление за приспадане не през януари, а през март. Вече са изчислени заплатите за януари и февруари и е начислен данъкът върху доходите на физическите лица.

Как да регистрирате правото на стандартно данъчно приспадане за данък върху доходите на физическите лица в 1C ZUP 3.0 (2.5), вижте нашето видео:

Първият вариант за събитие: когато общата сума на данъка върху доходите на физическите лица за текущия месец е положителна

В 1C 8.3 ZUP 3.0Ето как изглежда изчислението на заплатата за януари 2016 г.: облагаемият доход ще бъде 16 500 рубли. и данъкът върху него е 2145 рубли. Подобно изчисление ще бъде и за февруари 2016 г.:

През март 2016 г. служител пише заявление, за да й предостави приспадане за едно дете:

Когато изчислявате заплатата си за март 2016 г., нека обърнем внимание на раздела за данък върху доходите на физическите лица. В раздела Начисления изчислението ще бъде същото като през януари и февруари:

Първо, виждаме, че е приложено приспадане от 1400 рубли. (колоната Приложени удръжки се попълва). Второ, в допълнение към реда за март 2016 г. се появяват редове за предходни месеци. Данък в размер на -182 рубли. съответства на размера на данъка, който трябва да бъде преизчислен, като се вземе предвид приспадането, т.е. 1400 * 13% = 182 rub. Така през март ще бъде преизчислен данъкът върху доходите на физическите лица и ще бъдат взети предвид данъчните суми за януари и февруари. При изплащане на заплата за март данъкът ще бъде удържан, като се вземе предвид това преизчисляване:

В 1C 8.2 ZUP 2.5изчислението ще бъде подобно. Единствената разлика е как ще бъде въведена информацията за приспадане.

В 1C за отчитане на заплати изд. 2.5, за да присвоите удръжки на служител, трябва да отворите картата на физическото лице (Desktop – Досиета на персонала – Вижте също – Физически лица или отидете от картата на служителя на връзката „Повече подробности за физическото лице..“), изпълнете „ Данък върху личните доходи” команда в горната командна лента:

В прозореца Въвеждане на данни за данък върху доходите на физическите лица въведете информация за удръжките:

При изчисляване на заплатата за март 2016 г. ще видим и преизчисляването на данъка върху доходите на физическите лица за януари и февруари 2016 г.:

Изплащаме заплатата за март, осчетоводяваме документа и разглеждаме регистъра за натрупване на данъка върху доходите на физическите лица и разплащанията с бюджета. В този регистър, с вида на движението „Разходи“ („минус“), удържаният данък върху доходите на физическите лица се записва:

Можете да прегледате записите, които са създадени в Сметките за данък върху доходите на физическите лица с бюджетния регистър, като щракнете върху Отидете на – Сметки за данък върху доходите на физическите лица с бутона Бюджет в отворения документ Заплати за изплащане от организации:

Втората версия на събитието: когато общата сума на данъка върху доходите на физическите лица за текущия месец е отрицателна

В разглежданите примери сумата на данъка за март 2016 г. беше достатъчна, за да бъде общата сума на данъка положителна за три месеца. Но има ситуации, когато сумата на данъка за текущия месец може да не е достатъчна и данъкът в крайна сметка ще бъде отрицателен.

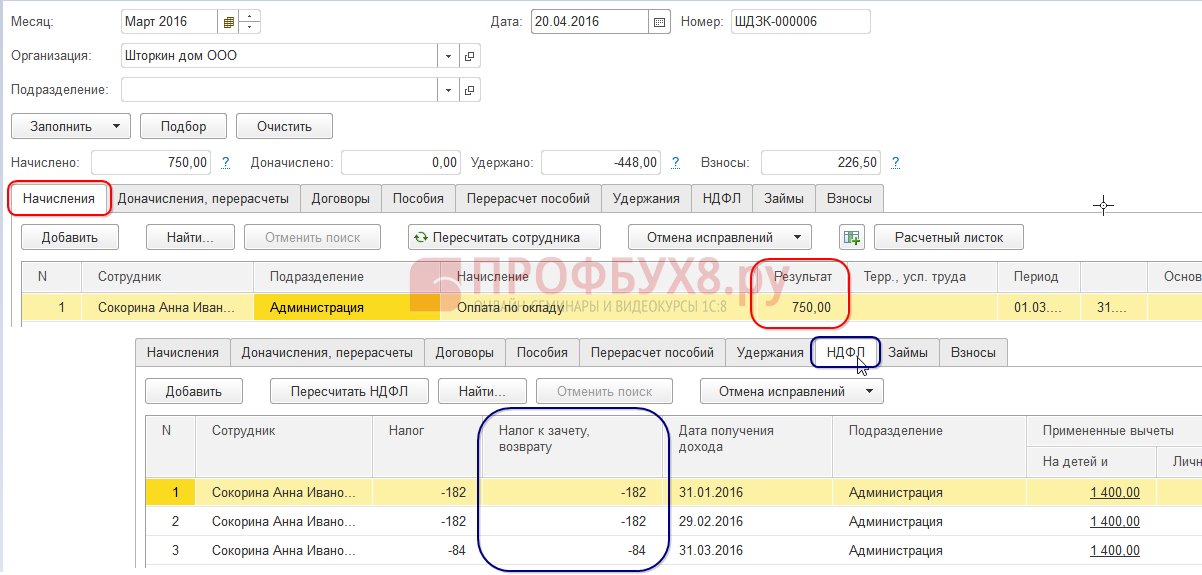

IN ЗУП 3.0например служителката А. И. Сокорина е работила само един ден през март, през останалото време е взела отпуск без заплащане.

Тогава при изчисляване на заплатата си за март 2016 г. тя ще има следното изчисление:

Облагаемият доход ще бъде 750 рубли, данъкът върху доходите на физическите лица върху тази сума ще бъде 98 рубли. Но тъй като служителят има право на приспадане, то няма да се прилага изцяло, а само за 98 рубли. Останалата сума е 182 – 98 = 84 рубли. ще бъдат отчетени към следващия месец на фактуриране. През следващия месец ще бъдат кредитирани и суми за януари и февруари. Такива суми, които не могат да бъдат взети предвид в текущото изчисление, се показват в колоната Данък за прихващане, възстановяване.

Ако тази колона не се вижда в 1C ZUP 8.3, можете да активирате показването й с помощта на бутона Още – Промяна на формуляра. Тази колона трябва винаги да се следи, тъй като в нея се записва прекомерно удържан данък върху личните доходи. Програма 1C 8.3 ZUP 3.0 съхранява записи за такива суми отделно и не ги предлага за плащане:

Нека изплатим заплатата за март и видим, че дължимата сума не е увеличена с размера на наднормено удържания данък и е равна на 750 рубли:

Ще генерираме фиш за заплати за март. Размерът на надвзетия данък се взема предвид като дълг, дължим от предприятието в края на месеца:

Нека да разгледаме обобщението на заплатите за март 2016 г., ще се интересуваме от линията за данък върху доходите на физическите лица:

Както можете да видите, в общата сума на данъка върху доходите на физическите лица (6545 рубли) има сума с прекомерно удържан данък върху доходите на физическите лица (-448 рубли), което не трябва да влияе върху удържания данък. Съгласно закона сумата на удържания данък върху доходите на физическите лица трябва да бъде преведена в бюджета, но в обобщението виждаме размера на изчисления данък върху доходите на физическите лица. Така сумата, която трябва да бъде преведена в бюджета за март, трябва да бъде 448 рубли. повече отколкото в трезора.

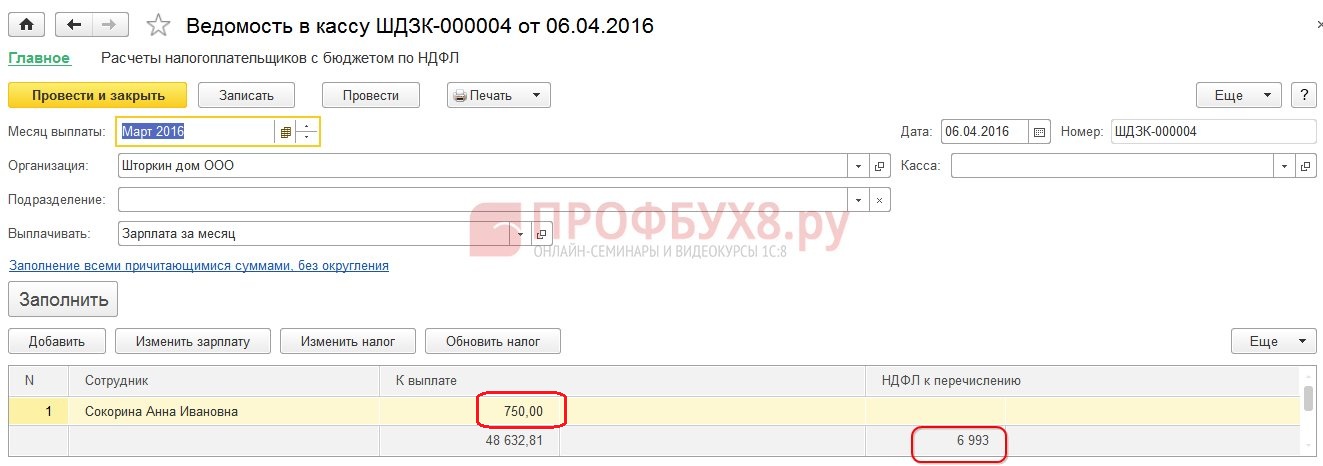

В декларацията за изплащане на заплатата данъкът върху доходите на физическите лица за прехвърляне е записан в размер на 6993 рубли, което е 448 рубли. повече, отколкото в трезора (6 545 + 448 = 6 993 рубли):

Нека изчислим заплатата за април 2016 г. и да разгледаме раздела за данък върху доходите на физическите лица:

За служителя А. И. Сокорина се компенсира надвишаването на данъка върху доходите на физическите лица в размер на 448 рубли. Сега сумата е в колоната Данък за кредитиране, възстановяванестои със знак плюс:

Във фиша за април дългът е сумата, която не включва наднормено удържания данък върху доходите на физическите лица. Така сумата е 448 рубли. беше кредитиран. Информацията, показана в „За справка“, ни казва следното:

Ще изплатим заплатите на служителите за април 2016 г.:

Размерът на данъка върху доходите на физическите лица според кодекса е 8708 рубли, а сумата, която трябва да бъде преведена, е 8260 рубли, което е 448 рубли. по-малко. Размерът на удържания данък се различава от този, изчислен точно за кредитираната сума на преудържания данък върху личните доходи.

Ако сумата на данъка върху доходите на физическите лица в обобщението съдържа отрицателни стойности, тогава при прехвърляне на данъка върху доходите на физическите лица в бюджета тези суми не трябва да се вземат предвид. Съответно сумата в резюмето и сумата при плащане на данък върху доходите на физическите лица никога няма да бъдат равни. Освен това, ако през следващия месец се компенсират отрицателни суми, тогава сумата в обобщението на данъка върху доходите на физическите лица няма да бъде равна на сумата за прехвърляне на данък върху доходите на физическите лица към бюджета.

В допълнение, сумата на удържания в повече данък върху доходите на физическите лица може да бъде включена в изчислението за следващия месец. Служителят може да напише декларация и надвзетият данък ще му бъде върнат.

Промяна на статут от нерезидент на резидент

Ако прекомерно удържаният данък върху доходите на физическите лица е възникнал в резултат на промяна в статута от нерезидент на резидент, тогава данъкът не подлежи на възстановяване, а може да бъде компенсиран само при изчисляването на следващите месеци. Ако в края на данъчния период не е кредитирана цялата сума, тогава организацията подава информация за прекомерно удържания данък върху доходите на физическите лица в данъчната служба и самата данъчна служба връща тази сума на служителя след неговото заявление.

Наднормено удържан данък върху доходите на физическите лица - какво да правя?

Нека да проучим как да върнем прекомерно удържания данък върху доходите на физическите лица в програмата 1C 8.3 (8.2) за персонала.

Как да върнете прекомерно удържания данък върху доходите на физическите лица в 1C ZUP 8.3 (рев. 3.0)

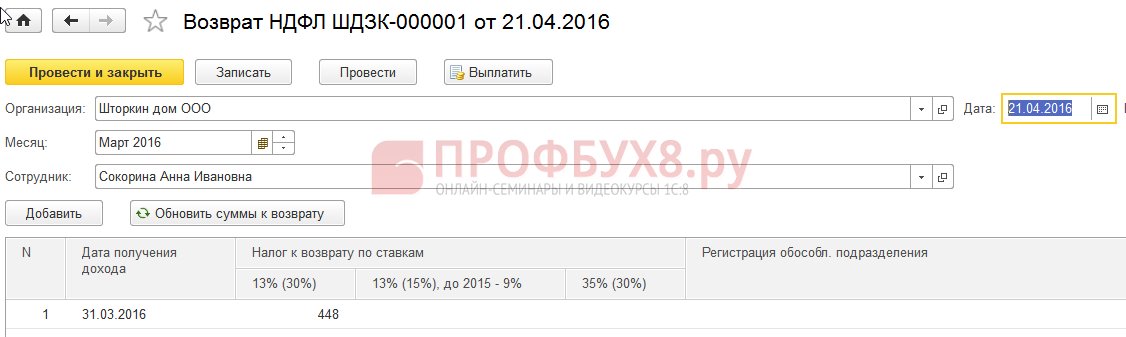

- Ние генерираме документ за възстановяване на данък: раздел Данъци и вноски – Възстановяване на данък върху доходите на физическите лица:

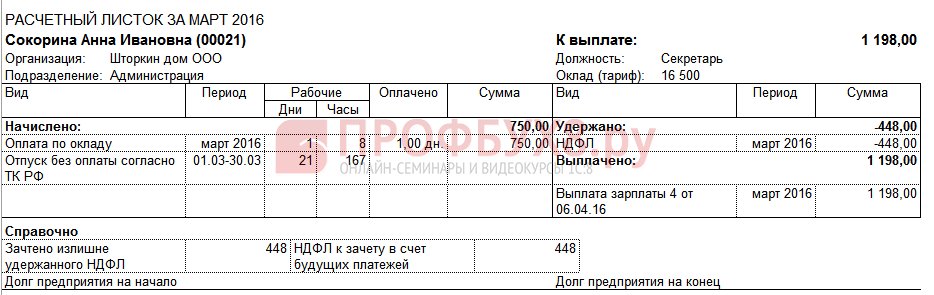

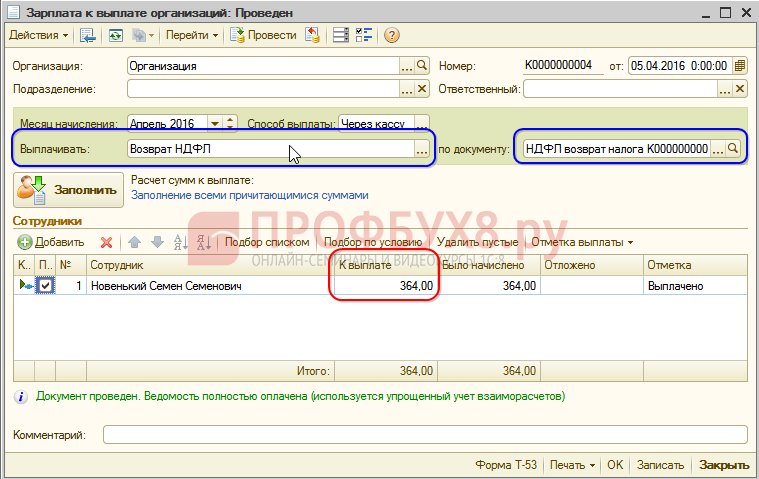

- Документ за плащане на заплата, в който вече виждаме, че сумата е изплатена в размер на 1198 рубли (750 рубли (заплата) + 448 рубли (върнат данък върху доходите на физическите лица):

Във фиша за заплати виждаме, че е генериран надвзет данък върху доходите на физическите лица и през същия месец той е прихванат, тоест върнат и изплатен заедно със заплатата за март 2016 г.:

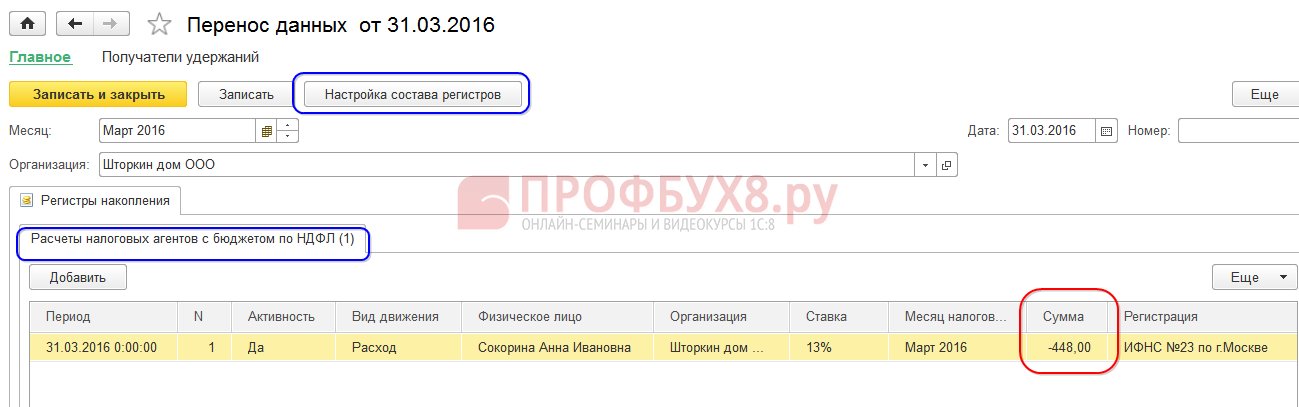

В случай на възстановяване на данък върху доходите на физическите лица, трябва ръчно да направите запис в регистъра Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица, за да покажете правилно информацията за данъка върху доходите на физическите лица за прехвърляне. За да направим това, ще създадем документ за прехвърляне на данни. При настройването на състава на регистрите ще изберем регистъра за натрупване Изчисления на данъчни агенти с бюджета за данък върху доходите на физическите лица. Нека го попълним като „разход“ със сумата „-448.00“:

По този начин коригирахме информацията за прехвърления в бюджета данък върху доходите на физическите лица с размера на възстановяването.

За възможните грешки при удържане на данък върху доходите на физическите лица в 1C ZUP 3.0 вижте нашия видео урок:

Как да върнете прекомерно удържания данък върху доходите на физическите лица в 1C ZUP 8.2 (рев. 2.5)

Да приемем, че служител си взема отпуск без запис от 01.03.16 до 30.03.16.

Така през март той е работил само 1 ден:

Нека изчислим заплатата му за март 2016 г. и видим, че е образувана сума за данък върху доходите на физическите лица със знак минус, тоест възникнал е наднормено удържан данък върху доходите на физическите лица:

Тази сума не увеличава дължимата сума и се съхранява в отделен регистър за данък върху доходите на физическите лица за компенсиране. Можете да го видите, като щракнете върху бутона Go в публикувания документ за заплати:

Ако възникне свръхудържан данък върху доходите на физическите лица, в регистъра се поставя запис със знак „+“. Във фиша за март дългът в края на месеца е 909,45 рубли, от които 364,00 рубли е сумата на прекомерно удържания данък върху доходите на физическите лица:

Прекомерно удържаният данък върху доходите на физическите лица не трябва да увеличава дължимата сума. Ето какво виждаме, генерирайки документ за изплащане на заплата за март 2016 г. Сумата за плащане е 545,45 = 909,45 -364,00 рубли:

При осчетоводяване на платежен документ се записва нулева сума на удържания данък и по този начин възниква разлика между изчисления и удържания данък върху доходите на физическите лица. Можем да разгледаме изчисления данък в резюмето на заплатите или във фишовете за заплати на служителите:

В обобщението за март 2016 г. изчисленият данък върху доходите на физическите лица е 1716,00 рубли. има отрицателна сума на данъка. Трябва да преведете в бюджета удържаната сума, тоест за март 2016 г. трябва да се преведе сума от 364 рубли. повече, отколкото виждаме от трезора.

Вижте сумата, която трябва да преведете за март 2016 г. Можете да използвате справката Анализ на начислените данъци и вноски към датата, на която е изплатена работната заплата за март. В нашия пример това е 05.04.2016 г. Колоната за удържан данък върху доходите на физическите лица ще посочи сумата, която трябва да бъде преведена в бюджета:

Има два възможни сценария за работа с такъв данък върху доходите на физическите лица:

- или прочетете през следващите месеци;

- или се връща по искане на служителя.

Сумата на наднормено удържания данък върху доходите на физическите лица се отчита през следващите месеци

Да изчислим заплатата за април 2016 г. Служител Нов S.S. облагаемият доход е 12 000 рубли - 1400 рубли. (приспадане) = 10 600 rub. Данъкът върху доходите на физическите лица върху този доход е 10 600 * 13% = 1378 рубли. – виждаме това в раздела за данък върху доходите на физическите лица:

Когато този документ се обработва, в регистъра за натрупване на данък върху доходите на физическите лица се създава запис за прихващане, но със знак „-“, тоест сумата, която преди това е била записана в този регистър със знак „+“ през март 2016 г. отписано от този документ:

При изплащане на заплата за април сумата „За плащане“ ще бъде повече с 364 рубли:

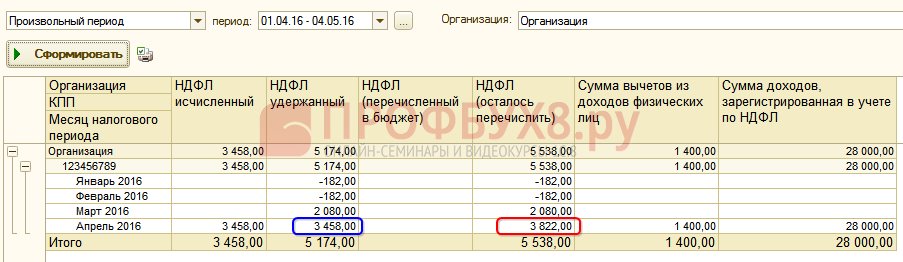

Нека генерираме отчет Анализ на данъка върху доходите на физическите лица към датата на изплащане на заплатата за април 2016 г. (към 04.05.2016 г.) и да видим колко трябва да се преведе в бюджета за данък върху доходите на физическите лица за април 2016 г. И както се вижда от отчета, тази сума е 3094,00 рубли. по-малко от сумата според набора от 3458,00 рубли. за 364.00 rub:

Ако служител е написал заявление за възстановяване на данък върху доходите на физическите лица

Създаваме документ за ДДФЛ: Десктоп – Данъци – ДДФЛ. При извършване на този документ се генерират записи в регистри.

Да бъде кредитиран в регистъра за данък върху доходите на физическите лица в размер, равен на сумата за възстановяване на данъка със знак „-“. Следователно излишъкът от удържан данък се счита за отписан:

Месечният регистър на заплатите за организации записва сумата, която ще бъде изплатена на служителя:

В регистъра за данък върху доходите на физическите лица сетълментите с бюджета създават запис със знак „-“, което намалява размера на удържания данък с 364 рубли:

Ние плащаме възстановяване на регистриран данък върху доходите на физическите лица:

При записване на документ в регистъра за данък върху доходите на физическите лица за прихващане, размерът на изчисления данък при изчисляване на заплатата за април 2016 г. вече ще бъде различен, тъй като сумата е била отписана по-рано от документа Връщане на данък върху доходите на физическите лица:

При формиране на плащането за април 2016 г. платената сума е 364 рубли. по-малко от предишния пример:

Да се върнем към справката Анализ на начислените данъци и вноски и да я генерираме на датата на плащане. Размерът на удържания данък, който трябва да бъде преведен в бюджета, не е променен в сравнение с предишния пример:

В ZUP 2.5, както и в ZUP 3.0, при връщане на данъка върху доходите на физическите лица няма намаление на размера на преотстъпения данък върху доходите на физическите лица в регистъра Изчисления на данъчните агенти с бюджета за данък върху доходите на физическите лица, така че трябва да коригирате ръчно тази сума.

Несъответствието в размера на удържания данък върху доходите на физическите лица и данъка върху доходите на физическите лица за превеждане може да се види, ако генерирате справка Анализ на начислените данъци и вноски за периода от април до датата на изплащане на заплатата:

За да коригирате сумата за превод, използвайте документа за прехвърляне на данни. Създаваме запис в регистъра за натрупване Изчисления на данъчните агенти с бюджета за данък върху доходите на физическите лица с вида на входящото движение, за сумата на върнатия данък върху доходите на физическите лица със знак минус, като по този начин намаляваме сумата за прехвърляне:

Нека отново да генерираме отчет със същите параметри и да видим, че сумата на удържания данък върху доходите на физическите лица е станала равна на сумата на данъка върху доходите на физическите лица за прехвърляне:

Обобщете. Ако по някаква причина имате прекалено удържан данък върху доходите на физическите лица във вашите изчисления, тогава сега знаете как да върнете прекалено удържания данък върху доходите на физическите лица за правилното му отчитане в програмите 1C.

Моментът на регистрация на удържания данък върху доходите на физическите лица в 1C ZUP 2.5 зависи от квадратчето за отметка „При изчисляване на данъка върху доходите на физическите лица вземете изчисления данък като удържан“. Всяка опция, в зависимост от това дали квадратчето е отметнато или не, има свои собствени нюанси, които изискват повишено внимание. Вижте нашето видео за повече подробности:

За да ви предостави цялата най-нова информация за формирането на формуляр 6-NDFL, за да разбере всички тънкости и нюанси на попълване на изчисления в 1C, екипът на Profbukh8 ( 1

оценки, средно: 5,00

от 5)

Тези материали са налични

за разглеждане само от регистрирани потребители

абонати на проекта Profbukh8.ru