การตัดจำหน่ายสินค้าที่เสียหายใน 1C 8.3 ข้อมูลการบัญชี

ในบทความนี้เราจะพูดถึงการตัดสินค้าใน 1C การตัดจ่ายสามารถทำได้ตามผลลัพธ์ของสินค้าคงคลังหรือโดยไม่ต้องอ้างอิงถึงสินค้าคงคลัง

ในการตัดวัสดุใน 1C: การบัญชี 8 คุณต้องเลือกรายการเมนู:

คลังสินค้า -> การตัดจำหน่ายสินค้า

ในโปรแกรม 1C: Integrated Automation 8 คุณต้องเปลี่ยนอินเทอร์เฟซเป็นแบบเต็ม

จากนั้นเลือกรายการเมนู:

เอกสาร -> การจัดการสินค้าคงคลัง -> การตัดจำหน่ายสินค้า

ในแบบฟอร์มรายการที่เปิดขึ้น ให้คลิกที่ปุ่มที่มีเครื่องหมายบวกอยู่ที่แผงด้านบน ในเอกสารที่สร้างขึ้น เรากรอกรายละเอียดขององค์กร คลังสินค้า ในการกำหนดค่าที่ซับซ้อน เราใส่ช่องทำเครื่องหมายทั้ง 3 ช่อง (การบัญชี ภาษี และการบัญชีการจัดการ) หากป้อนเอกสารตามสินค้าคงคลังที่สร้างขึ้นเมื่อวันก่อน ให้เลือกเอกสารสินค้าคงคลังในช่องที่เหมาะสม

คุณสามารถกรอกส่วนของตารางได้หลายวิธี หากมีการระบุเอกสารสินค้าคงคลัง คุณสามารถคลิกปุ่มเติม -> กรอกสินค้าคงคลัง และรายการเหล่านั้นจากเอกสารฐาน แต่มีการระบุความคลาดเคลื่อนไว้ จะถูกแทรกลงในตารางโดยอัตโนมัติ

หากไม่ได้ดำเนินการสินค้าคงคลังคุณสามารถเพิ่มแถวลงในตารางได้ด้วยตนเองโดยคลิกที่เครื่องหมายบวกและเลือกจากไดเร็กทอรีรายการ แต่ฉันแนะนำให้ใช้วิธีที่สะดวกกว่า - ปุ่ม "การเลือก" หลังจากคลิกที่ปุ่มนี้ แผงจะปรากฏขึ้นที่ด้านข้าง ในช่องบนสุดที่คุณต้องเลือก "ตามยอดคงเหลือของรายการ"

ตอนนี้ที่ด้านล่างของแผง คุณจะเห็นรายการสินค้าและยอดคงเหลือในคลังสินค้าที่เลือกในเอกสาร การตัดสินค้าด้วยวิธีนี้สะดวกกว่าการตรวจสอบปริมาณในงบดุลอย่างต่อเนื่อง

หากต้องการเพิ่มผลิตภัณฑ์ลงในตาราง คุณเพียงแค่คลิกผลิตภัณฑ์และระบุจำนวน

คุณต้องระบุบัญชีการบัญชีที่ถูกต้องสำหรับแต่ละรายการในรายการ จากนั้นจึงผ่านรายการเอกสารได้ การผ่านรายการจะถูกสร้างขึ้นในเดบิตของบัญชี 94

จะตัดสินค้าใน 1C 8.3 Accounting 3.0 อย่างถูกต้องได้อย่างไร

การตัดจำหน่ายสินค้าเกิดขึ้นได้สองวิธี:

- เมื่อมีการค้นพบการขาดแคลนระหว่างสินค้าคงคลัง และจำเป็นต้องลบสินค้าคงคลังที่ต้องการออกจากยอดคงเหลือ

- โดยตรงโดยเอกสาร “การตัดสินค้า”

ในกรณีเหล่านี้ จะมีการสร้างเอกสาร "การตัดสินค้า" เฉพาะในกรณีแรกเท่านั้นที่จะถูกสร้างขึ้นโดยอัตโนมัติจากรายการสินค้าคงคลัง และในกรณีที่สองด้วยตนเอง (เช่น ในกรณีที่วัสดุเสียหายอย่างเห็นได้ชัด)

ลองพิจารณากระบวนการตัดจำหน่ายโดยการสร้างเอกสาร "สินค้าคงคลังของสินค้า" ก่อน เนื่องจากตัวเลือกนี้ยังรวมถึงการสร้างเอกสารการตัดจำหน่ายด้วยตนเองด้วย

ต้องบอกทันทีว่าเอกสาร "สินค้าคงคลัง" ไม่ได้จัดทำรายการใด ๆ จากนั้นจะมีการสร้างเอกสารสองฉบับ:

- การโพสต์สินค้า

- การตัดจำหน่ายสินค้า

การสร้างเอกสาร “สินค้าคงคลัง”

มาสร้างเอกสาร "สินค้าคงคลัง" กันดีกว่า ไปที่เมนู "คลังสินค้า" จากนั้นคลิกที่ลิงก์ "สินค้าคงคลัง" ในแบบฟอร์มรายการคลิก "สร้าง" คุณควรเห็นสิ่งนี้:

คุณสามารถเพิ่มตำแหน่งได้ทีละตำแหน่งโดยใช้ปุ่ม "เพิ่ม" หรือคุณสามารถใช้ปุ่มเติมก็ได้ ในกรณีนี้โปรแกรมจะแจ้งให้เรากรอกเอกสารพร้อมยอดคงเหลือในคลังสินค้า (รายการที่อยู่ในระบบ) ในตอนแรก คอลัมน์ "ปริมาณจริง" จะมีหมายเลขเดียวกันกับคอลัมน์ "ปริมาณทางบัญชี"

ค่าเบี่ยงเบนจะเท่ากับศูนย์ตามค่าเริ่มต้น:

ตอนนี้ สมมติว่าเราไปที่โกดัง นับสินค้า และพบว่าด้วยเหตุผลบางอย่าง ทำให้เราขาดผลิตภัณฑ์ “แผงเหล็ก GVP 495x195 ไดโอด 2 บาแกตต์” จำนวน 2 ชิ้น

ผู้รับผิดชอบร่วมกับเจ้าของร้านจะพบว่าเหตุใดจึงมีไม่เพียงพอ แต่งานของเราคือการทำให้ยอดคงเหลือในโปรแกรมและในคลังสินค้าเท่ากันนั่นคือตัดวัสดุสองหน่วยออก

เราใส่ 6 ชิ้นลงในคอลัมน์ "ปริมาณจริง" เราจะมีส่วนเบี่ยงเบน -2 ชิ้นทันที

คุณสามารถบันทึกเอกสาร "สินค้าคงคลัง" และพิมพ์ได้

เอกสารการตัดจำหน่ายสินค้า

ตอนนี้เรามาสร้างเอกสารการตัดจ่ายกัน คลิกที่ปุ่มในสินค้าคงคลัง "สร้างตาม" และเลือก "ตัดสินค้า":

หน้าต่างเอกสาร "การตัดสินค้า" จะเปิดขึ้น:

โปรแกรมจะพิจารณาว่านี่คือเนื้อหา (บัญชี 10.01) (ตามบัญชีที่เก็บไว้) และจะแทรกลงในส่วนตาราง คลิกที่ปุ่มโพสต์จากนั้นใน 1C 8.3 เราจะดูการผ่านรายการเพื่อตัดสินค้า:

อย่างที่คุณเห็น เราได้ตัดเนื้อหาสองส่วนไปยังบัญชี 94 แล้ว

สามารถทำได้ด้วยตนเองโดยสร้างเอกสาร "การตัดสินค้า" ด้วยตนเองแล้วกรอกข้อมูล สะดวกยิ่งขึ้นผ่านเอกสาร "สินค้าคงคลัง"

ขึ้นอยู่กับวัสดุจาก: programmist1s.ru

การตัดสินค้าในองค์กรธุรกิจอาจจำเป็นด้วยเหตุผลหลายประการ: ความเสียหายต่อสินค้า, การสูญเสียคุณภาพของสินค้า, สินค้าล้าสมัยหรือขาดความต้องการในตลาด

คำแนะนำ

การตัดเอกสารในการบัญชีเป็นกระบวนการที่มีความเฉพาะเจาะจงและเกิดขึ้นตามกฎที่กำหนด ในบทความนี้เราจะดูที่:

- วิธีตัดวัสดุใน 1C 8.3 การบัญชีทีละขั้นตอน

- หลักเกณฑ์การตัดเครื่องใช้สำนักงาน อะไหล่ และวัสดุการผลิต

- จะทำอย่างไรกับวัสดุสิ้นเปลืองที่มีมูลค่าต่ำ

- ใช้เอกสารอะไรในการตัดวัสดุจากการใช้งาน?

มาดูการตัดจำหน่ายวัสดุใน 1C 8.3 โดยใช้ตัวอย่างเครื่องเขียนที่จัดตามความต้องการทางธุรกิจทั่วไป

- กระดาษ "Snow Maiden" - 30 ชิ้น;

- เจาะรู - 3 ชิ้น;

- เครื่องคิดเลข - 3 ชิ้น

วิธีตัดวัสดุเนื่องจากจำเป็นต้องใช้เอกสารทางธุรกิจทั่วไปใน 1C 8.3 กรอกเอกสารให้ครบถ้วน ขอ-ใบแจ้งหนี้ :

- ในบทที่ ;

- ขึ้นอยู่กับเอกสาร ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้) โดยปุ่ม สร้างตาม .

บนแท็บ วัสดุระบุสินค้าคงคลังที่โอนไปยังความต้องการขององค์กรและปริมาณ:

- บัญชีจะถูกกรอกโดยอัตโนมัติขึ้นอยู่กับการตั้งค่าในการลงทะเบียนข้อมูล รายการบัญชีการบัญชี แต่สามารถเปลี่ยนได้ด้วยตนเอง

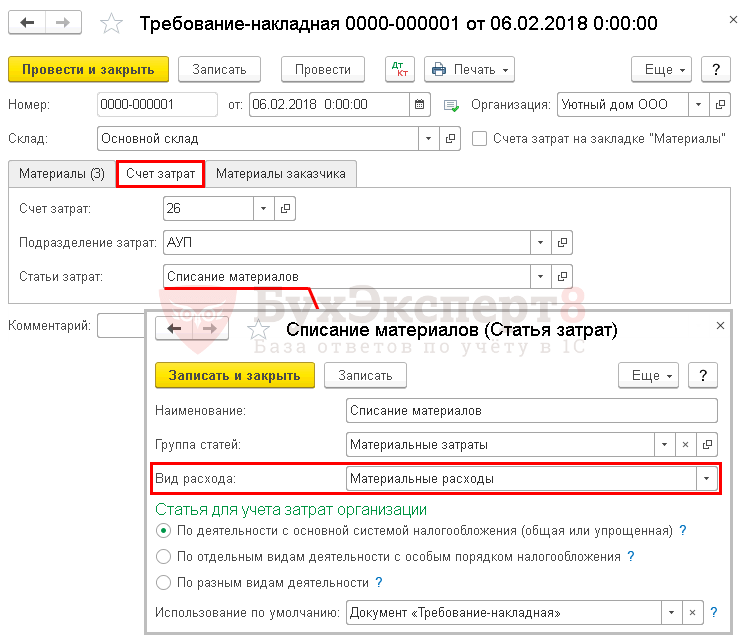

บนแท็บ บัญชีต้นทุนระบุบัญชีค่าใช้จ่ายที่เกี่ยวข้องและการวิเคราะห์:

- บัญชีต้นทุนซึ่งมีต้นทุนสะสม ในตัวอย่างของเรา ต้นทุนจะถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของค่าใช้จ่ายทางธุรกิจทั่วไปตามการบัญชี เนื่องจากวัสดุถูกตัดออกสำหรับความต้องการทางธุรกิจทั่วไป

- ฝ่ายต้นทุน ซึ่งวัสดุต่างๆ จะถูกปล่อยออกมา

- รายการต้นทุน ตามต้นทุนที่จะสะสมมาจาก ประเภทของการบริโภค - ต้นทุนวัสดุ.

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt 26 Kt 10.01 - ต้นทุนวัสดุตัดเป็นค่าใช้จ่ายทางธุรกิจทั่วไปโดยใช้วิธี โดยเฉลี่ย.

การปรับปรุงต้นทุนของวัสดุที่ตัดจำหน่ายเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก

การปรับต้นทุนจะดำเนินการโดยอัตโนมัติเมื่อดำเนินการในส่วนนี้ การดำเนินการ - ปิดงวด - ปิดเดือน.

การปรับปรุงต้นทุนการเคลื่อนย้ายให้เป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนักจะดำเนินการเฉพาะในกรณีที่มีการรับสินค้าคงเหลือที่จำหน่ายไปภายในหนึ่งเดือนหลังจากการจำหน่าย

เอกสารสร้างการผ่านรายการ:

- Dt 26 Kt 10.01 - การปรับต้นทุนกลิ้งเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก

ความแตกต่าง: การตัดจำหน่ายอะไหล่

บัญชี 10.05 “อะไหล่” คำนึงถึงอะไหล่สำหรับการซ่อมแซมและการเปลี่ยนชิ้นส่วนที่ชำรุดของเครื่องจักรและอุปกรณ์

จะตัดอะไหล่ใน 1C 8.3 ได้อย่างไร? คล้ายกับวิธีการตัดเอกสารทางธุรกิจทั่วไป: ด้วยเอกสาร ขอ-ใบแจ้งหนี้ .

ในกรณีนี้สิ่งสำคัญคือการกำหนดต้นทุนอะไหล่ที่ถูกตัดออกและกรอกแท็บให้ถูกต้อง บัญชีต้นทุน .

หากใช้อะไหล่เพื่อแก้ไขข้อบกพร่องแล้วให้แท็บ บัญชีต้นทุนกรอกรายละเอียดดังนี้:

ตัวอย่างเช่น หากยางรถยนต์ที่ใช้เพื่อวัตถุประสงค์ทางธุรกิจทั่วไปถูกตัดออก แถบนั้นก็จะถูกตัดออก บัญชีต้นทุนกรอกดังนี้:

ประเภทของการบริโภคค่าใช้จ่าย - ค่าใช้จ่ายอื่น ๆ, เพราะ ค่าใช้จ่ายในการบำรุงรักษาการขนส่งอย่างเป็นทางการถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของค่าใช้จ่ายอื่น ๆ (ทางอ้อม) ใน NU (ข้อ 11 ข้อ 1 ข้อ 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ความแตกต่าง: การตัดจำหน่ายวัสดุระหว่างการก่อสร้าง

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม

- Dt Kt – ต้นทุนของวัสดุจะถูกนำมาพิจารณาเมื่อสร้างต้นทุนเริ่มต้นของสินทรัพย์ถาวร

การตัดจำหน่ายวัสดุเพื่อการผลิต

มีหลายวิธีในการตัดวัสดุเพื่อการผลิต:

- เอกสาร ขอ-ใบแจ้งหนี้ ในบทที่ การผลิต – การเปิดตัวผลิตภัณฑ์ – ข้อกำหนดใบแจ้งหนี้;

- ในบทที่ การผลิต – ผลลัพธ์ของผลิตภัณฑ์ – รายงานการผลิตต่อกะ.

ขอ-ใบแจ้งหนี้

เอกสาร ขอ-ใบแจ้งหนี้ ใช้หากวัสดุถูกตัดออกในปริมาณทั้งหมดในการผลิต โดยไม่แบ่งออกเป็นผลผลิตเฉพาะ

องค์กรผลิตรองเท้าสตรี

- ช่องว่างสำหรับพื้นรองเท้า - 2,000 ชิ้น;

- ผ้า - 500 ตร.ม.

การบัญชีดำเนินการโดยใช้บัญชีย่อย สินค้าในบัญชี. เมื่อคำนวณต้นทุนจะใช้ต้นทุนที่วางแผนไว้ของผลิตภัณฑ์สำเร็จรูป

นโยบายการบัญชีขององค์กรสำหรับการบัญชีและการบัญชีกำหนดวิธีการตัดวัสดุด้วยต้นทุนเฉลี่ย

กรอกเอกสารให้ครบถ้วน ขอ-ใบแจ้งหนี้ ในบทที่ คลังสินค้า - คลังสินค้า - ข้อกำหนด-ใบแจ้งหนี้.

หากคุณใช้ subconto สินค้าในบัญชี จากนั้นยกเลิกการเลือก บัญชีต้นทุนบนแท็บ "วัสดุ" - การวิเคราะห์นี้สามารถทำได้บนแท็บเท่านั้น บัญชีต้นทุน .

- บนแท็บ วัสดุระบุข้อมูลเกี่ยวกับวัสดุที่ใช้ ปริมาณ และบัญชี

- บนแท็บ บัญชีต้นทุน

กรอก:

- บัญชีต้นทุน- บัญชี "การผลิตหลัก" เช่น บัญชีที่บันทึกต้นทุนทางตรงที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์

- กลุ่มระบบการตั้งชื่อ - ประเภทของผลิตภัณฑ์ในตัวอย่างของเรา รองเท้าวิเมน;

- ค่าใช้จ่าย - รายการต้นทุน ประเภทของค่าใช้จ่ายใน NU - ต้นทุนวัสดุ;

- สินค้า- ผลิตภัณฑ์สำเร็จรูปสำหรับการผลิตซึ่งจะใช้วัสดุ

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt Kt 10.01 - ต้นทุนวัสดุจะถูกตัดออกเป็นต้นทุนการผลิตโดยใช้วิธี โดยเฉลี่ย.

หากคุณเป็นสมาชิกระบบ BukhExpert8 โปรดอ่านเนื้อหาเพิ่มเติมในหัวข้อ:

รายงานการผลิตกะ

เรามาดูความแตกต่างของการตัดวัสดุเมื่อเลือก

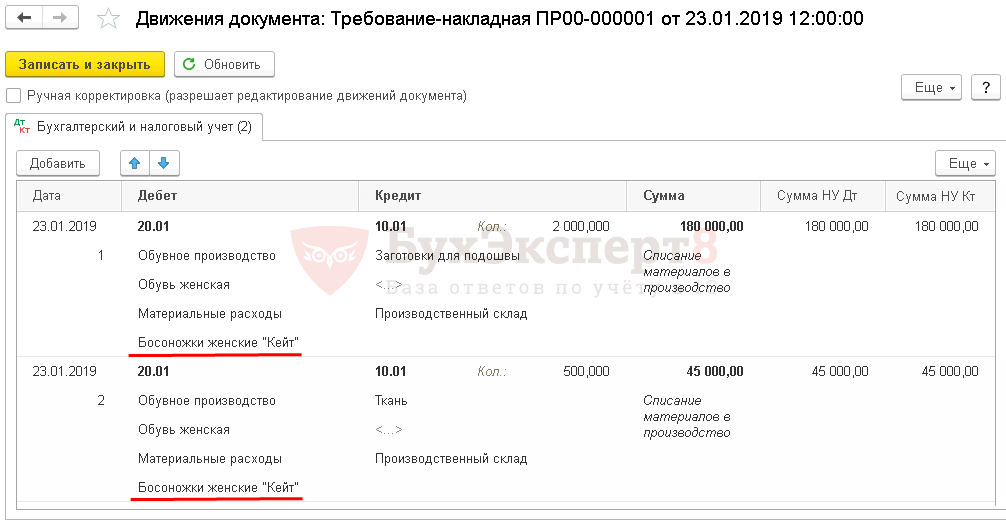

วันที่ 23 มกราคม ผลิตรองเท้าแตะผู้หญิง “เคท” (1,000 คู่) ตัดวัสดุสำหรับการผลิตตามข้อกำหนดหมายเลข 1 อัตราการใช้ 1 คู่:

- ช่องว่างสำหรับพื้นรองเท้า - 2 ชิ้น;

- ผ้า - 0.5 ตร.ม.

ในกรณีของเรา เราจะตัดการตัดจำหน่ายทันที ณ เวลาที่ผลิต (การเปิดตัวการผลิต)

สะท้อนถึงการเปิดตัว GP ในเอกสาร รายงานการผลิตกะ ในบทที่ การผลิต – ผลผลิต – รายงานการผลิตกะ.

กรุณาระบุในเอกสาร บัญชีต้นทุนซึ่งคำนึงถึงต้นทุนทางตรงและชื่อของผลิตภัณฑ์สำเร็จรูป

ในเอกสารนี้ สื่อต่างๆ จะถูกเขียนลงบนแท็บ วัสดุ- หากกรอกลงในแท็บ สินค้านับ ข้อมูลจำเพาะ จากนั้นกดปุ่ม เติมแท็บ วัสดุจะถูกกรอกโดยอัตโนมัติด้วยข้อมูลเกี่ยวกับวัสดุที่ใช้ ปริมาณ บัญชีทางบัญชี รายการต้นทุน ผลิตภัณฑ์ และกลุ่มรายการ

หากคุณไม่ติดตามต้นทุนผลิตภัณฑ์ แต่อยู่ใน subconto สินค้าไม่ถูกลบแล้วคอลัมน์ สินค้าจะเติมอัตโนมัติและต้องล้างด้วยตนเอง

การโพสต์ตามเอกสาร

เอกสารสร้างธุรกรรม:

- Dt 43 Kt - ผลิตภัณฑ์เป็นตัวพิมพ์ใหญ่

- Dt Kt 10.01 - ต้นทุนวัสดุจะถูกตัดออกเป็นต้นทุนการผลิตโดยใช้วิธี โดยเฉลี่ย.

หากภายในหนึ่งเดือนหลังจากการตัดจำหน่ายวัสดุยังมีสินค้าจำนวนมากมาถึงคลังสินค้า ต้นทุนที่คำนวณได้ เมื่อตัดสินค้าคงคลัง ณ สิ้นเดือน

หากคุณเป็นสมาชิกระบบ BukhExpert8 โปรดอ่านเนื้อหาเพิ่มเติม

ในบทความนี้เราจะวิเคราะห์ขั้นตอนการตัดวัสดุในการบัญชี 1C (โดยใช้ตัวอย่างของการกำหนดค่า BP 8.3) และยังให้คำแนะนำทีละขั้นตอนในการตัดจำหน่าย อันดับแรกเราจะพิจารณาวิธีการเชิงระเบียบวิธีจากมุมมองของการบัญชีและการบัญชีภาษีจากนั้นจึงพิจารณาขั้นตอนการดำเนินการของผู้ใช้เมื่อตัดวัสดุใน 1C 8.3 ควรสังเกตว่ามีการพิจารณาขั้นตอนทั่วไปในการตัดวัสดุโดยไม่คำนึงถึงความแตกต่างของอุตสาหกรรมบางประการ ตัวอย่างเช่น องค์กรการพัฒนา การเกษตร หรือการผลิตจำเป็นต้องมีเอกสารมาตรฐานเพิ่มเติมหรือการดำเนินการสำหรับการตัดวัสดุ

แนวทางระเบียบวิธี

ในการบัญชี ขั้นตอนการตัดวัสดุได้รับการควบคุมโดย PBU 5/01 “การบัญชีสำหรับสินค้าคงคลัง” ตามข้อ 16 ของ PBU นี้ อนุญาตให้มีสามตัวเลือกในการตัดวัสดุออก โดยเน้นที่:

- ต้นทุนของแต่ละหน่วย

- ต้นทุนเฉลี่ย

- ต้นทุนของการได้มาซึ่งสินค้าคงคลังครั้งแรก (วิธี FIFO)

ในการบัญชีภาษีเมื่อตัดวัสดุคุณควรมุ่งเน้นไปที่มาตรา 254 ของรหัสภาษีของสหพันธรัฐรัสเซียซึ่งมีการระบุตัวเลือกสำหรับวิธีการประเมินมูลค่าตามวรรคที่ 8 โดยเน้นที่:

- ต้นทุนต่อหน่วยของสินค้าคงคลัง

- ต้นทุนเฉลี่ย

- ต้นทุนการซื้อครั้งแรก (FIFO)

นักบัญชีควรกำหนดวิธีการบัญชีที่เลือกไว้ในนโยบายการบัญชีในการตัดวัสดุสำหรับการบัญชีและการบัญชีภาษี เป็นเหตุผลที่เพื่อลดความซับซ้อนของการบัญชีจึงเลือกวิธีการเดียวกันในทั้งสองกรณี มักใช้การตัดจำหน่ายวัสดุด้วยต้นทุนเฉลี่ย การตัดจำหน่ายตามต้นทุนต่อหน่วยมีความเหมาะสมสำหรับการผลิตบางประเภทโดยที่วัสดุแต่ละหน่วยไม่ซ้ำกัน เช่น การผลิตเครื่องประดับ

|

เดบิตบัญชี |

เครดิตบัญชี |

คำอธิบายการเดินสายไฟ |

|---|---|---|

|

การตัดจำหน่ายวัสดุสำหรับการผลิตหลัก |

||

|

การตัดจำหน่ายวัสดุสำหรับการผลิตเสริม |

||

|

ตัดจำหน่ายวัสดุสำหรับค่าใช้จ่ายการผลิตทั่วไป |

||

|

ตัดจำหน่ายวัสดุสำหรับค่าใช้จ่ายทางธุรกิจทั่วไป |

||

|

ตัดจำหน่ายวัสดุสำหรับค่าใช้จ่ายที่เกี่ยวข้องกับการขายผลิตภัณฑ์สำเร็จรูป |

||

|

การกำจัดวัสดุเมื่อมีการโอนโดยไม่เสียค่าใช้จ่าย |

||

|

ตัดต้นทุนวัสดุหากเสียหายถูกขโมย ฯลฯ |

||

|

การตัดจำหน่ายวัสดุที่สูญหายเนื่องจากภัยธรรมชาติ |

รายการทั่วไปสำหรับการตัดวัสดุ

ก่อนที่จะตัดเนื้อหาใน 1C 8.3 คุณควรตั้งค่า (ตรวจสอบ) การตั้งค่านโยบายการบัญชีที่เหมาะสม

การตั้งค่านโยบายการบัญชีสำหรับการตัดวัสดุใน 1C 8.3

ในการตั้งค่า เราจะพบเมนูย่อย "นโยบายการบัญชี" และในนั้น - "วิธีการประเมินสินค้าคงคลัง"

ที่นี่คุณควรจำคุณลักษณะเฉพาะบางประการของการกำหนดค่า 1C 8.3

- องค์กรในโหมดทั่วไปสามารถเลือกวิธีการประเมินมูลค่าใดก็ได้ หากคุณต้องการวิธีการประเมินราคาตามต้นทุนของหน่วยวัสดุ คุณควรเลือกวิธี FIFO

- สำหรับองค์กรที่ใช้ระบบภาษีแบบง่าย วิธีการเช่น FIFO ถือว่าเหมาะสมที่สุด หากการทำให้เข้าใจง่ายคือ 15% ดังนั้นใน 1C 8.3 จะมีการตั้งค่าที่เข้มงวดสำหรับการตัดวัสดุโดยใช้วิธี FIFO และจะไม่มีการเลือกวิธีการประเมินค่า "เฉลี่ย" นี่เป็นเพราะลักษณะเฉพาะของการบัญชีภาษีภายใต้ระบบภาษีนี้

- ให้ความสนใจกับข้อมูลสนับสนุน 1C ซึ่งระบุว่าตามค่าเฉลี่ยเท่านั้นและไม่มีอะไรอื่นใดจะมีการประเมินต้นทุนวัสดุที่ยอมรับสำหรับการประมวลผล (บัญชี 003)

การตัดจำหน่ายวัสดุใน 1C 8.3

หากต้องการตัดเอกสารในโปรแกรม 1C 8.3 คุณต้องกรอกและโพสต์เอกสาร "ข้อกำหนด - ใบแจ้งหนี้" การค้นหามีความแปรปรวนนั่นคือสามารถทำได้สองวิธี:

- คลังสินค้า => ความต้องการ-ใบแจ้งหนี้

- การผลิต => ความต้องการ-ใบแจ้งหนี้

มาสร้างเอกสารใหม่กันเถอะ ในส่วนหัวของเอกสาร ให้เลือกคลังสินค้าที่เราจะตัดวัสดุออก ปุ่ม “เพิ่ม” ในเอกสารจะสร้างบันทึกในส่วนที่เป็นตาราง เพื่อความสะดวกในการเลือก คุณสามารถใช้ปุ่ม "การเลือก" ซึ่งช่วยให้คุณเห็นวัสดุที่เหลือในแง่ปริมาณ นอกจากนี้ ให้ใส่ใจกับพารามิเตอร์ที่เชื่อมต่อถึงกัน - แท็บ "บัญชีต้นทุน" และการตั้งค่าช่องทำเครื่องหมาย "บัญชีต้นทุน" บนแท็บ "วัสดุ" หากไม่ได้ทำเครื่องหมายในช่อง รายการทั้งหมดจะถูกตัดออกจากบัญชีเดียวซึ่งตั้งค่าไว้ในแท็บ "บัญชีต้นทุน" ตามค่าเริ่มต้น นี่คือบัญชีที่ตั้งค่าไว้ในการตั้งค่านโยบายการบัญชี (ปกติคือ 20 หรือ 26) ตัวบ่งชี้นี้สามารถเปลี่ยนแปลงได้ด้วยตนเอง หากคุณต้องการตัดวัสดุไปยังบัญชีอื่น ให้ทำเครื่องหมายในช่อง แท็บ "บัญชี" จะหายไป และบนแท็บ "วัสดุ" คุณจะสามารถตั้งค่าธุรกรรมที่จำเป็นได้

ด้านล่างนี้คือหน้าจอแบบฟอร์มเมื่อคุณคลิกปุ่ม "เลือก" เพื่อความสะดวกในการใช้งาน หากต้องการดูเฉพาะตำแหน่งที่มียอดคงเหลือจริง ตรวจสอบให้แน่ใจว่าได้กดปุ่ม "ยอดคงเหลือเท่านั้น" เราเลือกตำแหน่งที่จำเป็นทั้งหมด และคลิกเมาส์เพื่อไปยังส่วน "ตำแหน่งที่เลือก" จากนั้นคลิกปุ่ม "ย้ายไปยังเอกสาร"

รายการที่เลือกทั้งหมดจะแสดงในส่วนตารางของเอกสารของเราเพื่อการตัดวัสดุ โปรดทราบว่าพารามิเตอร์ "บัญชีต้นทุนในแท็บ" วัสดุ "เปิดใช้งานอยู่ และจากรายการที่เลือก "แยมแอปเปิ้ล" ถูกตัดออกไปยังบัญชีที่ 20 และ "น้ำดื่ม" - ถึงวันที่ 25

นอกจากนี้ อย่าลืมกรอกข้อมูลในส่วน "แผนกต้นทุน" "กลุ่มระบบการตั้งชื่อ" และ "รายการต้นทุน" สองรายการแรกจะพร้อมใช้งานในเอกสารหากการตั้งค่าถูกตั้งค่าไว้ในพารามิเตอร์ระบบ “เก็บบันทึกต้นทุนตามแผนก - ใช้หลายกลุ่มรายการ” แม้ว่าคุณจะเก็บบันทึกในองค์กรขนาดเล็กที่ไม่มีการแบ่งออกเป็นกลุ่มรายการ ให้ป้อนรายการ "กลุ่มรายการทั่วไป" ในสมุดอ้างอิงและเลือกในเอกสาร มิฉะนั้นอาจเกิดปัญหาเมื่อปิดเดือน สำหรับองค์กรขนาดใหญ่ การบำรุงรักษาการวิเคราะห์นี้อย่างเหมาะสมจะช่วยให้คุณได้รับรายงานต้นทุนที่จำเป็นได้อย่างรวดเร็ว แผนกต้นทุนอาจเป็นเวิร์กช็อป ไซต์ ร้านค้าแยกต่างหาก ฯลฯ ซึ่งจำเป็นต้องรวบรวมจำนวนต้นทุน

กลุ่มระบบการตั้งชื่อมีความเกี่ยวข้องกับประเภทของผลิตภัณฑ์ที่ผลิต จำนวนรายได้สะท้อนตามกลุ่มผลิตภัณฑ์ ในกรณีนี้ ตัวอย่างเช่น หากเวิร์กช็อปที่แตกต่างกันผลิตผลิตภัณฑ์เดียวกัน ควรระบุกลุ่มผลิตภัณฑ์หนึ่งกลุ่ม หากเราต้องการดูจำนวนรายได้และต้นทุนของผลิตภัณฑ์ประเภทต่างๆ แยกกัน เช่น ช็อกโกแลตและลูกอมคาราเมล เราควรสร้างกลุ่มผลิตภัณฑ์ที่แตกต่างกันเมื่อปล่อยวัตถุดิบเข้าสู่การผลิต เมื่อระบุรายการต้นทุน อย่างน้อยต้องมีรหัสภาษี เช่น คุณสามารถระบุรายการ "ต้นทุนวัสดุ", "ค่าแรง" ฯลฯ รายการนี้สามารถขยายได้ขึ้นอยู่กับความต้องการขององค์กร

หลังจากระบุพารามิเตอร์ที่จำเป็นทั้งหมดแล้ว ให้คลิกปุ่ม "ผ่านและปิด" ตอนนี้คุณสามารถเห็นสายไฟ

ในระหว่างการบัญชีเพิ่มเติม หากคุณต้องการออกใบแจ้งหนี้ความต้องการที่คล้ายกัน คุณไม่สามารถสร้างเอกสารอีกครั้งได้ แต่ทำสำเนาโดยใช้ความสามารถมาตรฐานของโปรแกรม 1C 8.3

อัลกอริทึมสำหรับการคำนวณราคาเฉลี่ย

อัลกอริทึมในการคำนวณราคาเฉลี่ยโดยใช้ตัวอย่างตำแหน่ง “Apple jam” ก่อนที่จะตัดจำหน่าย มีใบเสร็จรับเงินของวัสดุนี้สองรายการ:

80 กก. x 1,200 รูเบิล = 96,000 รูเบิล

ค่าเฉลี่ยรวม ณ เวลาที่ตัดจำหน่ายคือ (100,000 + 96,000)/(100 + 80) = 1,088.89 รูเบิล

เราคูณจำนวนนี้ด้วย 120 กิโลกรัมและรับ 130,666.67 รูเบิล

ในขณะที่ตัดค่าใช้จ่าย เราใช้สิ่งที่เรียกว่าค่าเฉลี่ยเคลื่อนที่

ต่อมาภายหลังการตัดจ่ายก็มีใบเสร็จรับเงิน:

50 กิโลกรัม x 1,100 รูเบิล = 55,000 รูเบิล

ค่าเฉลี่ยถ่วงน้ำหนักของเดือนคือ:

(100,000 + 96,000 + 55,000)/(100 + 80 + 50) = 1,091.30 รูเบิล

ถ้าเราคูณด้วย 120 เราจะได้ 130,956.52

ความแตกต่าง 130,956.52 – 130,666.67 = 289.86 จะถูกตัดออก ณ สิ้นเดือนเมื่อดำเนินการตามปกติ การปรับต้นทุนรายการ (ผลต่าง 1 kopeck จากการคำนวณเกิดขึ้นใน 1C เนื่องจากการปัดเศษ)

ในกรณีนี้ต้นทุนค่าใช้จ่ายต่อเดือนจะเป็นดังนี้:

100 กิโลกรัม x 1,000 รูเบิล = 100,000 รูเบิล

20 กก. x 1,200 รูเบิล = 24,000 รูเบิล

รวมเป็น 124,000 รูเบิล

นอกจากนี้ที่สำคัญ

การสร้างข้อกำหนดใบแจ้งหนี้และการใช้การตัดออกจำเป็นต้องปฏิบัติตามเงื่อนไขที่สำคัญ: วัสดุทั้งหมดที่ตัดออกจากคลังสินค้าจะต้องใช้สำหรับการผลิตในเดือนเดียวกันนั่นคือการตัดมูลค่าทั้งหมดออกเนื่องจากค่าใช้จ่ายถูกต้อง ที่จริงแล้วมันไม่ได้เป็นเช่นนั้นเสมอไป ในกรณีนี้ การโอนวัสดุจากคลังสินค้าหลักควรสะท้อนให้เห็นเป็นการเคลื่อนย้ายระหว่างคลังสินค้า ไปยังบัญชีย่อยที่แยกจากกันของบัญชี 10 หรืออีกทางหนึ่ง ไปยังคลังสินค้าที่แยกต่างหากในบัญชีย่อยเดียวกันที่มีการลงบัญชี สำหรับ. ด้วยตัวเลือกนี้ ควรตัดวัสดุออกเป็นค่าใช้จ่ายโดยใช้การดำเนินการตัดวัสดุ ซึ่งระบุปริมาณจริงที่ใช้

เวอร์ชันของพระราชบัญญัติที่พิมพ์บนกระดาษควรได้รับการอนุมัติในนโยบายการบัญชี ใน 1C เพื่อจุดประสงค์นี้จะมีการจัดเตรียมเอกสาร "รายงานการผลิตสำหรับกะ" ซึ่งสำหรับผลิตภัณฑ์ที่ผลิตคุณสามารถตัดวัสดุด้วยตนเองหรือหากมีการผลิตผลิตภัณฑ์มาตรฐานให้จัดทำข้อกำหนดสำหรับ 1 หน่วย สินค้าล่วงหน้า จากนั้นเมื่อระบุปริมาณของผลิตภัณฑ์สำเร็จรูป ระบบจะคำนวณจำนวนวัสดุที่ต้องการโดยอัตโนมัติ ตัวเลือกการทำงานนี้จะกล่าวถึงรายละเอียดเพิ่มเติมในบทความถัดไปซึ่งจะครอบคลุมกรณีพิเศษของการตัดวัสดุเช่นการบัญชีสำหรับชุดทำงานและการตัดจำหน่ายวัตถุดิบที่ลูกค้าจัดหาเข้าสู่การผลิต